Судьба инфляции зависит от неиспользуемых промышленных мощностей

мониторинг / макроэкономика

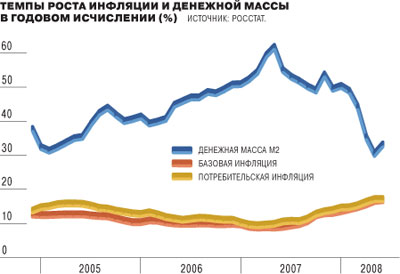

Как и ожидалось (см. "Ъ" от 31 июля), инфляция в июле замедлилась до 0,5% в месяц, 9,3% с начала года и 14,7% в годовом исчислении — вчера эти оценки были официально подтверждены Росстатом. Это уже дало повод первому зампреду ЦБ Алексею Улюкаеву предлагать пари, утверждая, что в 2008 году инфляция будет ниже, чем в прошлом (11,9%). Российские власти рассчитывают на то, что сделать это позволит ужесточение денежно-кредитной политики. ЦБ — хотя и довольно медленно, но последовательно — укрепляет рубль, повышает процентные ставки и нормы резервирования, борется с избыточным притоком иностранного капитала. В результате за год вдвое — с 60% до 30% — снизились темпы роста денежной массы (см. график).

Тем не менее уровень базовой инфляции (без учета регулируемых цен и сезонных колебаний) находится на самом высоком уровне за последние годы — 15% в годовом исчислении. Иными словами, ужесточение денежной политики пока не привело к снижению монетарной компоненты инфляции. Замедление темпов роста цен в июле практически полностью обусловлено летним удешевлением продуктов питания. Впрочем, возможно, замедление роста М2 пока просто не успело сказаться на ценах — большинство экономистов полагает, что между этими тенденциями есть лаг в несколько месяцев. Если эта гипотеза верна, то уже к осени мы будем наблюдать замедление инфляции, а господин Улюкаев выиграет пари. Как видно из графика, в 2005-2006 годах 30-40% роста М2 соответствовала базовая инфляция около 10%.

Впрочем, сравнивать 2008 год и ситуацию двух-трехлетней давности может оказаться не совсем корректно. Тогда увеличение денежного предложения могло приводить не только к росту цен, но и к увеличению выпуска товаров и услуг — за счет задействования неиспользуемых мощностей и вовлечения в производство безработных. Теперь, похоже, ни того, ни другого ресурса практически не осталось, а для роста выпуска нужны существенные инвестиции. Иными словами, для того чтобы вернуть инфляцию на уровень 2006-2007 годов, ЦБ и Минфину придется не удерживать темпы роста М2 на уровне 30%, а дополнительно ужесточать денежную политику.