Международный валютный фонд (МВФ) вчера официально опубликовал специальный обзор "Мировая финансовая стабильность", в котором впервые масштабно описан финансовый кризис в мировой экономике в 2007-2008 годах и даны прогнозы его влияния на мировой экономический рост. В целом выводы МВФ достаточно предсказуемы: аналитики подчеркивают, что существующие проблемы рынков не исчерпываются проблемами с ликвидностью и влияют на прогнозы мирового экономического роста, происходящее на рынке subprime в случае продолжения тех же событий является лишь началом процесса глобальной переоценки активов и глобальной реструктуризации не только рынка структурированных финансов, с проблем которого начался кризис, но и других рынков, в том числе рынков госдолга.

Более интересно описание кризиса на рынках, предпринятое МВФ с учетом уже выпущенных оценок Goldman Sachs, UBS, Merrill Lynch, JP Morgan Chase, Leman Brothers и Markit.com,— аналитики свели в единую карту ожидаемые потери банков мира на кризисе по состоянию на март 2008 года. На сегодняшний день МВФ прогнозирует потери мировой банковской системы в $945 млрд. МВФ подчеркивает, что ожидаемые потери в сравнении с мировым ВВП меньше, чем на кризисах последних лет ("азиатский грипп" 1998-1999 годов, японский банковский кризис 1990-1999 годов и замедление роста в США в 1986-1995 годах).

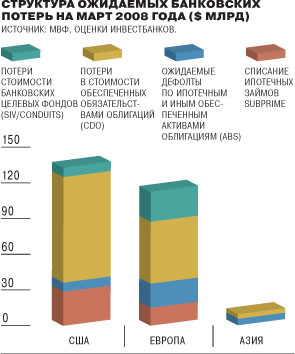

Структура потерь на кризисе на рынках в США, Европе и Азии указана на графике. МВФ описывает ее как "русскую матрешку" — за потерями рынка subprime (дефолта по ипотеке subprime) следуют потери на рынках производных бумаг, обеспеченных такими активами ("второй слой матрешки", бумаги ABS на эти активы), производных на эти производные ("третий слой", облигации CDO) и создаваемых банками спецфондов структурированных финансов ("четвертый слой матрешки", фонды SIV и так называемые conduits).

Из оценок МВФ следует, что по крайней мере на сегодняшний день основные ожидаемые потери локализованы на "третьем слое матрешки" — облигациях CDO. Прямые потери на "первом слое" — то есть собственно дефолтах по низкорейтинговой ипотеке subprime и Alt-A — составят около $75 млрд на рынке с объемом в $900 млрд. На "втором слое матрешки", рынке обеспеченных активами облигаций объемом в $1,1 трлн, списания составят не менее $210 млрд. На "третьем слое" объемом в $400 млрд списания составят более 60% активов — $240 млрд. В сравнении с этим списания в последнем, "четвертом слое матрешки", банковских фондах структурированных финансов, достаточно незначительны. Отметим, нарисованная МВФ схема предполагает и специфику потерь: фонды SIV в Европе потеряют на "финансовом кризисе" существенно больше, чем в США, тогда как потери на облигациях CDO в США будут немного больше, чем у банков Европы. Зато инвестиции во "второй слой матрешки", непосредственно ипотечные облигации США, для европейских банков суммарно втрое более убыточны, чем для банков США. Ожидаемые же потери банков Азии от кризиса крайне невелики: они почти не инвестировали непосредственно в ипотеку США и лишь немного — во второй и третий "слои матрешки".