ФАРМАРЕСТЫ

Дистрибуторы лекарств говорят об участии в программе ДЛО почти как

о благотворительности. Однако именно борьба за долю этого рынка

могла стать одной из причин скандала в Минздраве.Текст: Дмитрий

Крюков

|

Наконец, самое простое решение – отнюдь не самое вероятное. Например, в фармацевтических кругах считают, что чистка ФФОМС может иметь сугубо рыночные причины. Ведь произошла она накануне конкурса дистрибуторов на участие в Федеральной программе дополнительного лекарственного обеспечения льготных категорий граждан (ДЛО) на 2007 год.

Обычно фармдистрибуторы склонны преподносить ДЛО как некую повинность. «Мы считаем эту программу социально важной и перспективной,– говорит руководитель департамента по связям с общественностью „СИА Интернейшнл” Иван Преображенский.– Но ДЛО – это большие проблемы: ведь затраты на транспортировку, растаможивание, хранение оплаченных и неоплаченных лекарств одни и те же». Дело в том, что государство рассчитывается с дистрибуторами за поставленный товар только через 180 дней после поставки. А недавно срок был увеличен практически вдвое. Эти изменения понадобились государству из-за того, что затраты на программу значительно превзошли прогнозы Минфина: за первые девять месяцев 2006 года на ДЛО ушло 40 млрд руб. при годовом бюджете программы всего в 29 млрд руб.

Однако на самом деле ДЛО не столь страшно для дистрибуторов, как те его изображают. «Средняя наценка на препараты по программе ДЛО составляет по России около 36%,– замечает руководитель департамента маркетинговых исследований ЦМИ „Фармэксперт” Давид Мелик-Гусейнов.– Кроме того, на коммерческом рынке дистрибуторы терпят большие риски и затраты на продвижение. А в программе ДЛО все происходит гораздо проще: есть аптеки, куда поставляется гарантированное количество товара по гарантированной цене, которую обязательно возместят. Этот рынок очень интересен».

Поэтому неудивительно, что помимо китов фармдистрибуции – «Протека», «СИА Интернейшнл», «Биотека» и РОСТА – находятся желающие пристроиться к программе. И настроения лидеров могли бы измениться, появись у них серьезный конкурент. В этом году таковым стала компания «Аптека-холдинг», претендующая на 10% рынка ДЛО. «„Аптека-холдинг” представляет реальную угрозу для пятерки крупных оптовиков»,– замечает топ-менеджер одного из крупнейших в России фармацевтических предприятий.

Весной 2006 года «Аптека-холдинг» вошла в состав Alliance UniChem – третьего по величине европейского фармдистрибутора. И иностранцы всерьез заявляют о намерении за два-три года вывести «Аптеку-холдинг» в тройку лидеров российского рынка. В 2006 году компания занимала всего 1% рынка ДЛО, фактически являясь субподрядчиком «Протека» и «СИА Интернейшнл». «Мы осуществляли в основном логистические функции,– рассказывает заместитель директора по развитию компании „Аптека-холдинг” Вера Перминова.– Сейчас мы, вероятно, будем заинтересованы в увеличении нашей доли». По данным СФ, «Аптека-холдинг» уже подала заявки на участие в программе ДЛО в 2007 году по пяти территориям РФ.

Впрочем, еще до назначения Михаила Зурабова многие воспринимали должность министра здравоохранения как «расстрельную». Да и сам он не рвался ее занять. Возможно, происходящее сейчас в Минздраве связано прежде всего с поиском очередного «крайнего», ответственного за накопившиеся проблемы.

АМБИЦИИ В ДОЛГ

Роман Абрамович оказался более удачлив, чем Алексей Мордашов. Если

сделка принадлежащей последнему «Северстали» с Arcelor сорвалась,

то «Евразу» удалось-таки приобрести Oregon Steel Mills. Текст:

Николай Гришин

|

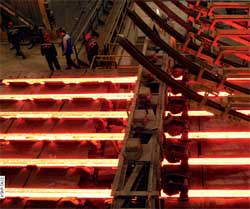

Едва ли не единственным способом развития на американском рынке становится покупка местных активов. И вот на прошлой неделе группа «Евраз» объявила о приобретении за $2,3 млрд американской Oregon Steel Mills. Это уже третья покупка «Евраза» за границей в текущем году – в апреле компания за $110 млн стала владельцем 73% американского производителя ванадия Stratcor, а в июле купила контрольный пакет южноафриканской Highveld Steel and Vanadium за $678 млн.

Oregon Steel – лакомый кусок для любой сталелитейной компании. Это один из самых диверсифицированных производителей США, выпускающий продукцию с высокой добавленной стоимостью: трубы, рельсы, стальной лист. Финансовые показатели Oregon Steel тоже впечатляют: EBITDA в 2005 году составила $241,9 млн, увеличившись по сравнению с 2004-м на 25,7%.

Неудивительно, что сделка оказалась затратной: дали себя знать финансовые показатели покупателя и «мишени». Соотношение капитализации к EBITDA за девять месяцев 2006 года у самого «Евраза» составляет около 4,0, тогда как у американской компании – примерно 6,0. Кроме того, российской компании пришлось доплатить акционерам Oregon Steel премию за 100-процентный контроль над предприятием, что увеличило сумму сделки еще на 20–30%.

Некоторые участники рынка сочли, что российский холдинг переплатил. Однако такое ощущение складывается лишь при анализе показателей, не учитывающем перспектив «Евраза» и синергетического эффекта, которого он предполагает достичь. С прошлого года холдинг уже является поставщиком слябов на предприятия Oregon Steel и планирует увеличивать объемы поставок. Стратегическая цель «Евраза» – перерабатывать на собственных мощностях за рубежом 50% экспортируемого сырья. С помощью Oregon Steel российский холдинг сможет доминировать сразу в нескольких секторах металлургического рынка США. А в высокорентабельном сегменте выпуска железнодорожных рельсов «Евраз» станет крупнейшим производителем в мире. К тому же менеджеры российской компании рассчитывают снизить издержки за счет вертикальной интеграции.

Правда, завоевывать Америку «Евразу» придется в долг. Из собственных средств компания заплатила за американского производителя только $500 млн, а $1,8 млрд займет у западных банков. Подобное долговое обременение заметно подпортит финансовые показатели группы: к концу года ее общий долг ($4,7 млрд) почти вдвое превысит прибыль. В итоге компания лишает себя пространства для маневра – в ближайшее время она вряд ли сможет привлекать средства для новых поглощений.

Тем не менее участники рынка считают сделку удачной и своевременной. В другое время за актив могла бы разгореться нешуточная борьба между крупными игроками на рынке черных металлов. По мнению аналитика компании «Антанта капитал» Владимира Попова, «Евразу» на руку то, что Mittal Steel в это время вложилась в приобретение Arcelor, а «Северсталь» была занята проведением IPO.

Российским металлургам пока не удается наладить партнерские отношения с западными игроками, что проиллюстрировала неудачная попытка объединения «Северстали» и Arcelor. Поэтому отечественным компаниям приходится покупать контроль над иностранными активами, что у них получается гораздо лучше.