ЮКОС ВОЗВРАЩАЕТСЯ

Окончательная судьба нефтяной империи Михаила Ходорковского решится

на днях — в ходе аукционов 10–11 мая. Если торги состоятся, то

компания полностью рассчитается с кредиторами. Текст: Николай

Гришин

|

Компания ЮКОС официально была признана банкротом в прошлом году. В июле 2006-го Ребгун оценил ее в $16,9 млрд, при этом суд посчитал, что долги нефтяников превышают $18,56 млрд. Именно эта разница и послужила поводом для решения о финансовой несостоятельности ЮКОСа и старта распродажи его активов.

Однако уже прошлой осенью цифры существенно изменились. В общей сложности долги компании выросли до более чем 709 млрд руб. ($27 млрд), а основными кредиторами оказались Федеральная налоговая служба (429,3 млрд руб.) и «Роснефть» (выкупившая у консорциума западных банков долг 263,7 млрд руб.). Но и стоимость компании значительно увеличилась: по расчетам организации «Росэко», привлеченной Ребгуном для оценки активов, ЮКОС стоил уже $33 млрд. Это не так уж и много — еще весной 2004 года капитализация компании достигала $37 млрд. Однако на сей раз цифра была получена без учета основного добывающего актива — компании «Юганскнефтегаз», которую в 2005 году выкупила за $9,35 млрд малоизвестная «Байкалфинансгруп», вскоре после чего активы добывающей компании перешли к «Роснефти».

Однако в итоге выяснилось, что ЮКОС в принципе может расплатиться с кредиторами и еще несколько миллиардов останется. Правда, аналитики «Росэко» предупреждали, что продать активы за эти деньги будет крайне сложно из-за неоднозначного правового поля вокруг банкротства компании: если политическая обстановка в стране изменится, экс-собственники могут попытаться оспорить любые сделки в суде (в случае с «Юганскнефтегазом», правда, сделать это не удалось). Поэтому «Росэко» предполагала, что активы уйдут с дисконтом 5–30%. Однако в то же время аналитики отмечали, что такие риски могут остановить только западных инвесторов, а вот общепризнанных фаворитов борьбы за активы — «Газпром» и «Роснефть» — вряд ли.

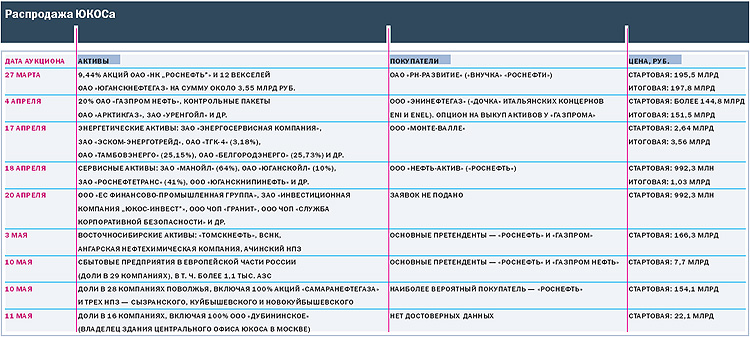

Распродажа началась в марте 2007 года, и на первом же аукционе «внучка» «Роснефти» выкупила 9,44% своих акций и векселя «Юганскнефтегаза» за 197,8 млрд руб. Второй аукцион вроде бы преподнес сюрприз: 20% акций «Газпром нефти» и газовые активы ЮКОСа за 151,5 млрд руб. купила «дочка» итальянских Eni и Enel — «Энинефтегаз». Однако вскоре все встало на свои места: выяснилось, что у «Газпрома» есть опцион на выкуп пакета «Газпром нефти», а также контрольных пакетов «Арктикгаза», «Уренгойла» и «Нефтегазгеологии». Итальянцам в итоге достались лишь неконтрольные пакеты газовых активов и несколько подпорченный имидж. «Eni и Enel — „полезные идиоты” для „Газпрома”. Раздробление ЮКОСа российскими властями — это фарс и грязное дело, и тот, кто принимает в этом участие, как Eni и Enel, пачкает руки»,— написала по этому поводу Financial Times Deutschland.

Третий аукцион, на котором продавались сервисные активы ЮКОСа, энтузиазма у инвесторов не вызвал и состоялся лишь со второй попытки, так как в первый раз участники не успели подготовить необходимые документы. В итоге активы приобрела «внучка» «Роснефти» ООО «Нефть-актив» на сумму около 1 млрд руб.— немногим больше стартовой цены.

Настоящую загадку участникам рынка задал четвертый аукцион, на котором решилась судьба энергоактивов ЮКОСа в Тамбовской и Белгородской областях. За 3,56 млрд руб. они достались неизвестному на рынке ООО «Монте-Валле». В связях с этой компанией эксперты подозревают многих — от ЛУКОЙЛа и СУЭК до Deutsche Bank. Но наиболее вероятной выглядит версия, что в итоге энергоактивы рано или поздно достанутся тому же «Газпрому»: монополист уже давно интересуется ТГК-4, в состав которой войдут проданные компании.

Общий тренд прошедших аукционов — ЮКОС продается на 20–30% ниже рыночной цены. По оценкам аналитика Банка Москвы Дмитрия Скворцова, энергоактивы, к примеру, обошлись «Монте-Валле» на 20% ниже рыночной стоимости. С точки зрения специалиста, во многом это связано не столько с политическими и юридическими рисками, сколько с тем, что никто не хочет вступать в борьбу с «Роснефтью» и «Газпромом». «Если все уже и так поделено, к чему портить отношения с мощными государственными холдингами»,— поясняет Скворцов.

Очевидно, что майские аукционы, где управляющие ЮКОСа будут продавать перерабатывающие активы в Поволжье и Восточной Сибири, сеть АЗС и недвижимость в Москве, пройдут по схожему сценарию: основная борьба будет идти между «Роснефтью», «Газпромом» и их же дочерними структурами. По мнению начальника аналитического отдела «Брокеркредитсервиса» Максима Шеина, яблоком раздора станет восточносибирский лот — «Томскнефть» представляет серьезный интерес как для «Роснефти», так и для «Газпрома». Не исключено, что в итоге компании просто договорятся между собой — например, «Газпром» выкупит «Томскнефть», а НПЗ в Поволжье и заправки достанутся «Роснефти».

На момент сдачи номера результаты аукциона 3 мая еще не были известны. Однако даже если события будут развиваться по прежнему сценарию и лоты будут проданы с незначительным превышением стартовой цены, то Эдуард Ребгун все равно сможет расплатиться с кредиторами. При этом у ЮКОСа еще и останется, например, зарубежное имущество, в том числе довольно значимый актив — 49% словацкой компании Transpetrol, оцениваемые в сумму, превышающую $100 млн.

|

PRIORA ПОЛОЖЕН ПРЕДЕЛ

АвтоВАЗ запретил дилерам повышать розничные цены на новую модель

Lada Priora. Иначе продавцы получат прибыль, но сам АвтоВАЗ

проиграет рынок дешевым иномаркам. Текст: Павел

Куликов

|

Впрочем, Kalina вначале запускалась на рынок небольшими партиями — по 1 тыс. штук в месяц, поэтому неудивительно, что первое время она была в дефиците. К концу же 2006 года продажи Kalina встали: дилерам удалось сбыть лишь 53 тыс. машин из 76 тыс., выпущенных на заводе за год.

На АвтоВАЗе сочли, что отчасти в сложившейся ситуации виновата неправильная ценовая политика самих дилеров: из-за нехватки автомобилей первые месяцы цены на Lada Kalina иногда превышали рекомендованные заводом на 25%. Сейчас цена опустилась до рекомендованных на сайте АвтоВАЗа 208 тыс. руб. Но часть потенциальных покупателей этой модели, как считают на АвтоВАЗе, от нее уже отвернулась.

Практически все иностранные производители следят за ценами в автосалонах дилеров. «Рекомендуемые цены у нас существовали всегда,— говорит PR-менеджер российского Ford Екатерина Кулиненко.— И если дилер продает автомобили выше этой цены, контракт с ним может быть разорван». Такие же условия работы, например, у Peugeot или Volkswagen.

Первую попытку контролировать цены АвтоВАЗ предпринял в марте 2003-го. Тогда концерн ввел у себя понятие «рекомендованные розничные цены», чтобы сбалансировать спрос на машины Lada в разных регионах. Например, до этого среди московских автолюбителей распространенной практикой было ездить за покупкой машины в Тольятти, где можно было найти Lada по более низкой цене. Концерн собирался даже установить фиксированную цену, как принято у некоторых западных производителей, но отказался из-за возможных проблем с антимонопольными органами, поскольку доля компании превышает 35% рынка в натуральном выражении. В итоге АвтоВАЗ ограничился лишь верхней ценовой планкой, да и то в виде рекомендации. Дилеры ее соблюдали редко, и до недавнего времени она оставалась лишь ориентиром для посетителей сайта компании.

Теперь концерн хочет сразу пресечь все попытки спекуляций. В письме, которое глава дирекции АвтоВАЗа по организации поставок автомобилей, запчастей и техобслуживанию Сергей Астапов разослал дилерам, он обязал их «исключить превышение торговой надбавки выше рекомендованной». Нарушителей обещают лишать дилерского соглашения в одностороннем порядке. Так что во время начального дефицита дилерам придется получать сверхприбыль обходными путями — скажем, продавать клиентам машины только с уже установленным дополнительным оборудованием.

В отношении иномарок дилеры себе подобные вещи не позволяют. При этом иностранные концерны одновременно с контролем над дилерами усиленно работают и над снижением отпускной цены машин в нижнем ценовом сегменте. Некоторые из них уже заявили, что через два-три года на своих российских заводах будут выпускать модели дешевле тех автомобилей АвтоВАЗа, которые к тому моменту останутся на рынке. Собственно, эта тенденция проявляется уже сейчас. Потребительская аудитория Lada действительно очень чувствительна к цене, и выбор в пользу Kalina часто определяется ценовым фактором. Однако продажи Lada Kalina почти сравнялись с прямым конкурентом — Renault Logan: в 2006 году этих машин было продано 49 тыс., хотя они примерно на $1 тыс. дороже. А цена на Lada Priora даже выше, чем у бюджетной модели Renault. Тем не менее российский концерн до сих пор не уменьшал отпускную цену на свои автомобили даже в периоды сбытового кризиса. Так, в середине 2005 года, не дождавшись поддержки завода, дилеры начали снижать цены на новые «десятки» за счет собственной прибыли.