Перегибы кредитных линий

За полгода кредиты нефинансовым организациям подорожали на 20-25%

Долговой кризис на западных рынках привел к общему повышению ставок кредитования российскими банками. Однако если по кредитам физлицам у банков была возможность сдержать рост их стоимости за счет ужесточения условий кредитования и снижения дополнительных комиссий, то кредитные ставки для корпоративных клиентов во втором полугодии 2007 года выросли на 23-25%. При этом прогнозы неутешительные — кредиты будут дорожать еще минимум полгода.

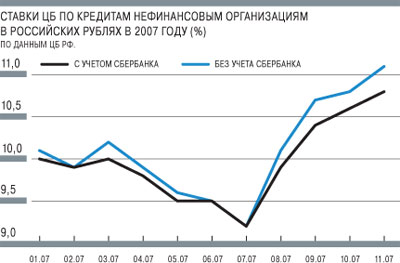

Банк России подсчитал среднюю ставку банковской системы по рублевым кредитам нефинансовым организациям за 11 месяцев 2007 года. По данным ЦБ, в ноябре стоимость заемных средств для корпоративных клиентов продолжила свой рост. Всего с июля, когда у банков начались проблемы с ликвидностью, заемные средства подорожали на 1,6 процентных пункта, до 10,8% (без учета Сбербанка — 1,9 процентных пункта, до 11,1%). В последний раз такая ставка фиксировалась в апреле 2006 года.

Проведенный "Ъ" в январе опрос 30 крупнейших российских банков показал, что статистика ЦБ по причине усредненного характера данных лишь приблизительно отражает реальное положение вещей в сегменте корпоративного кредитования. Так, абсолютные значения ставок по наиболее востребованным кредитам сроком до одного года в июле варьировались от 9-10% процентов у крупнейших банков до 12-13% у банков с более слабыми возможностями по привлечению "длинных" заемных средств. К декабрю, по данным банкиров, размеры ставок по годовым кредитам выросли до 11-15%, то есть рост стоимости наиболее популярных кредитов составил 23-25%.

Устойчивый рост

Абсолютную величину пост- и докризисных ставок большинство банков назвать отказались, ссылаясь на конфиденциальность информации. "Условия корпоративного кредитования носят индивидуальный характер, и если мы назовем абсолютные цифры, то столкнемся с претензиями клиентов, у которых ставки выше названных",— сообщили "Ъ" в крупном федеральном банке. "Ставки выросли настолько, что об этом неприлично говорить",— заявили в другом банке. Наиболее открытыми кредитными организациями оказались Промсвязьбанк, изменивший ставки по годовым кредитам бизнесу с 12-14% в июле до 13-14% в декабре, банк "Траст", повысивший стоимость кредитов с 12 до 14%, и Банк Москвы, у которого в июле ставки варьировались между 9 и 10%, а в декабре превышали 11%. В Ханты-Мансийском банке ставки по корпоративным кредитам поднялись с 11,38% в июле до 13,61% в октябре.

Указать, на сколько повысились ставки без раскрытия их абсолютных значений, согласились тоже далеко не все. В Собинбанке, МБРР и "Уралсибе" "Ъ" сообщили, что рост ставок составил 1-2 процентных пункта. В МДМ-банке назвали цифры 2-3 процентных пункта, в УРСА-банке, Межпромбанке — это 2-4 процентных пункта. В Юникредит банке указывают, что ставки выросли минимум на 3-4% процентных пункта. В Ситибанке, Связь-банке и Сбербанке отказались назвать масштабы изменений, но в повышении ставок все-таки признались. Так, в октябре бывший первый заместитель председателя правления банка Алла Алешкина говорила на встрече с аналитиками, что банк повысил ставки корпоративным клиентам в среднем на 20%. "В соответствии с рыночной конъюнктурой Сбербанк России в сентябре--октябре 2007 года увеличил процентные ставки привлечения средств юридических лиц,— сообщили "Ъ" в пресс-службе Сбербанка.— С учетом этого были скорректированы и ставки кредитования юридических лиц по новым договорам".

Оговорка Сбербанка про "новые договоры" не случайна. Особенностью ситуации является то, что ставки растут не по всему портфелю сразу, а только по новым договорам и автоматически по кредитам с плавающей ставкой, доля которых в портфелях многих крупных игроков доходит до 50%, а в отдельных случаях до 100%. "В кредитах по фиксированной ставке ничего сильно не изменишь без согласия заемщика",— объяснил член правления Юникредит банка Евгений Ретюнский. А кредиты с плавающей ставкой растут автоматически из-за роста базовых ставок. Так, если в июле MosPrime (базовая ставка по рублевым кредитам) "плавал" между 4 и 5%, то в с октября по ноябрь — уже около 7%.

Что касается валютных кредитов, то эксперты отмечают, что в наименьшей степени изменились ставки по кредитам в евро. Так, по данным Номос-банка, с июля 2007 года по январь 2008 года ставки по таким кредитам выросли в среднем на 0,26 процентных пункта (с 9,39 до 9,65%). Рост ставок по долларовым кредитам за тот же период в банке составил 0,32 процентных пункта (с 10,98 до 11,30%). Больше всего (на 0,9 процентных пункта) подорожали рублевые кредиты (с 11,05 до 11,95%), что снизило интерес к ним со стороны компаний-заемщиков. Эту тенденцию подтверждают и в других банках. "Клиенты стали брать кредиты в евро, причем на более длительные сроки,— говорит руководитель корпоративно-инвестиционного блока МДМ-банка Алексей Дробот.— Кредитный портфель в евро за этот период увеличился в несколько раз".

Игра на повышении

Причина роста ставок — ухудшение конъюнктуры мирового финансового рынка, затрагивающее внутренний российский рынок и сопровождающееся сокращением банковской ликвидности. "В результате международного кризиса ликвидности повысился спред по российским обязательствам, что привело к росту рублевых и валютных ставок на денежном рынке,— говорит Алексей Дробот.— В итоге из-за уменьшения возможностей получения финансирования с российского рынка кредитования ушли некоторые финансовые институты". Это привело к повышенному спросу клиентов-юрлиц на кредитные продукты и, как следствие, к их дополнительному удорожанию. "Произошло резкое снижение предложения денег на рынке, что позволило банкам легче выторговывать условия на дефицитном рынке",— говорит Евгений Ретюнский.

Те банки, чей бизнес в меньшей степени зависел от привлеченных средств за рубежом, оказались в лучшем положении и воспользовались возможностью увеличить клиентскую базу, сохранив ставки. "Поскольку наши пассивы в большей степени формировались за счет средств российских предприятий и вкладчиков, ставка кредитования, предлагаемая юрлицам по рублевым кредитам на срок до одного года, с июля текущего года даже немного снизилась",— сообщил Ринат Шабакаев из Бинбанка. Не меняли ставки и в Абсолют-банке, воспользовавшись возможностью увеличить клиентскую базу. "На 1 октября мы перевыполнили годовой план по росту портфеля корпоративных кредитов",— рассказал заместитель председателя правления Абсолют-банка Анатолий Максаков. По его словам, это произошло в том числе за счет новых клиентов, пришедших из других кредитных организаций, где им было отказано в пролонгации старого или выдаче нового кредита.

Несмотря на то что официально увеличение отказов в кредитах банки не подтверждают, они с готовностью рассказывают о том, что заметили эту тенденцию в других кредитных организациях. "Количество клиентов, желающих получить кредит, увеличилось в связи с тем, что многие банки из-за проблем с ликвидностью отказывали в выдаче кредитов",— рассказала заместитель председателя правления Связь-банка Ольга Олейник. По оценкам директора департамента структурирования кредитных сделок Промсвязьбанка Сергея Могильницкого, у них такие клиенты составляют 40% новых заемщиков. При этом многие из них приходят в банк на полное обслуживание (РКО, зарплатные проекты, инкассация и т.д.). Правда, первый вице-президент Номос-банка Ирина Гордеева отмечает, что это может обуславливаться не столько желанием клиента, сколько требованием банка. "Сегодня условием кредитования является не только кредитный риск и приемлемая процентная ставка, но и перспективы более масштабного сотрудничества",— говорит госпожа Гордеева.

Но эксперты считают, что кризис на мировых финансовых рынках скоро скажется и на тех банках, которые не зависят от зарубежного фондирования. "Быстрота ответной реакции российских банков на проблемы мировых рынков зависит от объема иностранных заимствований в пассивах и сроков их привлечения,— признает Ринат Шабакаев.— Банки с высокой долей средств нерезидентов в пассивах были вынуждены оперативно реагировать на рост стоимости привлекаемых ресурсов. Но другая часть банков тоже не может удерживать ставки на прежнем уровне, хотя и повышает их не так быстро". Дефицит средств на международном рынке не может быть восполнен внутренними ресурсами российской банковской системы, поэтому в той или иной степени пострадают клиенты всех банков. Тем более что сразу отказаться от привычного уровня потребления они не смогут, стимулируя дальнейший рост ставок. "Граждане и организации в условиях экономического роста предпочитают тратить (занимать) деньги, нежели накапливать (размещать в банках)",— рассуждает руководитель департамента продаж и комплексного обслуживания корпоративных клиентов банка "Уралсиб" Андрей Рябцев. А это, в свою очередь, привело к росту инфляции, что еще больше подстегнуло ставки. "Есть банки, которые стремятся завоевать долю на рынке любой ценой,— заявил вчера на форуме "Россия" председатель совета директоров УРСА-банка Игорь Ким.— Однако при инфляции 12% выдавать кредиты с меньшей доходностью нет смысла".

Без надежды на снижение

Скорого завершения кризиса и возврата ставок к докризисным уровням не ждет ни один из опрошенных "Ъ" банкиров. Вице-президент Банка Москвы Владимир Федоров прогнозирует, что сроки нормализации ситуации могут составить от шести месяцев до нескольких лет. "Возврат ставок к прежним значениям вероятен не ранее второй половины 2008 года при благоприятной конъюнктуре на российских и международных финансовых рынках",— соглашается директор департамента по работе с корпоративными клиентами МБРР Андрей Сергиенко.

По словам руководителя департамента продаж и комплексного обслуживания корпоративных клиентов банка "Уралсиб" Андрея Рябцева, последствия нескольких волн кризиса остаются неясными: "нет понимания фактических убытков финансовых институтов". Поэтому скорого снижения ставок ожидать не приходится. Банкиры пока рады и тому, что Банк России дает возможность покрывать кассовые разрывы за счет сделок репо. На "длинные" деньги могут рассчитывать только крупные государственные банки, на депозитах которых будут размещаться средства институтов развития. Впрочем, как отметил вице-президент Ханты-Мансийского банка Владимир Шмаков, даже здесь не понятно, насколько это поможет сгладить ситуацию. "Сначала надо понять, по каким ставкам станет происходить внутрироссийское фондирование и насколько оно будет надежным и стабильным",— отметил он.

Из мер, которые банки могут принять в текущей ситуации неопределенности, участники рынка называют постепенный переход на кредиты с плавающими ставками. Председатель совета директоров УРСА-банка Игорь Ким видит перспективы в предложении клиентам более сложных продуктов. "Мы будем развивать так называемые мезонинные сделки — кредитование с одновременным вхождением в капитал заемщика,— рассказал господин Ким.— При такой схеме риск, который мы на себя взяли, мы получаем в качестве бонуса после реализации пакета, капитализировав предприятие".