Чем большее количество американских компаний раскрывают данные о своих финансовых результатах за третий квартал этого года и планы на четвертый, тем хуже чувствуют себя мировые фондовые рынки, а значит, и российский — таков лейтмотив негативных ожиданий отечественных аналитиков на этой неделе. Правда, отмечают они, в начале следующей недели возможно начало краткосрочной спекулятивной игры на повышение в преддверии намеченного на 30-31 октября заседания ФРС США. Но игра эта будет крайне рискованной.

Бочка дегтя

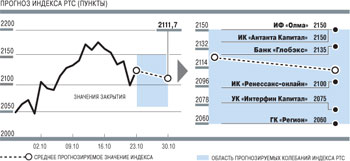

На рост российского рынка акций в течение ближайшей недели не рискнул поставить никто из опрошенных корреспондентами Ъ экспертов. С наибольшим оптимизмом, пожалуй, смотрит в будущее начальник отдела аналитики для розничных клиентов ИК "Антанта Капитал" Александр Потавин, но и он говорит в основном о факторах риска и слабости рынка, а не о фундаментальных причинах для роста: "Европейские фондовые рынки в начале этой недели испытали на себе сильное падение из-за коррекции на фондовом рынке США. Рынки акций вошли в зону высокой волатильности. Нервозность рынку придают сильные колебания курса американской валюты, рост, а затем резкое падение цен на нефть, а также скачки в доходностях американских гособлигаций. В связи с этим далее возможны два варианта развития событий. Либо рынок акций продолжает отрабатывать замедление мировой экономики и снижение цен на энергоносители, что открывает дорогу для продолжения падения наших биржевых индикаторов. Либо рынки акций, получив свою порцию холодного душа, будут ждать результатов очередного заседания комитета ФРС США по открытым рынкам 31 октября.

Но в любом случае прошедшая неделя на западных рынках завершилась падением биржевых индексов, что несколько охладило их перекупленность. Поэтому, на наш взгляд, дальнейшего сильного падения рынка акций ждать не нужно, поскольку рынки сейчас будут жить ожиданиями понижения ставки со стороны ФРС. И в ближайшие семь дней мы не исключаем увидеть рост биржевых индексов, однако их волатильность возрастет — рынок 'выносит' слабых и нервных".

Возможно, относительный оптимизм аналитика связан с тем, что он не придает особо важного значения выходящим в течение ближайшей недели экономическим данным. "Предстоящая неделя будет скупа на данные макроэкономической статистики. Рынок будет внимательно следить за данными по продажам существующих домов в США 24 октября и новых домов 25 октября и 24 октября — за финансовым отчетом банка Merrill Lynch",— говорит Александр Потавин.

Однако его коллеги склонны с большим вниманием относиться к новостям из-за океана, в первую очередь к финансовым результатам местных компаний. "В течение ближайшей недели мы, скорее всего, увидим небольшое — на 2-3% — снижение российского рынка акций,— полагает ведущий аналитик ГК 'Регион' Константин Гуляев.— Причиной будут служить внешние факторы: выход большого количества корпоративной отчетности в США, причем по компаниям, входящим в ведущие индексы,— Dow Jones и S&P. Особенно будет интересна отчетность Merrill Lynch и крупнейшей ипотечной компании США Country White Finance, сильно пострадавшей в ходе ипотечного кризиса. Вся эта отчетность вкупе с прогнозами компаний на четвертый квартал может, если прогнозы окажутся пессимистичными, спровоцировать серьезное падение рынка. На прошлой неделе Dow Jones уже потерял 5% на разочаровании инвесторов в корпоративной отчетности, и эта тенденция вполне может продолжиться. Я лично жду от рынка большой волатильности торгов и дальнейшего снижения".

При этом Константин Гуляев ожидает, что не только корпоративные, но и макроэкономические данные, поступающие из США, не сулят инвесторам ничего хорошего. Если, конечно, не окажутся слишком уж плохими. "Публикация данных по продажам недвижимости — а в данном секторе тоже ожидается падение — также может негативно повлиять на рынок,— полагает он.— Но может и позитивно: если статистика будет совсем плохая, уже на этой неделе может начаться спекулятивная игра в надежде на дальнейшее снижение ставки ФРС. Правда, игра эта очень рискованная: инфляционное давление начало усиливаться, а в условиях слабеющего доллара и роста ликвидности инфляционные риски и без того велики. Поэтому ФРС, возможно, не станет снижать ставку, что окажется для рынка холодным душем".

Очень похожую точку зрения высказывает и начальник управления брокерских операций компании "Ренессанс онлайн" Денис Филиппов: "В течение ближайшей недели я ожидаю роста волатильности на российском рынке акций. Основной вектор задает американский рынок, а там пессимистичный уклон в связи с поступающими сигналами о том, что ипотечный кризис затронул и другие сектора экономики, в частности домостроительный и финансовый. Если в США продолжит выходить плохая корпоративная отчетность и плохие макроэкономические данные, на российском рынке продолжится снижение. Отмечу также, что риски замедления экономики США уже начинают оказывать влияние на конъюнктуру нефтяного рынка; кроме того, цены на нефть после недавнего бурного роста требуют коррекции с технической точки зрения, даже несмотря на поддержку, оказываемую рынку конфликтом Турции и Ирака. Так что на нашем рынке просто нет факторов роста. Его, правда, поддерживает улучшение ликвидности и приток западного капитала, но тем не менее, думаю, трех-пятипроцентное снижение в течение ближайшей недели будет. Правда, ближе к заседанию ФРС, 29-30 октября, возможны спекуляции на ожиданиях снижения ставки".

"С технической точки зрения индекс РТС может снизиться во второй половине текущей недели в область 2050-2100 пунктов. Негативное влияние на emerging markets в первую очередь может оказать американский рынок, который начал корректироваться на фоне слабости строительного и финансового секторов,— поддерживает коллег начальник отдела управления фондами УК 'Интерфин Капитал' Анатолий Каплин.— Да и цены на нефть оказывают на Россию двоякое влияние. С одной стороны, высокая стоимость углеводородов сигнализирует о дальнейшем насыщении внутренней ликвидности в России и стабильности макроэкономической ситуации. А с другой — из-за негативного влияния высоких нефтяных цен на темпы роста мировой экономики и синхронности движения различных рынков российские акции могут снижаться в общемировом фарватере".

Ложка меда

Впрочем, слишком уж унывать российским инвесторам тоже не стоит. Во-первых, поскольку особо серьезного падения отечественного рынка эксперты все же не ожидают. По словам Константина Гуляева, "российский рынок сейчас более устойчив, чем мировые, что во многом объясняется ростом спроса нерезидентов. В последние недели мы наблюдаем приток иностранных инвесторов на отечественный рынок, что во многом связано со стабилизацией политической обстановки в стране. Кроме того, наш рынок отстает от других emerging markets, поэтому его реакция на внешние возмущения не такая сильная".

А во-вторых, российские компании, в отличие от американских, в последнее время радуют инвесторов хорошей финансовой отчетностью. В связи с этим, отмечает Денис Филиппов, интересно будет посмотреть на выходящую сегодня отчетность за третий квартал американской ConocoPhillips: поскольку она владеет 20-процентным пакетом акций ЛУКОЙЛа, некоторые показатели российской компании будут интегрированы в данную отчетность, что позволит прогнозировать финансовые результаты самого ЛУКОЙЛа за третий квартал.

Кроме того, на этой неделе ожидается еще одно крайне важное для российского рынка событие: 26 октября пройдет внеочередное собрание акционеров РАО ЕЭС, на котором будет рассмотрен вопрос об одобрении завершающего этапа реформы энергохолдинга.

Анатолий Каплин: "Никто не сомневается в одобрении акционерами плана разделения холдинга. Главная интрига заключается в том, сколько голосов будет подано за реорганизацию. От этого будет зависеть объем выкупаемых по оферте бумаг. Акционеры, не принявшие участие в голосовании или проголосовавшие против, получат право продать часть своих акций значительно выше текущих рыночных уровней. Чем больше таких желающих будет, тем меньшую часть своих акций они смогут продать РАО ЕЭС — максимальное количество акций, которое может выкупить корпорация, ограничено по стоимости 10% стоимости ее активов".

Константин Гуляев: "Собрание РАО ЕЭС — краеугольный камень второго этапа реформы энергосистемы России. Существует, конечно, риск, что акционеры не одобрят реформу, но он крайне мал. Так что акции РАО, скорее всего, пойдут вверх, поскольку цена оферты выше рыночной на 10-15%. Важно также, сколько акций предъявят к оферте, поскольку будет понятно, сколько денег потратит РАО на выкуп своих акций — это повлияет на финансовые показатели компании".

Денис Филиппов, в свою очередь, считает, что внеочередное собрание акционеров РАО 26 октября подержит энергетические бумаги в целом, поскольку это "хороший информационный повод обратить внимание на сектор". Кроме того, он отмечает, что поддержку бумагам РАО ЕЭС может оказать и сама компания, чтобы снизить количество акций, предъявленных к оферте.

С офертами же связаны и возможности, которые дает сейчас инвесторам рынок рублевых облигаций. В условиях неопределенной конъюнктуры главной тенденцией на рынке рублевых облигаций стало рефинансирование через оферты. Такой способ позволяет эмитентам избежать обращения к банкам и другим источникам ликвидности. Выпуски полностью выкупаются — и тут же размещаются снова среди инвесторов, ранее уже владевших этими бумагами.

Для инвесторов такой способ рефинансирования тоже выгоден. Поскольку выкуп выпуска все же происходит, инвесторы видят, что средства у эмитента есть и о возможном дефолте им думать рано. Это повышает уровень доверия к эмитенту. С другой стороны, инвесторы получают старый выпуск с более высокой доходностью.

Но такой способ рефинансирования несет в себе и риски: далеко не все эмитенты могут сразу выкупить весь выпуск, не обращаясь при этом за ликвидностью на внешний рынок. Да и аппетиты инвесторов по части доходности в последнее время существенно выросли. Выходом может стать частичное предъявление выпуска к оферте по договоренности с инвесторами, когда, например, сразу рефинансируется половина выпуска, а вторая выкупается в течение двух-трех месяцев.

Владимир Малиновский, начальник отдела анализа рынка долговых обязательств ИБ "КИТ Финанс": "Банки сократили объемы корпоративного кредитования, ограничив возможности компаний по рефинансированию займов. А инвесторы предпочитают предъявлять выпуски к погашению по объявленным офертам. Спрос же на новые размещения остается на очень низком уровне, а требования по ставкам — зачастую непомерными для эмитентов".

В настоящее время объем выпусков, предъявляемых к оферте, составляет примерно 4-5 млрд руб. в неделю (см. "Календарь инвестора"). При этом к погашению с последующим рефинансированием предъявляются от 50% до 60% этого объема.