Связанные одной колеей

Территория бывшего Советского Союза — это главное поле конкурентной войны между российскими и иностранными транспортными машиностроителями. На стороне иностранцев — передовые технологии, современные финансовые схемы и государственный лоббизм, на нашей — невысокая цена, но самое главное — колея уникального размера, которая объединяет все страны СНГ и локомотивы, которые умеют чинить в любом депо.

Транспортная география

Общая тенденция к экономическому подъему, которая уже несколько лет в той или иной степени заметна почти во всех постсоветских странах, поставила перед ними целый ряд новых задач. Одна из них — модернизация и развитие транспорта.

Доставшаяся в наследство от Советского Союза инфраструктура за 15 лет заметно обветшала и в некоторых случаях уже не способна обеспечить растущую экономику и связанные с ней перевозки. Отсутствие на протяжении целого десятилетия денег на обновление парка, а часто — и необходимый ремонт привело к тому, что именно сейчас транспортники во многих странах СНГ, в том числе и в России, столкнулись с необходимостью быстро заменить сотни и тысячи автомобилей, вагонов и судов. Особенно остро проблема стоит в железнодорожном транспорте: именно он был основой транспортной инфраструктуры СССР и неизбежно играет ту же роль в странах, образовавшихся на его месте.

Например, в Казахстане на долю железнодорожного транспорта приходится более 71% грузооборота против 28,4% трубопроводного транспорта, 0,5% автомобильного и 0,1% морского и воздушного транспорта. На Украине на долю железных дорог приходится и вовсе 90% грузооборота.

Неудивительно, что перед железнодорожниками СНГ встал вопрос: где взять новые локомотивы и вагоны? Обратиться к традиционным поставщикам или предпочесть новых?

Традиционно почти вся железнодорожная техника производилась отечественной индустрией. Основы ее были заложены еще в досоветский период, и сегодня многие заводы перешагнули вековой рубеж. В советское время довольно четко выдерживалась установка, в соответствии с которой железные дороги, как стратегический объект, обеспечивались всем необходимым прежде всего за счет внутреннего производства. Редким исключением были поставки из братской Чехословакии, откуда импортировались локомотивы Skoda, а также поставки пассажирских вагонов из ГДР (некоторые из них до сих пор остаются в строю). Поскольку отрасль на протяжении более чем ста лет обслуживала крупнейшую в мире железнодорожную сеть, которая одновременно была еще и ключевым сегментом транспортной системы самой большой страны на земном шаре, качество ее продукции находилось на мировом уровне.

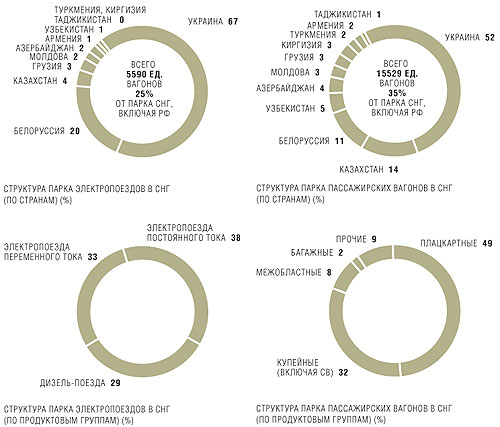

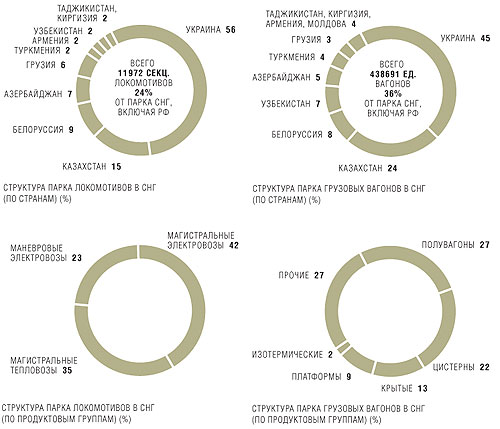

Распад СССР имел для отечественного транспортного машиностроения катастрофические последствия. После 1991 года резко уменьшилось число заказов, предприятия оказались отрезаны от традиционных смежников. Плановая экономика сыграла с отраслью злую шутку: ни одна из новых стран не получила всей производственной номенклатуры. Крупнейший советский производитель магистральных электровозов Новочеркасский электровозостроительный завод (НЭВЗ) оказался в России. А предприятие, которое производило львиную долю магистральных грузовых тепловозов (Луганский тепловозостроительный завод), осталось на Украине. При этом почти все дизельные двигатели для луганских тепловозов делают опять-таки в России, в Коломне. Крупное предприятие по производству электровозов, по мощности намного превосходящее потребности Грузии, осталось в Тбилиси. В итоге железные дороги продолжают делать закупки в России, а ОАО РЖД покупает, например, колесные пары не только у своих производителей, но и в Днепропетровске на Украине.

Размер имеет значение

Как серьезный бизнес машиностроение в 90-х годах вообще никого всерьез не интересовало. В условиях инфляции, составлявшей несколько тысяч процентов в год, вложения в отрасль с длинным производственным циклом и медленной оборачиваемостью капитала могли принести только убытки. Большинство бывших флагманов индустрии производили несколько локомотивов или вагонов в год, а рабочие оказались на улице.

Ситуация стала выправляться несколько лет назад: объемы перевозок выросли, и у железнодорожников появились деньги на обновление парка. Вначале оживление коснулось только России. Около пяти лет назад МПС изменило стратегию своей работы с подвижным составом. От латания дыр, бесконечных ремонтов и продления сроков эксплуатации железные дороги перешли к идеологии ускоренной замены техники. Вслед за россиянами важность проблемы поняли и все остальные. Однако десять лет не прошли даром. Износ подвижного состава на железных дорогах стран СНГ составляет от 60% до 80%. Российский оператор РЖД к концу десятилетия должен списать около 30% эксплуатируемых ныне локомотивов и вагонов. "Укрзализныця" (износ подвижного состава — 66%) заявляет о том, что ее потребность в инвестициях составляет $1,78 млрд в год.

Открытие гигантского рынка, требующего ежегодно тысячи сложных и дорогих машин, заставило бизнес обратить внимание на транспортное машиностроение. На этой волне в России возник "Трансмашхолдинг", который за несколько лет не только объединил почти все стоящие отечественные активы, но и принялся скупать мощности за рубежом.

Однако довольно быстро оказалось, что растущий рынок СНГ интересует не только россиян и украинцев. Он заинтересовал мировых гигантов железнодорожной отрасли, которые впервые за много десятилетий получили возможность заработать на рынках стран, прежде входивших в СССР. Siemens, Alstom, General Electric реализуют собственные проекты.

Германский Siemens в 2002 году создал совместное предприятие по производству электровозов на Днепропетровском электровозостроительном заводе (Украина). В июне нынешнего года немцы заключили соглашение с "Российскими железными дорогами" на участие в проекте строительства высокоскоростной магистрали между Москвой и Петербургом. General Electric рвется на рынок Казахстана, а прошедшим летом получил небольшой контракт на модернизацию тепловозов для железных дорог Якутии (сейчас, правда, этот контракт оспаривается в суде). Вице-президент французского Alstom Зал Шахбаз говорит о заинтересованности своей компании развивать производство на базе "Лугансктепловоза". Стоит, правда, отметить, что большинство этих проектов пока находятся на ранних стадиях. По-настоящему крупных поставок западной техники на рынки стран Содружества не происходит.

Очевидно, что в ближайшие годы все пространство СНГ превратится в одно большое поле битвы между российским "Трансмашхолдингом" и западными производителями. Каждая из сторон имеет свои преимущества, и пока исход разгорающегося сражения не предопределен. Есть и третья сторона — китайские производители подвижного состава, которые в последние годы ведут себя все активнее. Например, не очень хорошо известная в мире компания ZhuZhou Electric Locomotive уже несколько лет поставляет по связанным кредитам Европейского банка реконструкции и развития небольшие партии электровозов в Узбекистан и Казахстан.

На стороне россиян — традиционные связи, общие технологии эксплуатации железных дорог и подвижного состава, а главное, желание восстановить свое влияние на рынках Содружества. В значительной степени железные дороги стран СНГ и сегодня составляют единое целое. Они эксплуатируют одну и ту же колею, пользуются, по сути, одними и теми же техническими стандартами. Руководители железных дорог хорошо знают друг друга и разговаривают на одном языке. Между бывшими советскими странами сохраняются очень большие объемы железнодорожных перевозок, сохраняют актуальность созданные много десятилетий назад транспортные коридоры. Этот фактор объективно заставляет их поддерживать одинаковую или, по крайней мере, сходную инфраструктуру. По железным дорогам Содружества ходят одни и те же локомотивы и вагоны, произведенные в большинстве своем 20-30 лет назад. Плюс к тому отечественные локомотивы и вагоны дешевле западных.

Конечно, некоторые национальные стандарты различаются, но такое объединение, как Союз железнодорожных организаций стран СНГ и Балтии, активно занимается разработкой предложений к главам государств по унификации требований к подвижному составу.

Интерес российских производителей состоит в сохранении сложившегося статус-кво. Если технологическая привязка железных дорог СНГ и их зависимость от поставок из России будет сохраняться, "Трансмашхолдинг", а вместе с ним другие российские и украинские производители смогут в среднесрочной перспективе сохранить свои конкурентные преимущества. Именно поэтому крупнейший российский производитель заявляет о своем желании экспортировать прежде всего транспортные технологии, а не просто отдельные партии техники.

На практике это означает создание в странах СНГ собственных производств, будь то покупка мощностей с советским прошлым или постройка новых заводов. Пока такое производство создано только одно — в казахстанском Павлодаре, где уже начали собирать маневровые тепловозы, а в будущем году должно начаться производство магистральных локомотивов. Российская компания претендует также на украинский "Лугансктепловоз" и даже обещает сделать его базовым активом по производству для всех стран СНГ магистральных грузовых тепловозов. Приватизация этого актива приостановлена, и дальнейшая судьба связанных с ним проектов туманна.

Однако уже несколько лет продолжается сотрудничество "Лугансктепловоза" с одним из предприятий "Трансмашхолдинга" — НЭВЗом. В Луганске производят электровозы, которые были совместно разработаны специально для нужд "Укрзализныци". Часть комплектующих поступает из Новочеркасска. Не менее важна технологическая связь "Лугансктепловоза" с "Коломенским заводом", поставляющим украинскому производителю дизели для магистральных тепловозов.

Для того чтобы усилить свои конкурентные преимущества, "Трансмашхолдинг" стремится действовать на внешних рынках в связке со своим основным клиентом в России ОАО РЖД. На рассмотрении совета директоров российского железнодорожного оператора находится соглашение о создании совместного с "Трансмашхолдингом" торгового дома. Если программа сотрудничества будет развиваться, это будет означать, что Россия сможет предлагать своим потенциальным клиентам не только железнодорожную технику или модернизацию инфраструктуры. Появится возможность делать "под ключ" полноценные транспортные проекты, полностью внутренне интегрированные и готовые к эксплуатации. Ясно, что такие проекты будут обходиться дешевле, чем покупка по отдельности техники и инфраструктуры с последующей их интеграцией. В "Трансмашхолдинге" говорят, что возлагают на сотрудничество с железнодорожниками очень большие надежды.

Не числом, а умением

На стороне западных компаний — современные технологии, сказывается десятилетний провал научной работы в области машиностроения в России. Хотя технологический задел, сделанный в советские годы, а также разработки последних лет позволяют россиянам уже сейчас приблизиться к мировому уровню производства, прежде всего в области тяговой техники.

Правда, имеющиеся преимущества пока не приносят особых дивидендов европейцам и американцам — сверхтехнологичные, ультрасовременные решения, как правило, требуют трансформации инфраструктуры и оказываются слишком дороги для небогатых стран СНГ. С другой стороны, когда речь заходит о создании совершенно нового вида транспорта, такого как высокоскоростные магистрали, без участия иностранцев не обойтись — самостоятельного опыта работы в этой сфере у россиян и их соседей нет. Попытки мировых производителей прорваться на более массовые рынки пока не приносят очевидных результатов. General Electric заявила о том, что заключила контракт на поставку 300 тепловозов в Казахстан, однако официального подтверждения этой информации со стороны госструктур так и не последовало. Возможно, что у американской компании возникли те же проблемы, что и несколько лет, когда она поставляла свои локомотивы в Эстонию. Тогда быстро выяснилось, что они слишком тяжелы для построенных в советские времена железных дорог.

Западные компании также пытаются войти на постсоветские рынки, продвигая свои технологии. Об этом свидетельствует и опыт Siemens в Днепропетровске, и заявленные претензии Alstom на "Лугансктепловоз". В конце 90-х, еще до того как Новочеркасский завод вошел в состав "Трансмашхолдинга", Siemens пытался развивать и там совместное сборочное производство. Интерес западных производителей заключается в том, чтобы на первом этапе приучить к себе и своей продукции железнодорожников из СНГ. Развитие совместных производств может удешевить технику, которую они предлагают, сделать ее более конкурентной по цене. Если на железных дорогах ее станет достаточно много, у российских и украинских производителей исчезнет важное преимущество, связанное с совместимостью инфраструктуры. Усиление позиций иностранных производителей в странах СНГ невыгодно российским машиностроителям не только с точки зрения объема собственных продаж на эти рынки. Если кто-либо из западных гигантов машиностроения возьмет под свой контроль значимые производственные мощности на Украине или в Казахстане, это даст им возможность выстраивать отношения с российскими коллегами с позиции силы, станет мощным плацдармом для их входа уже на российский рынок.

Понимая это, россияне идут на создание совместных производств только на условиях глубокой локализации новой продукции и передачи технологий ее изготовления. На таких условиях "Трансмашхолдинг" работает в рамках СП с Siemens "Трансконвертер", которое занимается разработкой и производством тяговых электропреобразователей. О сотрудничестве на аналогичных условиях россияне ведут переговоры с Knorr-Bremse (здесь речь идет о тормозных системах) и итальянской Finmeccanica (подвижной состав для высокоскоростных магистралей). Проводя такую политику, российский производитель намеревается наверстать упущенное и сохранить в стране высокотехнологичную промышленную отрасль.

Китайские производители, судя по всему, пытаются вклиниться на рынок — прежде всего с целью "застолбить место". Собственный огромный внутренний рынок позволяет им в любом случае с оптимизмом смотреть в будущее. Пока китайцы поставляют на экспорт в Казахстан и Узбекистан не самую современную технику, представляющую собой в основном клоны старых советских локомотивов. В то же самое время для собственных нужд китайские производители стремятся налаживать производство самых современных образцов в содружестве с зарубежными фирмами. Наибольшую активность на китайском рынке сегодня демонстрируют канадцы — Bombardier Transportation, которые открыли в этой стране два совместных производства.

Российские компании делают ставку на относительно недорогую технику, которая при этом соответствует современным эксплуатационным требованиям каждого конкретного рынка. Пока такая ставка оправдывается — большинство закупок нового подвижного состава обеспечивается за счет бывших советских заводов, и прежде всего тех, которые расположены в России. Вполне вероятно, что такая ситуация сохранится и в среднесрочной перспективе: "Трансмашхолдинг" будет доминировать в массовых сегментах, а западные производители — поставлять прежде всего нишевые продукты, работать по относительно небольшим контрактам. Технологически, если только в России сохранится политическая стабильность, "Трансмашхолдинг" будет постепенно подтягиваться к своим конкурентам. Наличие огромного внутреннего рынка, сбыт на котором практически гарантирован, партнерские отношения с ОАО РЖД позволяют проводить планомерную работу, направлять достаточные средства в НИОКР.