Мягкая посадка

Пассажирские перевозки — сектор дотационный, а стало быть, малопривлекательный для частного инвестора. Однако российские предприятия пассажирского вагоностроения сохранили потенциал развития, заложенный еще в советские времена, и готовы, пусть и в кооперации с иностранцами, выпускать принципиально новый подвижной состав. Менеджмент предприятий надеется, что вслед за ОАО РЖД к ним придут и частники — хотя бы для начала за купейными вагонами и СВ.

Двигатели прогресса

Распад кооперации железнодорожного машиностроения стран СЭВ и ослабление экономики России в конце ХХ века оказали негативное влияние на железнодорожное машиностроение в целом и пассажирское вагоностроение в частности. Закупки локомотивов и вагонов Министерством путей сообщения России существенно сократились. Оплаченный долгосрочный спрос отсутствовал. Фактически был остановлен выпуск как подвижного состава, так и многих его узлов и деталей. Сохранился лишь ограниченный выпуск некоторых модификаций грузовых и пассажирских вагонов. Производственные мощности машиностроительных предприятий в России быстро деградировали, а за рубежом были перепрофилированы на выпуск другой продукции. В результате Россия потеряла производство отдельных видов подвижного состава.

Вагоны для поездов дальнего следования наряду с российскими предприятиями выпускали заводы в ГДР, которые затем были перепрофилированы. Электропоезда пригородного сообщения до начала 1990-х годов выпускались преимущественно на Рижском вагоностроительном заводе (Латвия). Именно там был сконцентрирован производственный, научный и кадровый советский потенциал по выпуску этого вида продукции. В результате на начало 1990-х годов в России не оказалось предприятий, способных производить электропоезда в необходимом объеме.

Сейчас основными производителями пассажирских вагонов дальнего следования в России являются Тверской вагоностроительный завод и петербургский "Вагонмаш". Вагоны электропоездов выпускают Демиховский машиностроительный завод и Торжокский вагоностроительный завод.

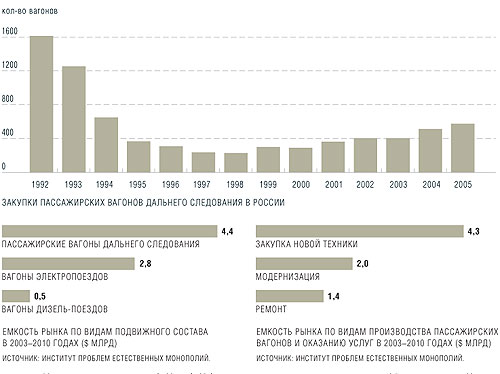

В целом емкость рынка пассажирского подвижного состава (за исключением городского рельсового транспорта) в 2003-2010 годах составляет около $7691 млн. В эту сумму входят закупка новых вагонов, модернизация выработавшего свой срок службы подвижного состава с продлением ресурса до 10-12 лет и ремонт вагонов.

Планы и действительность

По данным ОАО РЖД, с 1992 года прекращена закупка пассажирского подвижного состава за счет средств федерального бюджета. В результате объем приобретаемых вагонов с 1615 единиц в 1992 году снизился до 230 в 1998 году. Это привело к интенсивному старению вагонного парка и его массовому сокращению. С 1992 по 2005 год парк вагонов сократился на 30% — с 38,2 тыс. единиц до 25,7 тыс. При этом уровень износа парка вырос до 65%. Более 2,3 тыс. вагонов (8% парка) выработали срок службы и требуют списания. 9 тыс. вагонов (35% парка) устарели физически и морально и не отвечают современным требованиям перевозки пассажиров. 70% парка не оборудовано системами кондиционирования воздуха, что существенно снижает комфортность поездки.

По экспертным оценкам, ежегодная потребность в новом подвижном составе составляет минимум 1150 вагонов. Большая часть этого объема закрывается поставкой новых вагонов, оставшаяся часть — за счет капитально-восстановительного ремонта вагонов с продлением срока службы. Согласно планам ОАО РЖД, в 2007-2017 годах планируется закупить 12 тыс. вагонов на 270 млрд руб., причем две трети от потребности возможно приобрести по лизинговым схемам. Также планируется отремонтировать с продлением срока службы 1,5 тыс. вагонов примерно на 10 млрд руб.

Но эти долгосрочные планы ОАО РЖД не содержат качественных характеристик, то есть в них ничего не сказано о модельном ряде. Основной потребитель не выставляет производителям требования к параметрам перспективной продукции, что не позволяет своевременно разработать и подготовить к серийному производству новый модельный ряд. При выполнении инвестиционной программы предпочтение отдается не комплектации, а количеству заказанных вагонов. В результате новые разработки, имеющиеся у производителей, не всегда востребованы заказчиком. По экспертным оценкам, оплаченный спрос на перспективные вагоны не будет превышать нескольких сотен в год.

Состав из "отвертки"

На российских предприятиях сокращение количества заказов вызвало множество проблем. Главная из них — технологическое отставание. Получая от МПС незначительный заказ, железнодорожное машиностроение не имело средств на модернизацию оборудования, в результате чего основные средства предприятий оказались сильно изношены. Финансирование НИОКР было сокращено и проводилось выборочно, единое стратегическое планирование развития отрасли отсутствовало.

Очевидно, что сегодня российское железнодорожное машиностроение по ряду параметров отстает от мирового уровня. Однако в отличие от автопрома, где наше отставание практически фатально, ситуацию в железнодорожном машиностроении безнадежной назвать нельзя. Большинство производителей имеют достаточный производственный, финансовый и кадровый ресурс для разработки новых, высокотехнологичных образцов продукции, соответствующих перспективным потребностям пассажирских перевозчиков и состоянию транспортной инфраструктуры. При этом возникает необходимость выборочно привлекать иностранные технологии, создание которых в России с нуля бессмысленно, так как потребует значительных финансовых и временных ресурсов. К таким технологиям, например, относится производство электрических преобразователей пятого поколения. "Смешанный" подход позволит в короткие сроки развить производство высокоскоростных пассажирских поездов на основании отечественных научных разработок.

Однако при возникшем сегодня дефиците новых вагонов промышленность не может быстро удовлетворить возросшие потребности без широкомасштабного технического перевооружения предприятий. В настоящее время износ основных фондов машиностроительных предприятий достигает 70%. Специфика машиностроительного производства такова, что невозможно резко увеличить его объемы без тщательной подготовки, закупки дополнительного оборудования, подготовки квалифицированных кадров и принятия ряда других мер.

Еще одна проблема — отсутствие гарантий возврата инвестиций. ОАО РЖД не практикует заключение долгосрочных договоров. Вкупе с низкой рентабельностью производства это не позволяет машиностроителям реализовывать долгосрочные инвестиционные программы, вкладывать серьезные средства в разработку новых технологий и НИОКР.

Главной проблемой при заключении долгосрочных договоров является согласование принципа определения цены на перспективу. С одной стороны, пассажирские перевозки убыточны и финансирование закупок новой техники в пассажирском сообщении не относится к числу приоритетов ОАО РЖД. К тому же пассажирский комплекс находится в стадии активного реформирования, поэтому заключать долгосрочные контракты сегодня достаточно сложно. С другой стороны, цены на материалы и комплектующие в условиях российской экономики труднопрогнозируемы. К примеру, в отдельные годы стоимость металла возрастала более чем на 50%.

По разным причинам у монопольного потребителя пассажирских вагонов — федеральной пассажирской дирекции ОАО РЖД — отсутствуют долгосрочная стратегия обновления модельного ряда, система комплексного развития инфраструктуры ремонта и обслуживания пассажирских вагонов.

Срок окупаемости вложений в производство вагонов нового образца (например, пассажирского вагона для дальних перевозок) — от пяти до семи лет, а минимальная стоимость разработки и изготовления опытного образца — более $3 млн. Только на НИОКР пассажирского вагона локомотивной тяги нового поколения требуется около $1,25 млн и больше года работы, а на технологическую разработку вагона для высокоскоростного поезда — $8,9 млн и два с половиной года.

С другой стороны, очевидно, что ОАО РЖД приходится решать вопросы, связанные не только с закупкой нового подвижного состава и модернизацией старого, но и с финансированием социально значимых перевозок и убытков от деятельности пассажирского комплекса. Федеральная пассажирская дирекция сейчас разрабатывает комплексную инвестиционную программу, направленную на интенсивное обновление парка пассажирского подвижного состава и строительство ремонтно-экипировочных депо нового поколения. Предполагаемый объем вложений в инвестпрограмму, по данным ОАО РЖД, более 300 млрд руб. на 2007-2017 годы.

Однако все программы по закупке и модернизации подвижного состава ориентированы преимущественно на технологии сегодняшнего дня, хотя и спланированы до 2010-2017 годов. Пока неясно, нужны ли перевозчикам пассажирские вагоны следующего поколения и если нужны, то каким требованиям они должны удовлетворять, как скоро железнодорожная инфраструктура будет модернизирована под возросшие скорости и особенности эксплуатации инновационного подвижного состава.

Немаловажен и тот факт, что на сегодняшний день в России нет долгосрочной промышленной политики в целом и в железнодорожном машиностроении в частности. Отсутствие государственной промышленной политики лишь частично компенсируется закупочной политикой ОАО РЖД, ориентированной на отечественного производителя. Таким образом, гарантированный заказ ОАО РЖД — практически единственный источник инвестиционных ресурсов для предприятий пассажирского вагоностроения.

Нельзя сбрасывать со счетов и экспансию иностранных производителей в Россию. Часть из них идет по простому пути, который заключается в навязывании сбыта вчерашних технологий и внедрении отверточной сборки из готовых комплектов.

Так, к примеру, General Electric лоббирует строительство в России сборочного завода по производству тепловозных дизелей разработки 1970-х годов. ОАО РЖД препятствует тому, чтобы компания General Electric вошла на российский рынок без передачи технологий. Siemens планирует организовать сборку высокоскоростных поездов в России на устаревшей элементной базе третьего поколения. Одновременно для удовлетворения вводимого в Западной Европе нового стандарта Siemens готовит производство перспективных поездов в Германии на элементной базе пятого поколения.

В отверточной сборке подвижного состава есть ряд негативных моментов. Во-первых, технология крупноузловой сборки преимущественно из иностранных комплектующих позволяет производителям развивать перспективные технологии и выпускать комплектующие на их основе в своих странах. Кроме того, экспорт готовых технологий привязывает российскую продукцию к зарубежным технологическим требованиям, как следствие, меняются требования к железнодорожной инфраструктуре, ремонтной и обслуживающей базе. Также иностранные компании имеют возможность получить контроль не только над российским рынком, но и над традиционными для РФ рынками сбыта путем поставки произведенной техники.

Плацдармом для продвижения продукции западных компаний на российский рынок могут стать страны, входящие в единое технологическое пространство с колеей 1520 мм. Динамика и характер развития предприятий железнодорожного машиностроения показывают, что быстрее всех эту нишу может занять Украина или Казахстан. Уже сейчас украинские предприятия пытаются конкурировать с российскими в области капитального ремонта пассажирских вагонов.

Как показывает опыт Китая, при наличии у государства четкой промышленной политики крупные иностранные производители вынуждены идти на передачу технологий. Сейчас в Китае работает шесть крупных совместных предприятий с ведущими мировыми производителями железнодорожной техники, такими как Siemens, Bombardier, Alstom.

Вагонный face-lift

Глубокая модернизация с продлением срока службы пассажирских вагонов, проводимая ОАО РЖД, заключается в полной замене интерьера, замене электротехнических устройств (генераторов, электропроводки), систем обслуживания и жизнедеятельности, а также в полной разборке кузова, его дефектовке и частичной замене на нем металла. После такой модернизации условно восстанавливают первоначальные технико-эксплуатационные характеристики вагона. Однако надо понимать, что полностью восстановить их невозможно, поэтому требования к модернизированному составу снижены. Такой вагон ходит максимум 10-12 лет. При этом эксплуатационные расходы по сравнению с новым подвижным составом у него повышенные. Стоимость модернизации, по экспертным оценкам, составляет 60-70% цены нового вагона. Наиболее эффективна модернизация пассажирских вагонов, произведенных в ГДР. Однако количество таких вагонов с каждым годом уменьшается, к настоящему времени их осталось 246 единиц. Поэтому перед руководством вагоноремонтных заводов встает вопрос, что делать, когда они закончатся.

Несмотря на то что экономически эффективнее закупать и эксплуатировать новый подвижной состав, проведение модернизации позволяет ОАО РЖД загружать заказами свои ремонтные заводы.

В дальнейшем часть этих заводов, вероятнее всего, превратится в сборочные производства из вагонокомплектов, выпускаемых российскими предприятиями. Такая кооперация позволит, с одной стороны, повысить объемы выпуска новой техники, а с другой — увеличить доходы всех участников производственной цепочки.

По законам военного времени

Развитие пассажирского вагоностроения сдерживает и нормативная база, действующая на железнодорожном транспорте. Требования, предъявляемые к российским вагонам по прочностным и эксплуатационным характеристикам, не свойственны пассажирским вагонам в других странах. Так, любой пассажирский вагон в "особый период" должен выдерживать нагрузки в составе грузового поезда при прицепке в любом его месте. Иными словами, пассажирский вагон должен выдерживать продольные и поперечные нагрузки, действующие в составе грузового поезда, превышающие аналогичные нагрузки в пассажирском составе в два-три раза. Это приводит к необходимости увеличения массы тары вагона, а следовательно, к дополнительному воздействию на путь и его износу. Кроме того, конструкция пассажирского вагона должна предусматривать специальные устройства и мероприятия для использования его в качестве санитарного. Любой вагон должен иметь возможность перемещаться по железнодорожным паромам и переправам, а также иметь швартовные узлы и приспособления, что также накладывает определенные ограничения на конструкторов и производителей пассажирских вагонов.

Все эти "довески" оплачивает либо пассажир, либо грузоотправитель посредством перекрестного субсидирования, взимаемого с грузовых перевозок, а в дальнейшем — при выделении Федеральной пассажирской компании — в значительной степени вынуждено будет оплачивать государство.

Еще одна особенность пассажирских вагонов, доставшихся нам от СССР,— их универсальность. Каждый вагон должен быть автономным и содержать в себе необходимые системы жизнеобеспечения, в том числе электрогенераторные установки, электро- и угольные котлы с запасом топлива и т. д.

В мировой практике применяется принцип специализации, когда системами жизнеобеспечения оборудуется подвижной состав в комплексе. При этом используется один или несколько вагонов с генератором, а не 15-20 генераторов на состав, как у нас. Кроме того, электроэнергия в большинстве случаев берется от локомотива по центральной магистрали. Это не только снижает стоимость подвижного состава, но и значительно упрощает его эксплуатацию.

Важное направление развития пассажирского вагоностроения — внедрение модельного ряда на базе унифицированных платформ. При этом существенно расширяются производственная кооперация и возможность наращивания выпуска различных моделей в относительно короткие сроки. Производителям это дает возможность минимизировать затраты на НИОКР и запуск в производство, повысить качество отдельных компонентов и изделия в целом. А для потребителя такая унификация упростит, удешевит и систематизирует сервис.

На Тверском вагоностроительном заводе уже разработано семейство модификаций вагонов на единой платформе с корпусом из нержавеющей стали в базовом исполнении. Такой корпус позволяет гарантировать эксплуатационные характеристики на весь срок службы — практически до 40 лет.

Некоторые выпускаемые сегодня модели, а также перспективные вагоны предусматривают установку дисковых тормозов вместо повсеместно используемых колодочных. Использование дисковых тормозов при скоростях движения более 130 км/ч становится обязательным, согласно требованиям ОАО РЖД. Но обслуживание таких поездов вызывает трудности, связанные с практически полным отсутствием специализированных ремонтно-эксплуатационных депо. Замена колодок в дисковых тормозах возможна только "на яме". При этом повсеместно применяемые чугунные колодки меняются "в полевых условиях".

В настоящее время в мире применяется идеология закупок не единичного подвижного состава, а поездных формирований. Это позволяет снизить затраты на ремонт и обслуживание за счет единого технического состояния всего поездного формирования.

Очевидно, что от существующей системы планово-предупредительного ремонта необходимо переходить к ремонту по фактическому состоянию. Это приведет к сокращению эксплуатационных расходов и повышению эффективности использования подвижного состава. Но для этого необходимо использование на подвижном составе специальных технических средств диагностики и контроля, связанных в единую сеть оперативной передачи данных с ремонтно-эксплуатационным депо. Производители уже устанавливают элементы таких систем на некоторые новые модели. Но существует ограничение, при котором с ростом инновационной составляющей в подвижном составе эксплуатирующая инфраструктура на определенном этапе не сможет "переварить" все новшества. В этом случае переплата за инновацию не приведет к повышению эффективности перевозок.