Газовый уклад

Тенденции в мировой нефтедобыче и устойчивый рост цен на нефть на мировых рынках показывают, что эра нефти подходит к своему завершению. И никакие новые технологии повышения эффективности добычи не способны переломить ситуацию. Фактически они лишь оттягивают всемирный нефтяной кризис будущего. Однако его, вероятно, не случится — мир интенсивно ищет замену нефти и начинает слезать с "нефтяной иглы". Приоритетным энергоносителем во все большей степени становится газ.

Смена уклада — вопрос технологий

История развития мировой энергетики показывает, что смена ведущих энергоносителей мировой экономики происходила и раньше. Так, согласно теории мировых энергетических укладов, человечество в своем развитии прошло уже два энергетических уклада — дровяной (период до 1860 года — до начала промышленной эры в Европе) и угольный (1860-1960 годы — период масштабной индустриализации планеты). Смена укладов сопровождалась принципиальной технологической инновацией: переход от древесного угля к каменному — внедрением паровых машин, от угля к нефти — внедрением двигателей внутреннего сгорания.

В настоящее время мир живет в рамках нефтяного уклада, который по всем признакам близок к своему завершению. Однако начало нового энергетического уклада должно сопровождаться внедрением качественно новых технологий. По нашим оценкам, очередная смена энергетических укладов должна произойти на рубеже 2020-2030 годов. На смену нефти придет природный газ, который уже сегодня занимает все более значимые позиции в мировой энергетике и запасы которого еще далеки до исчерпания.

Отметим при этом, что смена энергетических укладов вовсе не приводит к исчезновению основных энергоносителей прошлого (дрова, уголь). Они продолжают использоваться в мировой экономике, но степень их значимости неуклонно снижается.

Вероятное наступление газового энергетического уклада подтверждается растущей сферой применения газа в мировой экономике. Уже сегодня газ стал одним из ключевых энергоносителей мировой энергетики благодаря своим исключительным теплоэнергетическим и экологическим характеристикам. Газ уже обеспечивает 22% производства первичных энергетических ресурсов по сравнению с 10% в 1960 году, и, согласно прогнозам, его доля возрастет в ближайшие 20 лет до 25%. Газификация населения во всем мире рассматривается как значимое повышение уровня жизни.

Наконец, успешное развитие технологий производства жидкого синтетического топлива на основе природного газа уже в обозримом будущем может реально потеснить нефть и продукты ее переработки с рынка топлива для транспортных средств, оборудованных двигателями внутреннего сгорания.

Россия как мировая энергетическая кладовая

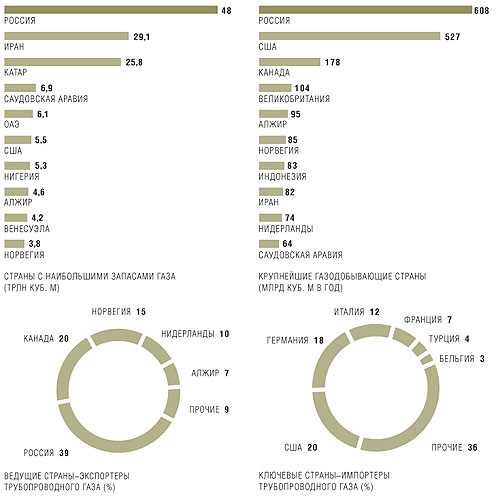

В этой ситуации роль России как мировой энергетической кладовой резко возрастает (см. рисунки). Если в случае с нефтью Россия обладает лишь 6% ее мировых запасов (9,9 млрд т), то по запасам газа она занимает первое место в мире (26,7% мировых запасов, или 48 трлн куб. м).

Основные проблемы развития нефтедобывающей промышленности России — высокая степень выработанности месторождений, падение дебитов эксплуатационных скважин, увеличение доли мелких месторождений в балансе нефтяных запасов, обводненность продукции. Трудноизвлекаемые запасы составляют более двух третей от всех нефтяных запасов России, а в старых нефтяных районах (например, Волго-Уральском) — все 100%. Все лучшие месторождения нефти (Западная Сибирь, Тимано-Печорский бассейн) были открыты в советский период, и последние 15 лет прирост запасов нефти значительно отставал от добычи. Напомним, добыча нефти в России в 2005 году составила 470 млн т, или 11% от общемировой, однако потенциала ее дальнейшего роста хватит лишь на несколько лет. По нашим оценкам, уже после 2010 года она начнет снижаться.

Другая ситуация с газом. Объем добычи российского газа в 2005 году составил почти 640 млрд куб. м, или почти четверть мировой добычи. По уровню самообеспеченности "голубым топливом" Россия входит в пятерку стран-лидеров. Запасов газа в России при существующих объемах добычи хватит более чем на 80 лет. По этому показателю мы уступаем лишь странам Ближнего и Среднего Востока (Катар, Иран, Саудовская Аравия, ОАЭ). Однако добыча в этих странах пока еще развита слабо, да и политическая стабильность региона также оставляет желать лучшего, что нивелирует их преимущества перед Россией в сфере обеспеченности газом.

Значение российского газа в структуре мировой торговли этим энергоносителем также значительно выше, чем в случае с нефтью. Если российская нефть обеспечивает 8% мировой нефтяной торговли, то российский газ составляет 28% в структуре мирового газового экспорта. Он доминирует в структуре экспорта трубопроводного газа (39%), на долю которого приходится почти три четверти мирового газового экспорта.

Более того, в отличие от нефтяного рынка на газовом рынке Россия может и должна участвовать в определении правил игры на нем. Обладая крупнейшими в мире запасами природного газа, Россия также располагает самой протяженной в мире газотранспортной системой, от которой зависит надежность и стабильность поставок газа (прежде всего в Европу).

Напомним, что сегодня 21 государство Европы является покупателем российского газа. При этом семь стран зависят от российских поставок более чем на 60%, а в перспективе значимость России как мирового поставщика "голубого топлива" будет только расти (см. таблицы).

СПГ на мировом газовом рынке

Однако, предвидя наступление нового энергетического уклада, надо учитывать и соответствующие изменения. Переход к газовому энергетическому укладу будет сопровождаться формированием мирового газового рынка. Причем наличие именно мирового рынка является необходимым условием такого перехода. Сейчас мирового газового рынка нет, есть только региональные — североамериканский, европейский, азиатский, южноамериканский. Но процессы формирования мирового рынка газа активно идут, и Россия должна быть к этому готова.

Под формированием мирового рынка подразумевается увеличение доли в торговле газом альтернативных трубопроводам видов транспорта. А единственная альтернатива трубопроводному транспорту в части транспортировки природного газа — это сжиженный природный газ (СПГ). Трубопроводный транспорт не предполагает конкуренции, а привязывает поставщика и потребителя друг к другу. Поэтому прямым следствием увеличения доли газа в потреблении первичных источников энергии становится формирование мирового рынка газа наподобие нефтяного, что означает возрастание роли СПГ.

Сейчас доля СПГ в мировой торговле газом приблизилась к четверти, при этом рынок СПГ растет стремительными темпами — до 10% в год. Технологии СПГ обладают рядом преимуществ по сравнению с трубопроводным транспортом. Это не только возможность доставки сжиженного газа с места производства в любую точку мира. Технологии СПГ позволяют доставлять вместе с энергетическим газом другие ценные углеводороды, содержащиеся в добываемом природном газе.

Россия, являясь мировым лидером по добыче и экспорту природного газа, значительно отстает в области технологий, связанных с производством и транспортировкой СПГ. Сегодня в России не производят сжиженный природный газ, нет опыта по созданию объектов и инфраструктуры для его сжижения, отсутствует отечественное производство соответствующего оборудования и судов-газовозов, необходимых для перевозки СПГ. Отстает Россия и в разработке шельфа, а ведь именно с континентальным шельфом главным образом связаны надежды по расширению добычи природного газа в России. По оценкам специалистов, на него приходится до трети всех запасов природного газа в стране.

Технологическое отставание в этих направлениях вынуждает ОАО "Газпром" привлекать иностранные компании и делиться с ними частью прибыли. Так, в качестве возможных партнеров в проекте по разработке Штокмановского месторождения, предполагающем работу на шельфе и строительство завода по сжижению природного газа, "Газпромом" выбраны ConocoPhillips и Chevron Corp. из США, норвежские Statoil и Hydro и французская Total.

Сегодня себестоимость СПГ пока превышает цену сетевого газа, но по мере развития этой технологии себестоимость сжиженного газа будет сокращаться, что, в свою очередь, приведет к тому, что СПГ начнет постепенно вытеснять доставляемый трубопроводным транспортом газ. Согласно нашим расчетам, к 2015 году спрос на СПГ возрастет более чем вдвое, причем в первую очередь это касается рынков Юго-Восточной Азии и США.

Диверсификация маршрутов экспорта должна стать одним из приоритетных направлений развития российской газовой отрасли. При этом в равной степени необходимо уделять внимание развитию как трубопроводной инфраструктуры, так и объектов СПГ, включая развитие технологий и производства внутри страны.

На сегодняшний день Россия концентрирует важнейшие рычаги управления газовым рынком — ресурсы и способы их транспортировки. Это обстоятельство делает Россию действительно значимым игроком на пока еще формирующемся глобальном газовом рынке. При грамотном использовании своих энергетических козырей и развитии передовых технологий Россия сможет стать энергетической сверхдержавой, активно участвовать в управлении мировым энергетическим рынком и играть на равных с западными партнерами.

Поставки российского газа в Европу

|

Источники: BP Statistical Review 2005, данные ООО "Газэкспорт".

Прогноз динамики спроса на газ в зоне интересов России (млрд куб. м в год)

| |||||||||||||||||||||||||||||||||||||||||||

Источник: обосновывающие материалы к энергетической стратегии России на период до 2020 года.

Добыча газа в мире (млрд куб. м)

|

Источник: World Oil and Gas Review.