Госдолг растет в цене

Инвесторы ждут дальнейшего увеличения доходностей ОФЗ

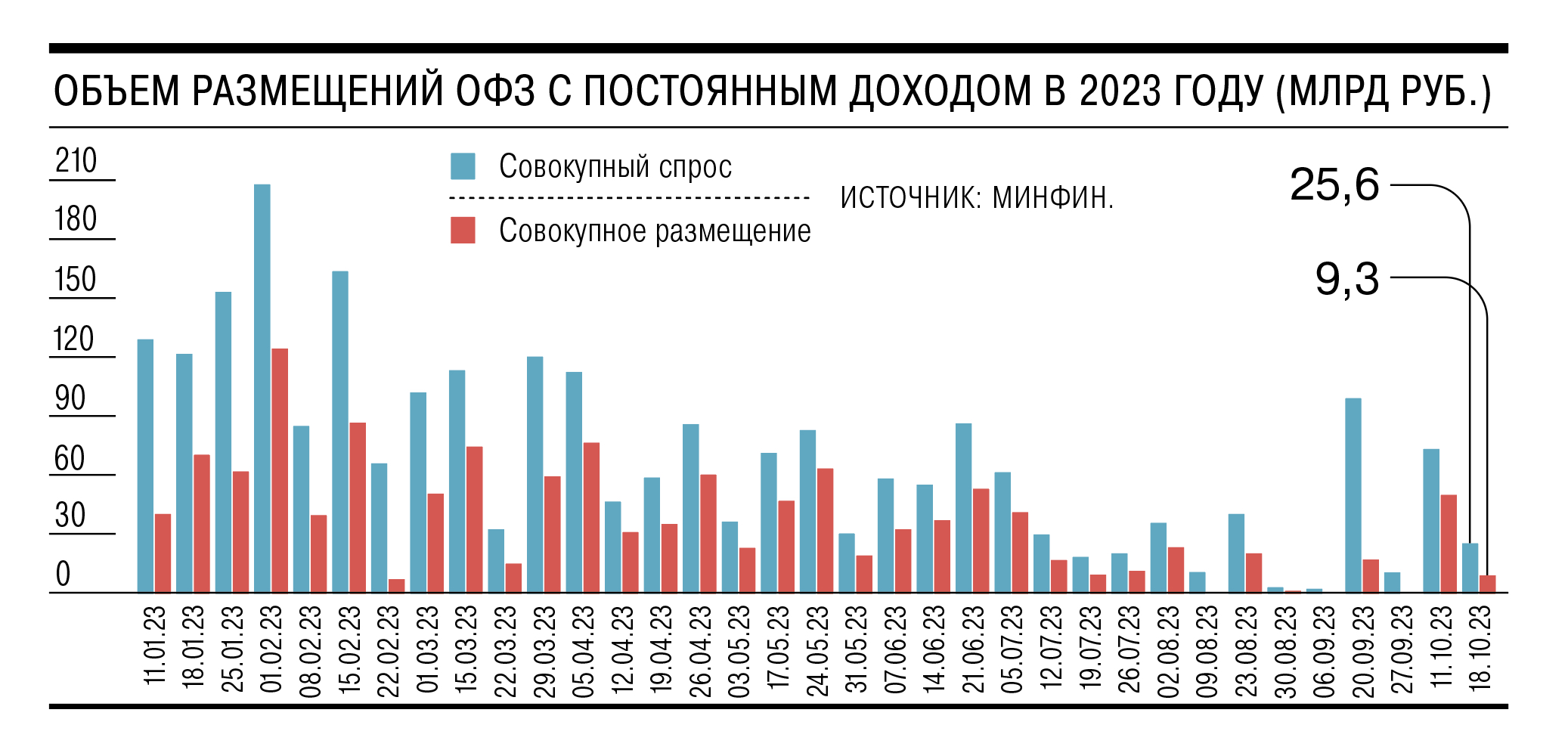

Новый выпуск ОФЗ, размещенный 18 октября, стал самым дорогим с 2015 года, хотя и небольшим по объему. Спрос инвесторов, несмотря на высокую доходность, оказался достаточно слабым. Участники рынка рассчитывают на продолжение роста ставок на долговом рынке на фоне разгона инфляции. Впрочем, рисков неисполнения плана заимствования аналитики не видят: так, в запасе у Минфина есть популярные у крупных банков ОФЗ с плавающей ставкой.

Фото: Александр Казаков, Коммерсантъ

Фото: Александр Казаков, Коммерсантъ

Размещение гособлигаций 18 октября дорого обошлось Минфину. По выпуску ОФЗ с погашением в мае 2041 года эмитент установил средневзвешенную доходность в размере 12,34% годовых. Результат превзошел на 0,51 п. п. ставку на предыдущем аукционе по этим бумагам 20 сентября. ОФЗ с погашением в мае 2038 года были размещены по средневзвешенной доходности 12,3% годовых, что почти на 1 п. п. выше, чем в конце августа.

Впервые рубеж 12% годовых был преодолен на первичном рынке на прошлой неделе, но тогда Минфин размещал девятилетние ОФЗ, одни из самых коротких в этом году. Более длинные бумаги, сроком свыше десяти лет, не размещались по таким ставкам с 2015 года. Восемь лет назад максимальная срочность размещаемых бумаг составляла 11 лет, а доходность доходила почти до 15% годовых.

По оценке главного аналитика по долговым рынкам БК «Регион» Александра Ермака, на аукционе 18-летних бумаг премия по доходности составила 7–9 б. п. ко вторичному рынку, по более короткому выпуску — 41 б. п. «Ценообразование на вторичном рынке по выпуску 14-летних бумаг неэффективно в силу ограниченного объема в обращении, тем не менее премия к "справедливому рыночному уровню" составила 8–10 б. п.»,— уточнил господин Ермак.

Высокую ставку при размещении Минфин компенсировал низким объемом привлечения — в целом 11,3 млрд руб. Это более чем в пять раз меньше, чем на прошлой неделе.

Меньше министерство привлекало в ходе еженедельных аукционов только в начале года (около 7 млрд руб.). Инвесторы, впрочем, и сами не стремились приобретать длинные бумаги даже по высоким ставкам — общий спрос на аукционах составил лишь 25,6 млрд руб.

Увеличение ставок на первичных размещениях происходит на фоне выправления кривой доходности ОФЗ, в результате чего спред между доходностями коротких и длинных бумаг сократился до 0,05 п. п., тогда как месяцем ранее превышал эту величину. По словам портфельного управляющего General Invest Димитрия Резепова, сужение спреда обусловлено распродажей длинных облигаций с небольшим откупом коротких бумаг: «Неопределенность дальнейших шагов ЦБ вынуждает инвесторов сокращать экспозицию в длинных облигациях в пользу инструментов денежного рынка и бумаг с плавающим купоном».

Участники рынка ожидают дальнейшего повышения ключевой ставки до конца года. Тем более что в сентябре темпы инфляции ускорились до 14,6% после 9,4% в августе и 12,3% в сентябре.

Главный аналитик Совкомбанка Михаил Васильев допускает, что уже на ближайшем заседании 27 октября Банк России повысит ключевую ставку еще на 100–200 б. п., до 14–15%.

При принятии решений по ставке ЦБ ориентируется на текущие темпы месячной инфляции с сезонной коррекцией в пересчете на год (SAAR). «Если Банк России хочет поднять ставку выше текущих темпов инфляции, то надо повышать минимум до 15%»,— отмечает господин Васильев.

Это повлечет и рост ставок на долговом рынке. По оценке Михаила Васильева, ближайшим ориентиром для коротких выпусков ОФЗ может стать текущий уровень ключевой ставки в 13% (с перспективой роста до 14–15%), доходности длинных ОФЗ могут подняться к 12,5% годовых (с перспективой роста до 13–14% годовых).

Такая конъюнктура рынка усложнит госзаимствования. Однако с учетом профицита бюджета такая ситуация не несет рисков. По оценке Александра Ермака, необходимый объем размещения в течение оставшихся десяти аукционных дней в среднем составляет 38,6 млрд руб. Минфин может привлечь их, прибегнув к более активному размещению ОФЗ с плавающим купоном, которые пользуются повышенным спросом со стороны инвесторов, прежде всего банков.