По данным Банка России, объем кредитов населению в июле вырос на 529 млрд руб. (до 30,5 трлн руб.), или на 1,8% (против 2,1% в июне). Впрочем, это замедление роста объясняется техническими причинами — «переупаковкой» части ипотечных кредитов в облигации. С учетом этого фактора, по оценке Егора Сусина из Газпромбанка, объем кредитования населения за июль вырос несколько больше, примерно на 2,4%.

Основным источником ускоренного роста остается ипотека с господдержкой, объемы которой выросли за июль на 12% (объемы по ипотеке по рыночным ставкам снизились на 7%). Потребительское кредитование выросло за июль на 2% против роста на 1,6% за июнь «на фоне высокой потребительской активности и возросшего риск-аппетита банков», отмечает ЦБ.

Рост такой активности косвенно подтверждают данные «Сбериндекса» о тратах населения на продукты и услуги по картам «Сбера». С 14 по 20 августа в реальном годовом выражении их рост составил 10,6% против 10,1% и 12,2% в предыдущие две недели. Продолжается бурный рост расходов на услуги и общепит, а также на импортные непродовольственные товары. По итогам августа рост потребления может оказаться еще большим — недельные цифры «Сбериндекса» в последние месяцы оказывались ниже месячных.

Как отмечает ЦБ, «доли проблемных кредитов и просроченной задолженности в июле несколько снизились, но качество выдач по-прежнему остается невысоким». Число неплательщиков по кредитам в первом полугодии, по данным Федеральной службы судебных приставов, достигло 17,7 млн против 14,4 млн человек годом ранее. ЦБ отмечает, что повышение ключевой ставки и ужесточение требований к банкам должны охладить рынок розничного кредитования.

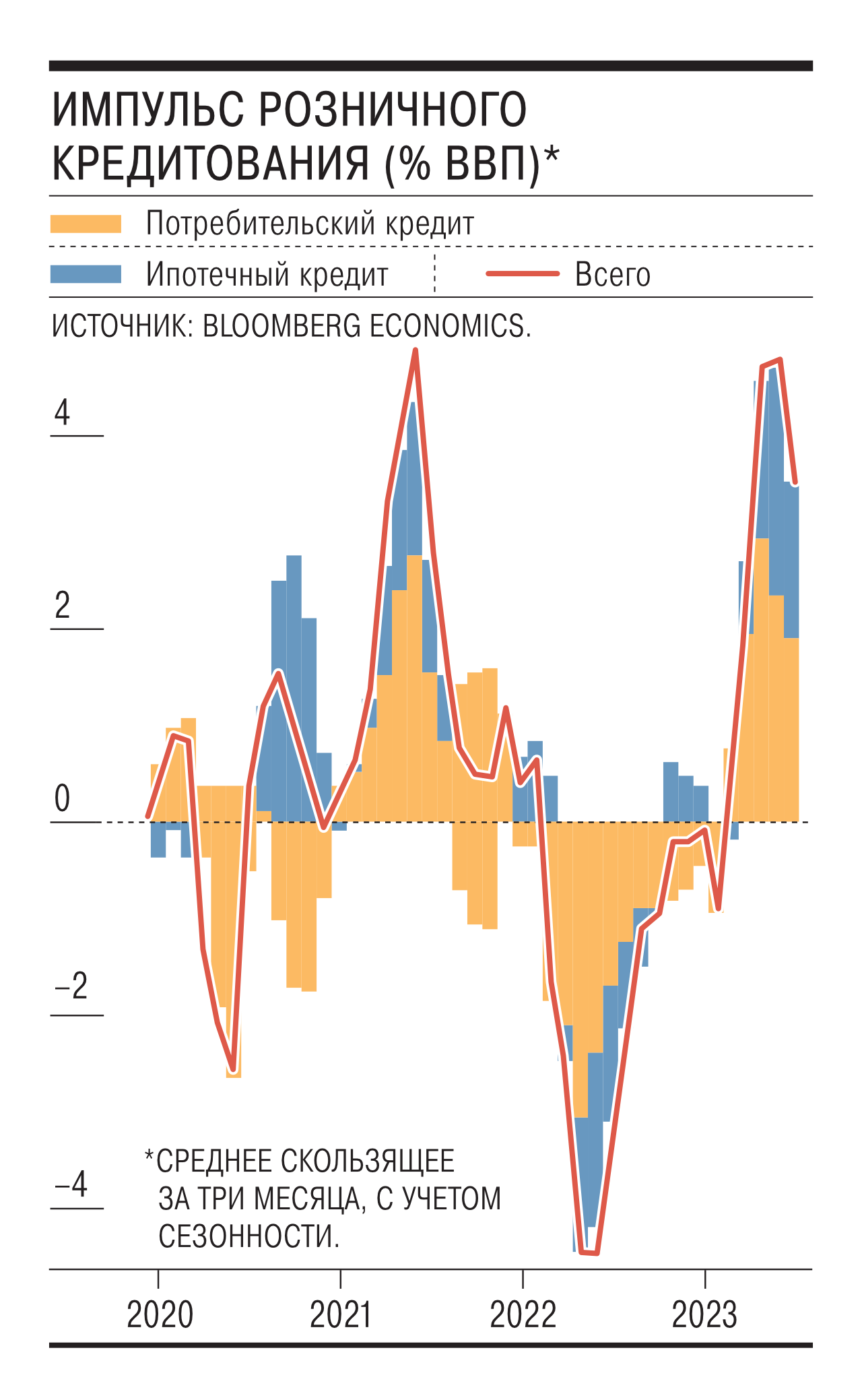

В то же время, по оценкам Bloomberg Economics, кредитный импульс от розничных займов (индикатор ускорения роста кредита и опережающий индикатор замедления потребительского спроса и инфляции) в экономике России снижается второй месяц подряд (см. график). Аналитики поясняют, что на точность оценки влияют сделки секьюритизации ипотеки, которые «занижают рост ипотечного портфеля, так как переносят его между статьями баланса "кредиты" и "ценные бумаги" агрегированного банковского сектора».