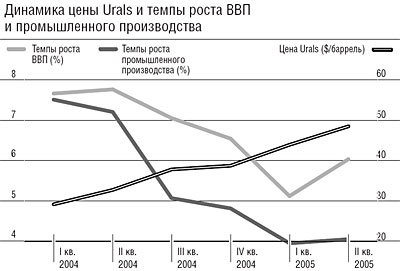

9 сентября 2005 года Росстат представил первую оценку ВВП за второй квартал 2005 года: рост на 6,1% в годовом исчислении. Налицо снижение темпов: в первом квартале ВВП вырос на 5,1%, за первое полугодие 2005 года — на 5,6% против 7,7% год назад. При этом средняя цена на нефть в первом полугодии 2005 года была на 40% выше аналогичного показателя за 2004 год. Значит, сложившиеся представления о роли нефтяных цен в российском экономическом росте пора менять, поведение экономики становится более понятным и предсказуемым, если согласиться с тем, что она больна "голландской болезнью".

От чего зависит рост цен на нефть30 августа ураган Катрина, остановивший добычу нефти в Мексиканском заливе и работу девяти НПЗ на его побережье, поднял цену фьючерсных контрактов на нефть сорта Light Sweet до $70,85 за баррель. Однако, несмотря на начавшийся после урагана топливный кризис, поведение цен на нефть не соответствует кризисной ситуации. Еще 12 августа, до урагана, цены на нефть преодолели отметку $67 за баррель. Уже тогда о цене барреля в $70 говорили как о решенном деле. Казалось бы, после урагана цены на нефть должны были взлететь над 70-долларовой отметкой. Однако этого не произошло. Уже к закрытию торгов 30 августа они остановились вблизи этого рубежа, а спустя двое суток стали падать. За две недели они опустились на 10%.

Как неоднократно писал Ъ (10 февраля 2004 года, 31 марта 2005 года), неадекватное поведение нефтяных цен связано с тем, что капиталы перетекают со срочного рынка (нефтяные фьючерсы) на рынок ценных бумаг и обратно. Иначе не объяснить рост цен на нефть, идущий несмотря на уверенное превышение предложения над спросом. Ни дополнительные поставки нефти странами ОПЕК, ни рекордные за последние пять лет складские запасы нефти в США не в состоянии остановить этот рост.

Переток капиталов определяется в основном двумя факторами, влияющими на нефтяные цены противоположным образом. Один из них — дефицит торгового баланса США. Рост дефицита торгового баланса США — основная причина падения курса доллара, который снизился на 30% в период с 2002 по 2004 год, что и вызвало рост цен на нефть. В свою очередь, рост цен на нефть ведет к росту американского импорта, а следовательно, к росту дефицита торгового баланса США. В результате курс доллара падает еще ниже. По некоторым оценкам, для полного устранения глобального дисбаланса мировой экономики доллар должен обесцениться до $1,8 за евро к 2009 году. Это задает верхнюю границу роста цен на нефть на ближайшую перспективу. В Ъ от 31 марта установлена взаимозависимость цен на нефть, индексов фондового рынка в США и ожидаемого курса доллара к евро: Y = 118,4 х X/1,23 — 0,04 х Z; где Y — цена на нефть сорта Light Sweet в $/баррель, X — ожидаемое значение курса доллара к евро, Z — значение индекса NASDAQ. Отсюда при ожидаемом курсе в $1,8 за евро и стабилизации индекса NASDAQ в районе 2 тыс. пунктов верхняя граница роста цен на нефть сорта Light Sweet определяется как $90 за баррель.

Второй фактор — приток иностранного капитала в США, достаточный для покрытия их дефицита торгового баланса. Неудовлетворительные данные о притоке капитала становятся поводом для предположений о том, что для сокращения дефицита потребуется дальнейшее ослабление доллара, что снижает его ожидаемый курс и повышает нефтяные цены. Всем памятны решения центробанков ряда стран, в том числе и России, по уменьшению доли долларовых активов в своих золотовалютных резервах, которые осенью 2004 года привели к падению ожидаемого курса доллара и рекордным ценам на нефть, а к концу года — к падению и текущего курса доллара. Похоже, нефтедобывающие страны, и уже не только члены ОПЕК, нашли новый способ увеличения нефтяных цен: не квотирование добычи нефти и потеря на этом прибыли, а просто уменьшение количества нефтедолларов, вкладываемых в американские активы.

Приток капитала в США стимулируется повышением учетной ставки ФРС США, идущим на фоне стабильно низкой ставки в еврозоне. Ставка в ЕС сейчас составляет всего лишь 2% против 3,5% в США. Это означает, что вложения в США дают инвесторам большую доходность, чем в Европе. На умеренном повышении учетной ставки в США доллар смог укрепиться по отношению к евро на 15% в первом полугодии 2005 года. Укрепление доллара — уже само по себе негативный фактор для роста цен на нефть, номинированных в долларах. Кроме того, оно повышает привлекательность таких долларовых активов, как казначейские облигации. Исходя из этого можно было бы ожидать параллельного с ростом курса доллара снижения нефтяных цен в течение первого полугодия 2005 года. Однако этого не происходит. Несмотря на действия ФРС США, спекулянты не уходят с нефтяного рынка. Причем среди них наряду с самыми рисковыми хеджевыми фондами присутствуют и наиболее консервативные пенсионные фонды. Почему?

Действия ФРС США потенциально ослабляют внимание спекулянтов к нефтяному рынку, но еще вопрос, будет ли укрепляться доллар и дальше. Ведь рынок нефтяных фьючерсов в значительной мере является рынком ожиданий. Котировки привязаны не к текущему, а к ожидаемому курсу доллара. В последнее время, когда доллар растет, нефтяной рынок реагирует на него слабо, а когда начинается новое падение доллара, на нефтяном рынке начинается новый рост. Это обстоятельство указывает на то, что сегодняшний тренд ожидаемого курса доллара — падающий. Этот тренд ФРС пока не смогла переломить.

Однако в конце апреля 2005 года такой перелом чуть было не произошел. Это случилось после появления в середине апреля данных о рекордном притоке иностранного капитала в США в течение двух месяцев подряд — в январе и феврале 2005 года. Тогда ожидаемый курс доллара укрепился до значения примерно $1,3 за евро, что нашло отражение в синхронном снижении котировок нефтяных и фондовых индексов в США. 16 мая 2005 года новые данные по притоку иностранного капитала в США прервали этот процесс. В марте 2005 года чистый приток иностранного капитала составил $45,7 млрд против $84,1 млрд в феврале и $92,5 млрд в январе 2005 года. Приток иностранного капитала уже не покрывал мартовский же дефицит торгового баланса в $55 млрд. В период с середины мая до конца июля 2005 года ожидаемый курс доллара упал до уровня $1,57 за евро, что отразилось в синхронном росте котировок нефтяных и фондовых индексов в США.

Однако по данным от 12 августа, в июне дефицит торгового баланса США вырос до $59,49 млрд с майского уровня $55,43 млрд. В ожидании роста дефицита торгового баланса цены на нефть стремительно росли. Но 15 августа появились очередные данные по притоку иностранного капитала в США. Оказалось, что он вырос еще более резко: с $55,8 млрд в мае до $71,2 млрд в июне. Это и отразилось в развороте динамики цен на нефть, несмотря на топливный кризис, начавшийся после урагана Катрина.

Поведение нефтяных цен будет зависеть от состояния американской экономики и, в частности, от того, как далеко зайдет ФРС США в повышении учетной ставки. Если в основном под давлением коммерческих банков, маржа которых с ростом учетной ставки снижается, ФРС прекратит ее повышение, то цены на нефть останутся высокими и в 2006 году. Если повышение учетной ставки продолжится, вероятность того, что в следующем году мировые цены на нефть упадут, резко возрастет.

Голландская болезнь в российском исполнении

Замедление роста российской экономики теперь модно объяснять "голландской болезнью", происходящей от избытка нефтедолларов. Любопытно, что российская экономика может от нее излечиться без участия правительства РФ. Это произойдет, если ФРС США сможет привлечь капиталы на американский рынок, что приведет к падению мировых цен на нефть.

Статистику замедления, а в первом полугодии 2005 года по сравнению с первым полугодием 2004 года темпы роста промышленности упали почти вдвое — с 7,3% до 4%, объясняют и высокой налоговой нагрузкой на нефтяников. По данным Росстата, добыча нефти в первом полугодии 2005 года выросла на 2,7% против 10,3% в первом полугодии 2004 года. Экспорт нефти вырос всего на 0,7% против 18,4% в первом полугодии 2004 года. Первичная переработка нефти на НПЗ выросла в первом полугодии 2005 года на 5,3% против 0,6% за тот же период предыдущего года.

Второе объяснение противоречит первому. Одна из главных причин "голландской болезни" — создание комфортных условий для нефтяной отрасли в ущерб остальным отраслям экономики. МЭРТ все еще пытается снизить налоговую нагрузку на нефтяников, что нашло отражение в отказе от традиционной ежегодной индексации акцизов на нефтепродукты с 1 января 2006 года и в предложении зафиксировать ставку налога на добычу полезных ископаемых (НДПИ) при ценах нефти сорта Urals свыше $27 за баррель на уровне $28,9 за тонну. Для сравнения: августовская цена нефти сорта Urals составила $58,2 за баррель, а ставка НДПИ — $79 за тонну. Действия МЭРТа направлены на торможение роста цен на бензин. Кстати, французское правительство только что решило проблему роста бензиновых цен, пригрозив нефтяным компаниям повысить налоговую нагрузку.

Как писал Ъ еще 21 января, причина резкого торможения роста добычи и экспорта нефти в этом году — новая шкала ставок экспортной пошлины на сырую нефть, введенная с 1 августа 2004 года. В результате повышения нефтяных пошлин изменились приоритеты в поставках нефти. Раньше по размеру дохода на тонну нефти экспорт нефти по трубопроводу был вне конкуренции, а экспорт нефти с терминалов НПЗ железнодорожным или речным транспортом конкурировал с поставкой нефти на внутренний рынок. Теперь экспорт нефти по трубопроводу стал конкурировать с поставкой нефти на внутренний рынок. Экспорт нефти с терминалов НПЗ в такой конкуренции проиграл. Стало невыгодно в ущерб переработке направлять часть пришедшей на НПЗ нефти дальше на экспорт по железной дороге или речным транспортом. Тем не менее этот вид нефтяного бизнеса не перестал приносить высокие прибыли. Так, в июне 2005 года в среднем по стране чистая прибыль от экспорта тонны нефти с терминалов НПЗ речным транспортом составляла $56 за тонну, железнодорожным — $40 за тонну. Другое дело, что переработка нефти на НПЗ и поставка нефтепродуктов на внутренний рынок давала в июне $82 чистой прибыли на тонну нефти. По уровню доходности внутренний рынок превосходил в июне даже экспорт нефти по трубопроводу с чистой прибылью $78 за тонну. В результате произошло резкое торможение роста нефтяного экспорта: рост экспорта по железной дороге или речным транспортом прекратился вовсе, а рост экспорта по трубопроводам стал прерываться, как только его доходность падала ниже доходности внутреннего рынка. Однако потери нефтяников от снижения темпов экспорта, связанного с повышением нефтяных пошлин, будут компенсированы за счет роста мировых цен на нефть. В 2005 году нефтяники получат чистую прибыль в размере примерно $37 млрд против $34,5 млрд в 2004 году.

Зато повышение пошлин на нефть положительно сказалось на внутреннем рынке нефтепродуктов. Если за прошлый год цены на бензин выросли на 30%, то за восемь месяцев этого года — только на 6,7%. Относительно слабый рост бензиновых цен в 2005 году (инфляция за восемь месяцев этого года составила 8,3%) наблюдался на фоне удвоения ставки НДПИ: с декабря 2004 по август 2005 года ставка этого налога выросла с $37,3 до $79 за тонну. Это говорит о слабом влиянии НДПИ на бензиновые цены. Ясно, что любое изменение НДПИ одинаково сказывается на доходности обоих конкурирующих между собой бизнесов: поставке нефти на экспорт по трубопроводам и переработке нефти на НПЗ и поставке нефтепродуктов на внутренний рынок. Поэтому этот налог оказывается нейтральным по отношению к внутренним ценам на нефтепродукты, устанавливаемым в результате такой конкуренции. Во всяком случае, до тех пор, пока НДПИ не съест всю прибыль, заложенную в цене корзины нефтепродуктов.

Против версии о "голландской болезни" говорит и динамика российского промышленного роста на протяжении последних шести лет. Обычно укрепление национальной валюты вызывает постепенное сокращение производства экспортируемых товаров, за исключением нефти. В России, наоборот, в течение шести лет на фоне укрепления рубля шел интенсивный рост во всех отраслях, производящих экспортируемые товары, кроме разве что легкой промышленности. И только с середины 2004 года промышленный рост стал затухать, но одновременно стали падать и темпы роста нефтедобычи.

Скорее всего, картина "голландской болезни" в России оказалась смазанной из-за наложения на нее возвратного роста российской экономики, в основе которого лежит процесс возвращения внутренних цен на экспортируемые товары после девальвации рубля в августе 1998 года к мировому уровню. Как уже писал Ъ 23 января, до выхода внутренних цен на мировой уровень рост российской экономики определялся возрастающим спросом и отсутствием конкуренции со стороны импорта. Так, в 2003 и 2004 годах внутренние долларовые цены (в долларизованной экономике индикатором роста спроса служит рост внутренних долларовых цен) выросли примерно одинаково — на 21% и 18%, что привело к примерно одинаковым темпам роста ВВП — на 7,3% и 7,2% соответственно. В 2005 году ситуация скорее напоминает 2002 год. Тогда рост внутренних долларовых цен составил 8,8%, а рост ВВП — 4,7%. Недостаточный рост внутреннего спроса в этом году — одна из причин торможения промышленного роста. Повысить темпы роста спроса, не увеличив рублевую инфляцию, можно за счет укрепления номинального курса рубля к доллару США. Тем более что рост мировых цен на нефть позволяет это делать. Однако это усилит рост импорта, что будет тормозить промышленный рост. В первом полугодии 2005 года импорт вырос на 27,4% против 22,9% в первом полугодии 2004 года. Таким образом, растущий спрос уже в три раза быстрее покрывается импортом, что говорит о скором завершении возвратного роста российской экономики. Теперь "голландская болезнь", когда промышленный рост в стране останавливается на фоне рекордно высоких мировых цен на нефть, предстает в чистом виде.

Деиндустриализацию экономики в 70-е годы в результате "голландской болезни" в таких странах, как Великобритания и Норвегия, удалось преодолеть не за счет снижения, как предлагает МЭРТ, а за счет повышения налоговой нагрузки на нефтяной сектор. Доля операционной прибыли нефтяных компаний, остающейся в распоряжении нефтяников этих стран, была сокращена до 20%. Тем самым были устранены причины снижения конкурентоспособности несырьевых отраслей под воздействием притока в экономику сверхдоходов от роста мировых цен на нефть. Таких причин две. Это укрепление национальной валюты, удешевляющее импорт, и рост зарплаты в производственном секторе, опережающий рост производительности труда, который повышает стоимость отечественной продукции. В России реальная зарплата в последние годы росла темпом, ровно вдвое превышающим промышленный рост: на 8% в первой половине 2005 года и на 14,2% в первой половине 2004 года.

Как известно, рост зарплаты в стране обеспечивает нефтегазовый комплекс. По итогам 2004 года, у российских нефтяных компаний осталось в виде чистой прибыли 45% из $77 млрд операционной прибыли нефтяного комплекса. Чтобы довести долю чистой прибыли до 20%, надо было дополнительно изъять из нефтяного комплекса в виде налогов $20 млрд.

Повышение с 1 августа 2004 года ставок экспортной пошлины на нефть, а с 1 января 2005 года и ставок НДПИ позволило снизить долю чистой прибыли нефтяных компаний в операционной прибыли нефтяного комплекса до примерно 35% в 2005 году. Дальнейшее безболезненное для нефтяного комплекса повышение налоговой нагрузки возможно на пути дифференциации НДПИ. 5 апреля этого года министр финансов Алексей Кудрин сказал, что высокий риск коррупции при введении коэффициентов, дифференцирующих ставки НДПИ, не позволяет провести реформу этого налога в 2005 году.

Однако в мировой практике проблема дифференциации налога на добычу нефти успешно решена. Достаточно просто и без опасений за поступление налога в бюджет можно провести такую дифференциацию и в России. Подход, используемый в мировой практике,— это налогообложение добычи нефти с плавающей ставкой налога. Такая ставка зависит от годовой добычи нефти на месторождении. Для всех месторождений каждый год начинается с базовых ставок. Но как только в течение года добыча нефти на месторождении превысит установленный законом единый для всех месторождений уровень, за каждую добытую сверх лимита тонну нефти налогоплательщик платит до конца года налог по базовой ставке с повышающим коэффициентом.

В России в качестве базовой ставки налога можно взять ныне действующую ставку НДПИ, а с 1 января 2007 года, когда ее действие заканчивается,— близкую по размерам ставку в 18,5% цены нефти марки Urals за тонну. Это позволит сохранить действующий налоговый режим для налогоплательщиков, работающих на месторождениях с небольшими объемами годовой добычи. В целом такой подход стимулирует разработку новых, почти полностью выработанных и мелких месторождений. Налогоплательщики, разрабатывающие крупные месторождения, поделятся с государством получаемой только ими высокой прибылью за счет экономии на масштабе добычи. Эти меры необходимо принять для того, чтобы открывающийся вслед за возможным скорым падением мировых цен на нефть новый цикл возвратного роста экономики имел в России более длительное продолжение.