Промышленность стартует с позитива

Эксперты фиксируют улучшение оценок спроса и прогнозов компаний

Проведенные Институтом Гайдара в январе 2023 года конъюнктурные опросы промышленников зафиксировали рост фактического спроса в этом секторе и некоторое снижение недостатка квалифицированных кадров, ранее выросшего из-за проведенной мобилизации. На этом фоне планы и прогнозы компаний вышли на максимальные уровни с февраля 2022 года, а инфляционные ожидания продемонстрировали самый существенный рост после прошлогоднего мартовского скачка.

Фото: Дмитрий Лебедев, Коммерсантъ

Фото: Дмитрий Лебедев, Коммерсантъ

Результаты замеров Институтом Гайдара (ИЭП) фактических показателей в промышленности (на 19 января) и прогнозов (на 26 января) выявили относительно позитивное начало года в этом секторе.

Индекс промышленного оптимизма к январю 2023-го достиг уровня, уступающего всего один пункт лучшему (сентябрьскому) значению прошлого года.

Основная причина этого — положительная динамика спроса. Баланс фактических продаж после октябрьского провала на 15 пунктов в ноябре 2022 года — январе 2023-го вырос на 20 пунктов и оказался лучшим значением за последние 11 месяцев. Снижение доли «нормальных» оценок январских объемов спроса до 56% и рост доли оценок «ниже нормы» до 36% свидетельствуют, что компании надеялись на лучшие продажи в начале года. При этом прогнозы спроса с сентября фактически не меняются, находясь на уровне, «недостаточном для выхода на траекторию статистически различимого промышленного роста», отмечают в ИЭП.

Рост спроса на промышленную продукцию, который прежде всего связан с увеличением военных заказов (в январе, исходя из данных «Сбериндекса», он, впрочем, заметен и со стороны физлиц и может быть объяснен реализацией отложенного спроса на фоне девальвации рубля), помог компаниям увеличить планы выпуска и перейти от политики минимизации запасов готовой продукции к формированию их некризисного излишка.

На этом фоне в январе инфляционные ожидания промышленности, согласно данным ИЭП, показали самый существенный с марта 2022 года прирост — на 13 пунктов.

Такой всплеск вряд ли объясняется ожидаемым улучшением продаж и отражает текущую девальвацию рубля, начавшуюся в конце 2022 года. «Удорожание издержек продолжит оказывать давление на цены, что может сохранить эту тенденцию вопреки установившемуся консерватизму потребления»,— отмечают аналитики Райффайзенбанка, комментируя данные об инфляции на предпоследней неделе января. «Потребительский спрос остается довольно вялым, что оказывает давление на базовую инфляцию. Впрочем, мы не исключаем ускорения темпов роста цен в последующие месяцы года в условиях повышения бюджетных расходов и ослабления рубля»,— отмечают аналитики Sberbank CIB.

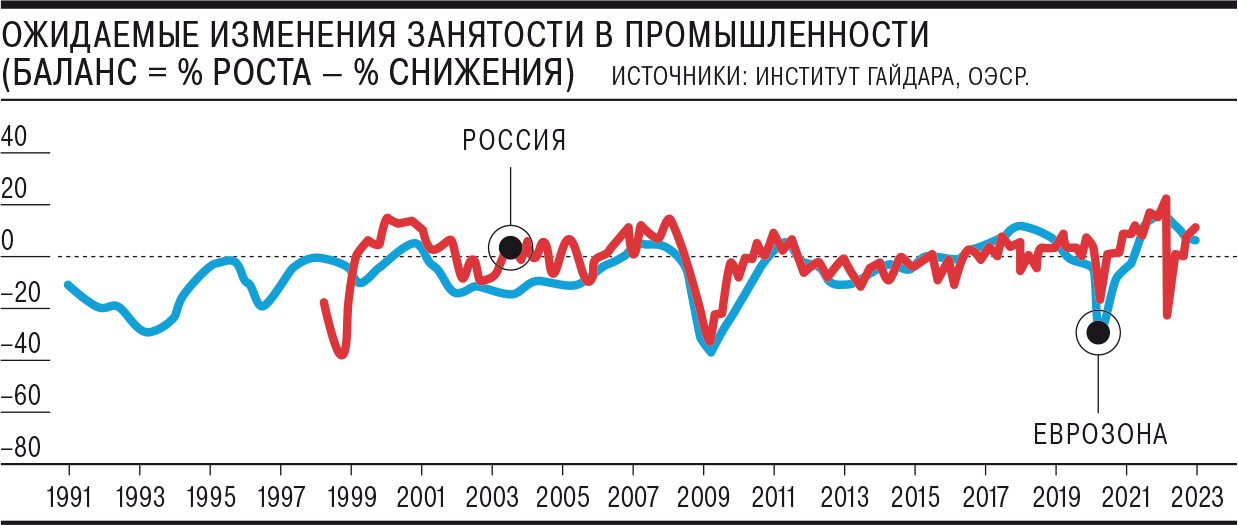

Вторая после объявления частичной мобилизации оценка предприятиями своей обеспеченности квалифицированными кадрами показала снижение напряженности ситуации. При этом 28-процентная доля компаний с недостатком работников (на пике в октябре 2022 года их было 33%) по-прежнему выше уровня января 2022 года. «Небольшое январское снижение оптимизма планов найма принципиально не изменило картину кадровых проблем в секторе: нехватка квалифицированных рабочих, достигшая в октябре исторического максимума, заставляет предприятия поддерживать высокий спрос на рабочую силу»,— фиксируют авторы исследования (см. график). Текущий баланс этих планов заметно выше значений 2010–2019 годов.