По-крупному хорошо не сыгралось

Работа с малым бизнесом снизила банковские риски

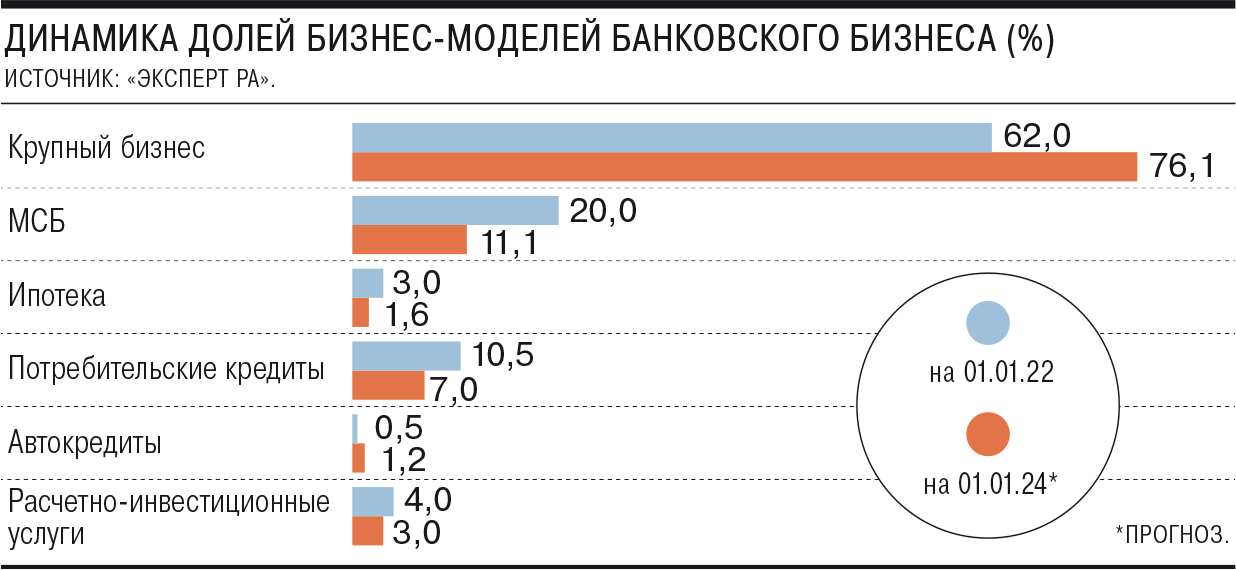

Аналитики выделили бизнес-модели банков, которые понесли наибольшие потери в условиях санкций и заморозки активов, опасений вкладчиков, возросших валютных и процентных рисков, нарушения логистических цепочек у клиентов, возникших после начала военных действий на Украине. По оценке «Эксперт РА», слабее всего оказалась группа банков, работающих с крупным бизнесом, и розничные игроки. В итоге часть монолайнеров может уйти с рынка. А вот банки, специализирующиеся на обслуживании малого и среднего бизнеса (МСБ), смогли заработать в период роста ставок на размещении денег в ЦБ и укрепят позиции на рынке.

Фото: Денис Вышинский, Коммерсантъ

Фото: Денис Вышинский, Коммерсантъ

По итогам первого полугодия резко возросла доля убыточных банков в розничном необеспеченном кредитовании — до 50% против 25% год к году. Эти оценки на основе анализа 129 рейтингуемых банков приводятся в исследовании «Эксперт РА» (“Ъ” ознакомился с документом). В сегменте обеспеченной розницы (ипотека и автокредиты) доля таких кредитных организаций выросла с 14% до 29%. Около 20% банков, работающих с крупным бизнесом, получили убыток, тогда как год назад группа была прибыльной. В группе расчетно-инвестиционных банков доля убыточных увеличилась с 17% до 20%.

Самое сильное снижение чистой комиссионной маржи наблюдается у банков, работающих с потребительскими и автокредитами (минус 0,7 процентного пункта (п. п.) и 0,4 п. п. соответственно). Это произошло из-за падения доходов от страховых продуктов на фоне снижения выдач кредитов.

Зато в выигрышном положении оказались банки, ориентированные МСБ. Повышение ключевой ставки не оказало существенного давления на их чистую процентную маржу, отмечают в «Эксперт РА». Доля убыточных банков здесь даже снизилась на 6 п. п., до 17%. По мнению аналитиков, этому способствовал рост чистых процентных доходов: бизнес-модель банков предполагает «наличие значительного объема активов, размещенных на депозите в ЦБ и прочих кредитных организациях ввиду ограниченности клиентской базы». Также сыграло роль отсутствие больших объемов ценных бумаг и сложных инструментов.

Всего в первом полугодии банки получили 1,5 трлн руб. убытка, сообщал ранее первый зампред ЦБ Дмитрий Тулин в интервью РБК. Около 1 трлн руб., по его словам, сгенерировано в части операций с инвалютой, «вследствие вынужденного прекращения» сделок с ПФИ, контрагентами по которым были в основном иностранные банки стран, которые ввели санкции.

Эксперты осторожны в прогнозах развития ситуации и итогов года.

С точки зрения факторов, влияющих на финансовый результат банков во втором полугодии, скорее всего, уже уйдет негативное влияние от валютной переоценки, полагает аналитик BCS Елена Царева. Также во втором полугодии ожидается оживление кредитования. На фоне снижения процентных ставок уменьшится негативное давление на чистую процентную маржу от дорогого фондирования. Это должно поддержать уровень процентных доходов банков, отмечает эксперт.

Однако остается неопределенным уровень риска и возможный объем резервов, который банкам придется доначислить во втором полугодии, если будет расти частота дефолтов, уточняет госпожа Царева. Поэтому «если сектор сработает в ноль» по итогам года, то это будет вполне хороший результат для банковской системы, считает она.

Вместе с тем сокращение убыточности сектора сопровождается и снижением доли крупнейших банков. В первом полугодии топ-15 банков уже потеряли около 1,3 п. п. доли рынка (до 84,6%) в пользу игроков, занимающих места с 16-го по 100-е. В «Эксперт РА» ожидают снижения доли первых 15 игроков за счет оттока клиентов в крупные региональные и расчетные банки.

По оценке аналитиков, многие компании сейчас находятся в процессе выбора альтернативных банков, «что может привести к усилению темпов перетока клиентов между кредитными организациями во второй половине года».

В перспективе полутора лет средние по величине банки (с 16-го по 100-е место по активам) продолжат укреплять свои рыночные позиции, говорит директор по банковским рейтингам агентства «Эксперт РА» Людмила Кожекина. Их доля в активах сектора будет постепенно расти, но уже медленнее, чем в первой половине этого года. В первую очередь, поясняет эксперт, рост обеспечат средние региональные игроки, которые способны предложить конкурентный уровень сервиса, имеют наработанные компетенции в кредитовании МСБ и обслуживании внешнеэкономической деятельности.