Корпорации идут в долг

Компании реального сектора начали активно размещать облигации

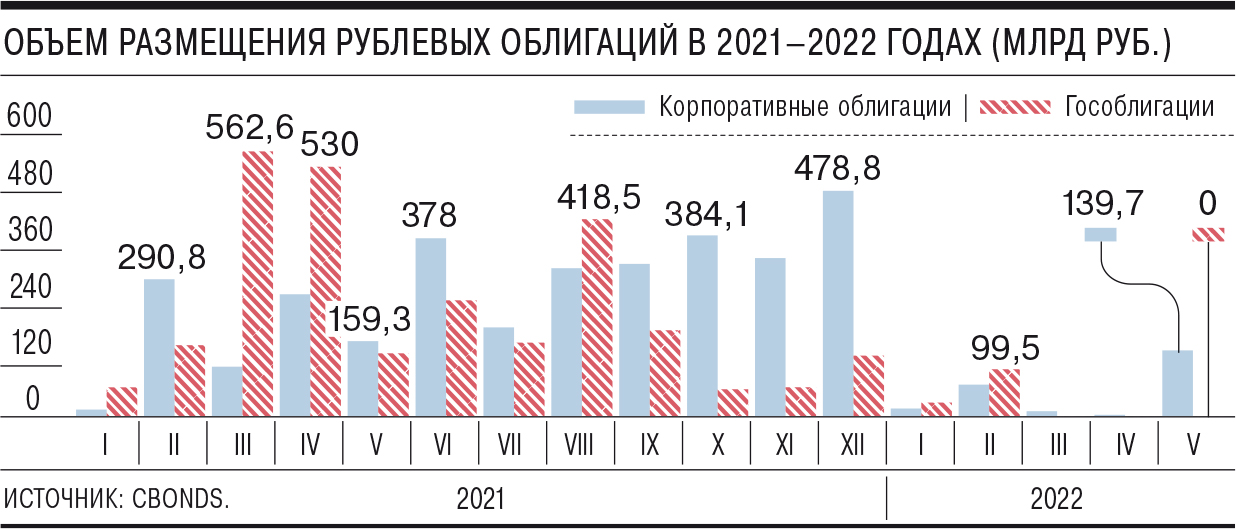

Российский рынок долговых заимствований начал оживать после двух месяцев простоя. В мае корпоративные заемщики привлекли на внутреннем рынке почти 140 млрд руб., что сравнимо с результатом прошлого года. Восстановлению активности способствует снижение стоимости заимствований на фоне быстрого падения ключевой ставки ЦБ. Однако пока оживление наблюдается только среди компаний реального сектора, тогда как банкам дополнительная ликвидность не нужна.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

По данным Cbonds, в мае корпоративные заемщики провели 19 размещений на сумму почти 140 млрд руб. Этот результат всего на 20 млрд руб. ниже показателя аналогичного периода 2021 года. При этом месяцем ранее на первичном рынке было проведено восемь размещений на 2,8 млрд руб., что в десять раз меньше, чем годом ранее (см. “Ъ” от 11 мая).

Впрочем, по словам директора по инвестиционно-банковским услугам и операциям на рынках капитала Росбанка Павла Винтина, в мае «прошли только точечные сделки», основной объем средств был привлечен «без участия широкой базы инвесторов». Крупнейшим стало размещение СФО «Аурум» объемом почти 70 млрд руб., которое началось 29 апреля, а завершилось 6 мая.

Как и в предыдущие весенние месяцы, основная активность отмечается со стороны компаний реального сектора экономики. По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, на их долю в рыночных размещениях пришлось 80,6%. Наибольшая активность отмечается со стороны ОАО РЖД (два выпуска на 25 млрд руб.) и МТС (два выпуска на 20 млрд руб.). Кредитные организации были представлены Сбербанком и БКС-банком, которые разместили восемь выпусков инвестиционных и структурных облигаций на общую сумму 2,2 млрд руб. Небольшие объемы привлекли компании из финансового сектора, в том числе МФО и лизинга, на сумму 429 млн руб.

Активизация корпоративных заемщиков связана с улучшением условий на рынке на фоне смягчившейся денежно-кредитной политики ЦБ.

В конце апреля Банк России снизил ключевую ставку на 300 б. п., до 14%, а через месяц сократил ее еще сильнее — до 11%. Большая часть аналитиков ожидала менее агрессивного пересмотра ставки на последнем заседании ЦБ.

Агрессивный переход к мягкой денежно-кредитной политике отразился на вторичном рынке, где доходности облигаций компаний первого и второго эшелонов снизились на 55 б. п. и 75 б. п., до 10,5–12% годовых и 11,5–14,5% годовых соответственно. По словам главного аналитика ПСБ Дмитрия Монастыршина, снижение ставок оживило рынок, простимулировав компании выходить с новыми размещениями.

Вместе с тем в июне активность эмитентов будет увеличиваться. На начало месяца запланировано размещение около десяти выпусков, по трем из них завершился сбор заявок (в том числе ЕАБР на 7 млрд руб.). «Снижение доходности на рынке ОФЗ, которое ускорилось с начала нового месяца, будет способствовать повышению активности на первичном корпоративном рынке в ближайшее время»,— считает Александр Ермак.

Полноценное восстановление рынка начнется в третьем квартале этого года, ожидают участники рынка.

К этому времени «произойдет существенное сокращение ключевой ставки ЦБ и будет исчерпан потенциал для ее дальнейшего понижения», считает Павел Винтин. При этом банки одними из последних начнут массово возвращаться на рынок. Банки сейчас испытывают избыток ликвидности, отмечает Дмитрий Монастыршин, поэтому заимствования по текущим, пока еще высоким ставкам им неинтересны.