Загородная элита удвоила бюджет

Коттеджи

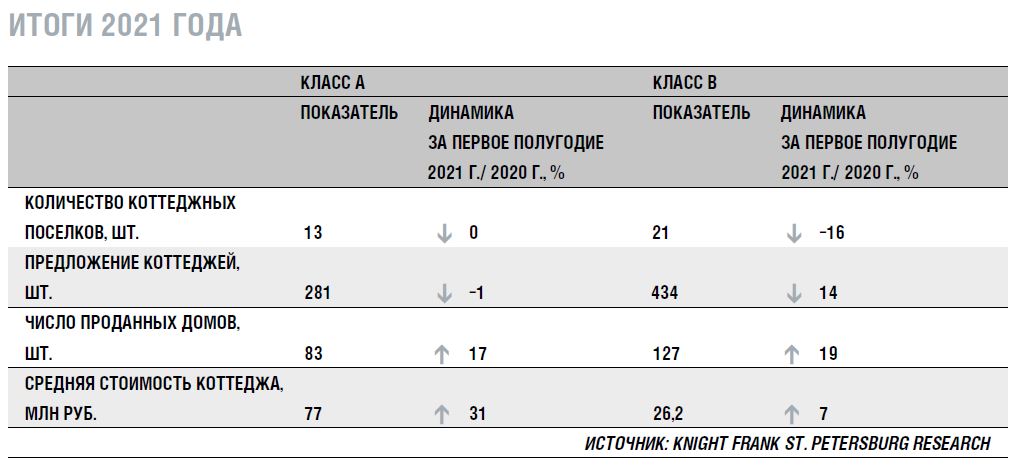

В 2021 году на рынке загородной недвижимости Санкт-Петербурга было реализовано 210 высокобюджетных коттеджей, что на 18% больше, чем годом ранее. Средний бюджет покупки в классе А составил 71 млн рублей, что превышает показатель 2020 года почти в два раза. В классе В средний бюджет покупки на 15% превысил аналогичный показатель 2020 года, составив 23 млн рублей.

Такие данные приводит Knight Frank St. Petersburg. При этом объем предложения в классе А незначительно отличался от показателя 2020 года, составив 281 лот (–1% в годовой динамике), а в классе В этот показатель вырос на 14% за год, составив 434 лота. В целом за 2021 год на рынок Санкт-Петербурга вышло восемь новых коттеджных поселков.

Светлана Московченко, руководитель отдела исследований Knight Frank St. Petersburg, говорит: «Прошедший год стал насыщенным для загородного рынка Петербурга и характеризовался активизацией девелоперов, высокими показателями спроса, а также изменением ценовых индексов — начиная от начальных этапов строительства и заканчивая ценами предложения. Эти факторы привели к трансформации качественной структуры предложения: девелоперы все чаще отказываются от реализации готовых домов в пользу продажи участков с подрядом или без него, что обусловлено стремлением минимизировать вложения и увеличить продажи. В данной ситуации одними из главных условий востребованности коттеджного поселка стали профессионализм и положительная репутация девелопера, а также высокое качество реализации. 2021 год был отмечен появлением на вторичном рынке ряда уникальных предложений стоимостью свыше300 млн рублей, однако, несмотря на высокую цену, некоторые из них уже смогли найти покупателей».

Предложение

По итогам 2021 года в продаже находилось 13 коттеджных поселков класса А, свободное предложение в которых на конец периода составило 281 лот (из 606 возводимых) — это на 1% меньше, чем в 2020 году. В бизнес-классе чуть более 20 коттеджных поселков, а свободное предложение составило 434 лота (из 867 возводимых), что на 14% больше, чем годом ранее.

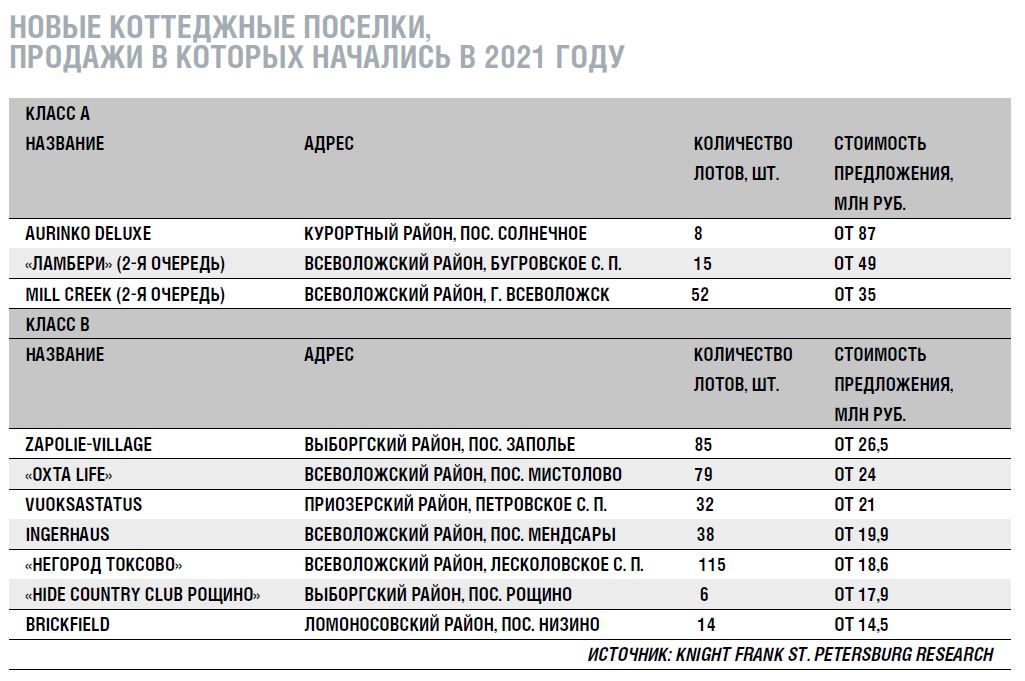

За 2021 год рынок пополнился свежими предложениями — новыми коттеджными поселками и очередями в существующих объектах. В первой половине года в продажу был выведен коттеджный поселок Aurinko Deluxe в премиальной локации Курортного района, во второй половине года — вторая очередь поселка Mill Creek. Оба поселка позиционируются как проекты класса А. Более активным с точки зрения нового девелопмента стал рынок централизованной застройки класса В, где в продажу вышло семь новых поселков, которые смогли обеспечить существенный объем предложения — около 370 новых лотов.

Предложение загородной недвижимости класса А значительно пополнилось за счет вторичного рынка, размер которого по итогам 2021 года составил 477 лотов стоимостью дороже 50 млн рублей, что почти в 1,7 раза больше, чем на первичном рынке. За последние два года количество предложений высокого качества на вторичном рынке увеличилось в два раза. Также в 2021 году были реализованы все коттеджи в поселках «Озерный край», Polianka Village, «Неоклассика», «Туокса» и в других.

Спрос

По итогам 2021 года совокупный показатель продаж коттеджей высокого класса составил 210 лотов, что на 18% больше, чем в 2020 году. В классе А было реализовано 83 лота, что на 17% больше, чем годом ранее. Дома пользовались спросом в большинстве коттеджных поселков, что также отразилось на темпах продаж: например, значительная активность отмечена в поселках Honka Nova, Liikola Club, Mill Creek, «Ламбери», «Образ жизни» («Лесная деревня»), «Озерный край». Совокупный показатель продаж коттеджей класса В за 2021 год составил 127 лотов, что на 19% больше, чем в 2020 году, причем почти треть продаж пришлась на новые коттеджные поселки.

Коммерческие условия

В 2021 году динамика цен загородного предложения в классе А последовала за тенденцией городского рынка высокого класса к удорожанию. Стоимость предложения в классе составила в среднем 77 млн рублей (за коттедж площадью 380 кв. м на 22 сотках), увеличившись на 31% за год. Такой рост цен объясняется не только повышающимся спросом, но и удорожанием себестоимости строительства, которая, по данным экспертных оценок Knight Frank St. Petersburg за 2021 год, увеличилась в среднем на 25–35%.

Вслед за предложением увеличился и средний бюджет покупки. Так, по итогам 2021 года бюджет в классе А составил 71 млн рублей, что почти в 1,9 раза больше, чем в 2020 году. Это обусловлено ростом цен на возведение новых объектов и высокой стадией строительства лотов.

Средняя стоимость предложения в классе В составила в среднем 26,2 млн рублей (за коттедж площадью 220 кв. м на 15 сотках), увеличившись на 7% за год. Такая динамика связана как с изменением выборки, так и с пообъектным изменением цен — за счет увеличения строительной готовности и стоимости строительных материалов существующие объекты подорожали в среднем на 30–35%.

По итогам 2021 года средний бюджет покупки коттеджей класса В составил около 23 млн рублей, что на 15% больше, чем в 2020 году. Спросом пользовались как готовые коттеджи, так и строящиеся лоты (участки с обязательным подрядом).

Прогнозы

Результаты 2021 года оправдали ожидания девелоперов, многие из которых изначально трезво оценили ситуацию на рынке и смогли вывести продукт, наиболее точно отвечающий запросам потребителей. В результате значительно пополнилось совокупное предложение: при сохранении нынешних темпов продаж текущий объем строительства способен удовлетворить спрос в ближайшие два-три года.

Сложившаяся конъюнктура рынка, скорее всего, побудит многих девелоперов, имеющих опыт работы в премиальном загородном сегменте, задуматься о диверсификации портфеля собственных проектов и разработать концепции, ориентированные на более широкую аудиторию. Данная тенденция может оставаться актуальной в течение ближайших двух-трех лет, после чего можно будет прогнозировать вывод на рынок централизованных поселков. Можно предположить, что в 2022 году девелоперская активность в элитном сегменте приведет к появлению на рынке новых конкурентоспособных проектов.

По мнению экспертов, текущая неопределенность приведет к увеличению спроса в сегменте участков под застройку — как без подряда, так и с подрядом. При этом ценовая динамика проявит умеренный рост, на который будут влиять общерыночные факторы.