Ильнур Мухтов — об активах, которые помогут сохранить сбережения

Собрали четыре вида активов, которые могут помочь сохранить деньги. Они доказали эффективность в предыдущие кризисы, забывать о них не стоит и сейчас.

Финансовый рынок России штормит, ключевая ставка рекордная, а персонал продуктовых магазинов устал менять ценники. Однако кризисы приходят и уходят, а финансы должны оставаться с нами. Мы попросили частного инвестора и блогера Ильнура Мухтова разобрать активы, которые раньше помогали сохранить деньги.

Статья не является инвестиционной рекомендацией ни целиком, ни в какой-либо части.

Как выбирали активы

1. Хоть какая-то доля безопасности. По этой причине в подборку не попали биржевые инструменты. Трудно сказать, как дальше на биржу будут влиять санкции: как старые, так и потенциально новые.

2. Доходность. Пока главный враг сбережений — инфляция. Обогнать ее вряд ли получится, но актив должен хотя бы приблизиться к ней.

3. Ликвидность. Человек не должен становиться заложником актива.

4. Основная валюта — рубли.

Золотые активы

Кратко: классический защитный актив, который требует бережного обращения.

Когда советуют вкладываться в золото, нужно уточнять в какое именно. Разберемся с основными способами.

Золотые слитки. Подходят для крайне терпеливых и готовых мириться с издержками в моменте. Кажется, издержки наоборот сократили — отменили от уплаты НДС в 20%. Популярность актива и правда выросла, даже появились очереди. Но не все так просто.

— Проблемы с хранением. Можно положить слитки в шкаф, и моментально снизить стоимость актива. Напомню: при оценке даже отпечаток пальца считается дефектом. Банки предоставляют в аренду сейф, но за него надо платить.

— Значительный спред. На данный момент разница цен купли-продажи вызывает недоумение. «Россельхозбанк» продаст слиток 10г за 58 000, а купит в отличном состоянии за 48 000. «Сбербанк» отдает 1 г за 5500, а покупает за 4900.

Стоимость слитков постепенно растет, но чтобы они окупились логично брать временной запас в три года минимум.

Обезличенный металлический счет (ОМС). Это как валютный счет в банке, только вместо валют ценные металлы. И без системы страхования вкладов.

Вероятно, наиболее доступный способ вложиться в золото, но не сейчас. Причина знакома — «кусачий» спред. ТКБ продает золото за 5400, покупает за 4700. ВТБ продает грамм золота за 5300, а покупает за 4300.

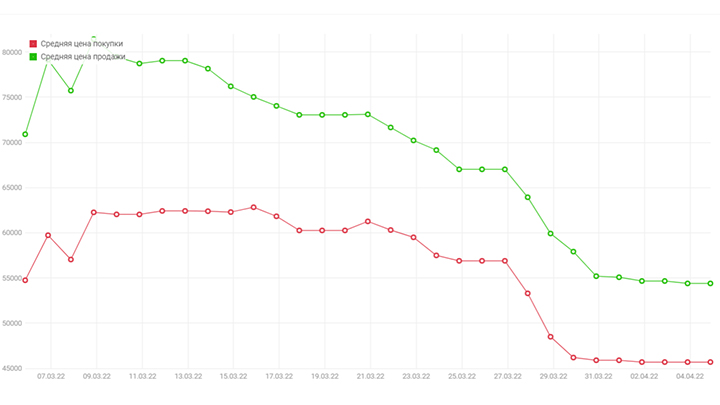

Инвестиционные монеты. Пограничный вариант для тех, кому нужно золото в физическом выражении, но без издержек хранения. В расчет идут только инвестиционные монеты, выпущенные Центробанком. В среднем они растут на 10-15% в год, а гибкий номинал позволяет выбрать оптимальные варианты по стоимости.

Динамика цены монеты «Георгий Победоносец» номиналом 50 рублей. Стоимость корректируется после ажиотажа начала марта. Статистика сайта ценамонет.рф

Еще один плюс — монеты необязательно продавать банку. Есть множество финансовых организаций, заинтересованных в скупке инвестмонет. Т.е. их достаточно легко конвертировать в деньги. Если монета находилась в собственности больше трех лет, платить НДФЛ при продаже не нужно.

Есть и нюансы. Физические повреждения снижают стоимость монет, однако банки также предлагают приобрести защитную упаковку. По этой же причине покупать инвестиционные монеты с рук — плохая затея. Без специального оборудования просто не получится оценить состояние актива. И да — покупать лучше у организаций, аккредитованных ЦБ. Вот их список.

Инвестиционная недвижимость

Кратко: доход с аренды комнат в общежитиях и студий остается стабильным, а спрос растет.

Повышение ключевой ставки до 20% годовых логично привело к подорожанию ипотечных кредитов. На момент написания этой статьи системообразующие банки предлагали ипотеку под 22,39% и даже за 23,25%. Если клиент готов покрыть половину первоначального взноса, можно рассчитывать на 18,79%. Перечисленные условия трудно назвать привлекательными.

Если покупатель не подпадает под льготное кредитование, то о покупке квартиры лучше забыть до падения ставок по кредитам

Однако рынок недвижимости разнообразен, особенно если есть возможность использовать собственные деньги, а не заемные. Речь идет об аренде доступного жилья: комнат в общежитиях, студий и иногда однокомнатных квартир.

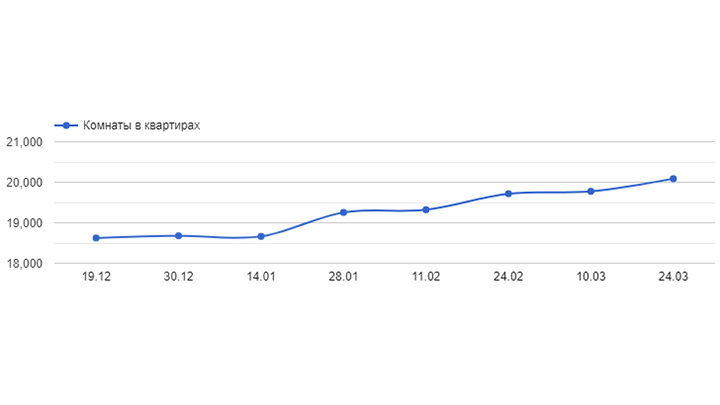

Для примера возьмем рынок аренды в Москве. Дорогие лоты потеряли до 14% стоимости за март. Это среднее падение по всем округам. Но посмотрим на динамику цен на комнаты в Москве за последний квартал.

Стоимость аренды комнаты в Москве. Данные restate.ru

В представленную статистику попадают отдельные комнаты в квартирах и общежитиях. Похожая ситуация наблюдается со студиями, хоть у них и наблюдаются и с некоторыми колебаниями.

Согласно актуальным данным, в России больше 11% населения находятся за чертой бедности. Это больше 16 млн человек. Вспомним, что во многих регионах зарплата в 35 000 считается хорошей. Как при таких вводных покупать недвижимость? Для примера, в Казани «однушка» в ЖК с плохими отзывами стоит от 6 млн, а про Москву лучше не вспоминать.

Пока студии в общежитиях и студии выглядят более привлекательными вариантами инвестиционной недвижимости. Да, стоимость аренды будет ниже, а квартиросъемщики меняются чаще. Однако спрос на такую недвижимость остается стабильнее.

Ильнур Мухтов, частный инвестор

Если смущают издержки доступной недвижимости, вероятно, лучше подождать падения цен и ставок. Рынок недвижимости больше года нагревали программой льготной ипотеки. Охлаждение просто неизбежно.

Банковский депозит

Кратко: доступный способ защитить деньги от инфляции (хотя бы частично).

Есть несколько причин обратить внимание на банковские депозиты:

— Годовая ставка до 23%, иногда ее позволяют рефинансировать и повысить доходность.

— Доходы по депозитам освободили от налогов. Пока только на 2022 год.

— Если банк входит в систему страхования вкладов, то вкладчики гарантированно получат свои деньги в пределах 1,4 млн рублей.

По официальным оценкам, годовая инфляция имеет все шансы достичь 20%. Оставить деньги под матрасом — верный способ обесценить их.

Еще в декабре я бы не посоветовал открывать депозит в банке — ставки даже близко не обгоняли инфляцию. Сейчас ситуация изменилась и по вкладу реально получать до 23% годовых, еще и с капитализацией. Такую возможность, как минимум, стоит рассмотреть.

Ильнур Мухтов, частный инвестор

Наличные

Кратко: пока лучше «кэша» ничего не придумали.

Держать все деньги под матрасом — опасно, однако часть «кэша» разумно отложить. Он просто удобен, безопасен и позволяет удержаться на плаву в непростые времена.

В идеале наличных должно хватить на 4-6 месяцев с поправкой на инфляцию. Если вы формировали «подушку безопасности», то это она.

Запас наличных логичнее формировать не по доходам. а тратам. Допустим, в месяц для закрытия потребностей нужно 50 000, а доход — 80 000. Значит, ориентироваться нужно на 50 000.

Ильнур Мухтов, частный инвестор

С ежемесячными расходами не все так просто. Для удобства разделим их на три группы:

1. Обязательные. Без чего нормально жить никак не получится: коммунальные платежи, налоги, плата за детский сад, секции, образование.

2. Постоянные. Нужные для жизни, но чей размер может меняться. Это расходы на бензин, общественный транспорт, еду, лекарства, подписки на сервисы и спорт.

3. Переменные. Траты, которые принято обсуждать и планировать. Сюда относятся отпуска, покупка бытовой техники, электроники или ремонт.

Напоминание

В первую очередь придерживайтесь выбранной инвестиционной стратегии и вкладывайте все свободные деньги в один актив. Поводов для беспокойства и так хватает, поэтому не увлекайтесь рисковыми инструментами.