Сокращение новостроек на московском рынке апартаментов в высоком ценовом сегменте ожидаемо привело к перетоку спроса на вторичный рынок, где сейчас заключается более половины сделок. Год назад «вторичка» не была так популярна у покупателей. На этом фоне некоторые девелоперы уже задумались о возможном сокращении новых проектов.

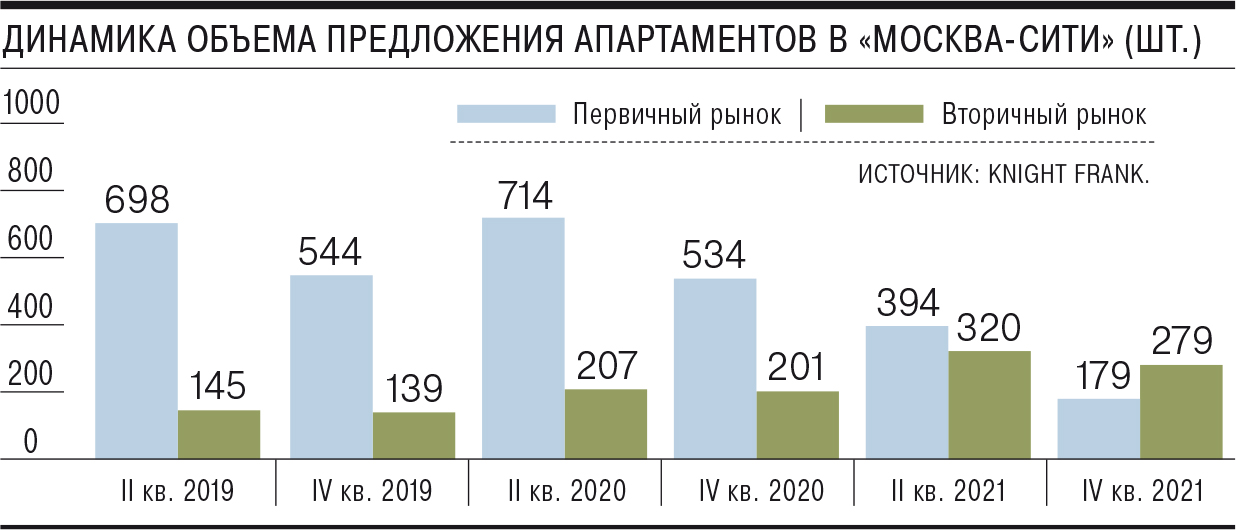

В «Москва-Сити» на апартаменты на вторичном рынке по итогам четвертого квартала 2021 года пришлось 61% от общего объема предложения, подсчитали в Knight Frank. Годом ранее этот показатель был в 2,3 раза ниже — 27%. Аналитики связывают тренд с сокращением числа новых проектов и активным выходом на рынок лотов, купленных инвесторами на стадии строительства. Похожая динамика наблюдается на рынке Москвы в целом: по данным Knight Frank, вторичные объекты формируют более половины от общего объема продаваемых апартаментов в высоком ценовом сегменте.

Управляющий партнер «Метриум» Надежда Коркка тоже обратила внимание на снижение доли первичных лотов за счет их резкого сокращения в 2020–2021 годах из-за высокого спроса. В сегменте бизнес-класса в прошлом году было продано 168 тыс. апартаментов, это на 33% больше, чем годом ранее, подтверждает управляющий партнер Dombook Ирина Доброхотова. Инвесторы, видя в некоторых локациях дефицит первичного предложения, начали активнее выходить из проектов, стремясь зафиксировать прибыль на пике спроса, поясняет госпожа Коркка. В высокобюджетном сегменте, по ее словам, по-прежнему фиксируется высокая покупательская активность.

В то же время средняя стоимость апартаментов в высоком ценовом сегменте на вторичном рынке сейчас ниже: по оценкам Knight Frank, такие объекты в «Москва-Сити» в прошлом году экспонировались в среднем за 703 тыс. руб. за 1 кв. м, в то время как стоимость новостроек достигла 762 тыс. руб. за 1 кв. м. Годовой прирост цен составил 8,25% и 13,1%, соответственно. Но на высокобюджетном рынке нет внятной системы ценообразования, каждый девелопер и каждый собственник устанавливает цены по своему усмотрению, констатирует госпожа Доброхотова.

Отчасти разница в цене между вторичными апартаментами и площадями в новостройках может объясняться более активным спросом на строящиеся объекты. По подсчетам Savills, в январе 2022 года было заключено около 90 сделок со средним бюджетом выше $1 млн за лот, что примерно соответствует значению января 2021 года и на 17% больше, чем в январе 2020 года. На вторичный рынок пришелся 41% сделок, на новостройки — 59%.

Региональный директор департамента городской недвижимости Knight Frank Андрей Соловьев поясняет, что девелоперские проекты на высокобюджетном рынке достаточно быстро устаревают: за счет более сбалансированной концепции и инженерного оснащения новостройки часто выигрывают у объектов вторичного рынка. Хотя эксперт отмечает, что многие покупатели, заинтересованные в конкретном комплексе, готовы ждать появления готовых предложений в них.

Постепенное перераспределение экспозиции в пользу вторичного рынка в этом году может сохраниться. Надежда Коркка не исключает, что количество вышедших на рынок апарт-комплексов снизится: девелоперы ждут стабилизации общей экономической ситуации. Дополнительным фактором, влияющим на появление новых объектов в этом сегменте, госпожа Доброхотова считает принятие давно обещанного закона о правовом статусе апартаментов.

Часть застройщиков уверена в сохранении позитивных трендов. Управляющий партнер ГК «Основа» Олег Колченко не замечает давления вторичного предложения. Но замдиректора по продажам ГК «Гранель» Сергей Нюхалов не исключает, что активность застройщиков на фоне роста вторичного предложения будет более сдержанной. Девелоперы намного тщательнее станут подбирать участки под застройку, считает он. Эксперт не исключает, что предложение может сократиться на 10%.