Сбербанк проиграл долю в картах

Его портфель растет медленнее, чем у конкурентов

По итогам 11 месяцев прошлого года доля Сбербанка на рынке кредитных карт сократилась до минимума за пять лет: консервативный в этом сегменте банк проигрывает в динамике более агрессивным конкурентам. Другие банки, в свою очередь, расширяют охват клиентов, в частности за счет молодежи. Но, хотя сегмент и маржинален и интересен банкам, активного его роста в этом году ждать не стоит: ставки растут, а кредитоспособность населения — нет.

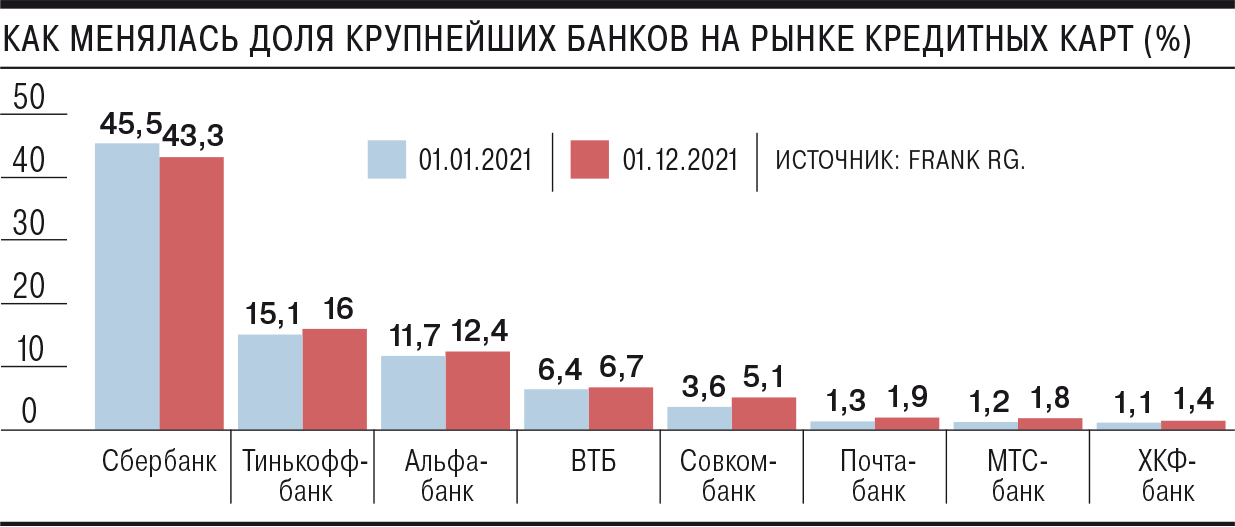

По данным Frank RG на 1 декабря, доля Сбербанка на рынке кредитных карт сократилась с 45,3% в начале года до 43,3%. Это минимальное значения за пять лет, следует из данных Frank RG. Речь в данном случае идет о снижении доли, но не портфеля (портфель кредитных карт Сбербанка на 1 декабря составлял 869,4 млрд руб., следует из материалов Frank RG) — он растет, просто более медленными темпами, чем у ближайших конкурентов. «Сбер» проигрывает по динамике менее крупным, но более агрессивным конкурентам («Тинькофф», Альфа-банк, ВТБ, Совкомбанк, Почта-банк, МТС-банк).

В случае со «Сбером» важно учитывать и эффект масштаба: быстрый рост легче обеспечить при низкой базе старта, поясняет тенденцию проектный лидер Frank RG Анна Стогниенко. «Сбербанк в сегменте кредитных карт несколько консервативнее конкурентов. Например, у банка не было кредитной карты с длинным грейс-периодом до недавнего времени, хотя ближайшие конкуренты запустили такой продукт уже пару лет назад,— поясняет она.— Кроме того, Сбербанку неинтересно работать с маленькими чеками в кредитных картах. Тогда как "Тинькофф", например, активно выдает карты с лимитом в 20 тыс. руб. и имеет более агрессивные риск-аппетиты». В «Сбере» сообщили, что банк уже перешел к росту в сегменте кредитных карт. В том числе благодаря запуску в конце 2021 года новой кредитной «СберКарты» с беспроцентным периодом в 120 дней. Банк фиксирует высокий спрос на «СберКарту» — число заявок выросло на 80% за месяц.

По данным Frank RG, портфель кредитных карт на 1 декабря 2021 года составил 2 трлн руб. (против 1,8 трлн руб. на начало года). По данным НАПКА, в прошлом году наибольший прирост просроченной задолженности в розничных кредитах показали именно кредитные карты. За год показатель увеличился на 20% и составляет по итогам года 170 млрд руб.

Конкуренция в сегменте продолжит ужесточаться, предупреждают эксперты. Кредитные карты являются привлекательным продуктов для банков, они сочетают в себе высокую доходность с умеренным размером лимита, несущего кредитный риск, говорит директор и руководитель группы по оказанию услуг компаниям финансового сектора «Делойт СНГ» Максим Налютин. «Дополнительным драйвером развития этого рынка является активная борьба банков за наиболее молодых клиентов, для которых кредитная карта становится их первым продуктом»,— подчеркивает он. В том числе и поэтому для данного сегмента, как правило, не характерна конкуренция по ставке, банки в основном конкурируют в удобстве обслуживания (прежде всего, с точки зрения мобильного приложения) и различных программах лояльности, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. Клиенты все больше обращают внимание на удобство оформления и обслуживания кредитных карт, согласен начальник управления кредитных карт ВТБ Тимур Вафин. Поэтому в банке начали эмиссию цифровых носителей и ожидают, что в будущем на цифровые карты (дебетовые и кредитные) будет приходиться до 40% всей эмиссии банка.

И тем не менее кредитные карты — это достаточно высокорискованный сегмент, и рост просроченной задолженности в нем на протяжении 2021 года тому подтверждение, говорит гендиректор «Юником24» Дмитрий Африканов. «В условиях сложной экономической ситуации это привело к тому, что многие банки пересмотрели свою политику, сделав ставки на более стабильные сегменты»,— отмечает он. В 2022 году активного роста в сегменте ждать не стоит: ставки и риски растут, а кредитоспособность населения — нет, заключает госпожа Стогниенко.