Рекорды низкой базы

На второй год пандемии российский страховой рынок с лихвой отыграл потери 2020-го

Российский страховой рынок в 2021 году демонстрирует хорошие темпы роста, что, впрочем, неудивительно на фоне эффекта низкой базы, обусловленного прошлогодним спадом. Важнее другое: по мнению страховщиков, в условиях пандемии рынок нащупал точки роста и будет планомерно развиваться в данных направлениях.

Итоги российского рынка страхования в 2021 году, как и в прошлом, прямо или косвенно связаны с эпидемией COVID-19

Фото: Евгений Павленко, Коммерсантъ

Итоги российского рынка страхования в 2021 году, как и в прошлом, прямо или косвенно связаны с эпидемией COVID-19

Фото: Евгений Павленко, Коммерсантъ

На высоком уровне

Количественные показатели российского страхового рынка в текущем году сильно прибавили. Если ориентироваться на статистику Банка России, объем собранных премий в первом полугодии превысил более чем на 20% соответствующий показатель прошлого года. На годовую динамику российского страхового рынка в 2021-м существенное влияние оказал эффект низкой базы в апреле—июне 2020 года, когда действовало большинство ограничительных мер, принятых для предотвращения распространения коронавируса, отмечает ЦБ.

Помимо низких значений прошлого года росту взносов во втором квартале 2021 года способствовала конъюнктура рынка кредитования физических лиц, которая привела к существенному росту сегментов, связанных с кредитованием, в том числе страхования жизни заемщиков и страхования от несчастных случаев и болезней.

«На наш взгляд, общая динамика рынка в 2021 году составит 8–12%. Более точные прогнозы предоставить сложно, так как развитие рынка будет связано с общим состоянием экономики и текущим развитием эпидемиологической ситуации»,— говорит директор Центра стратегического анализа компании «Ингосстрах» Евгения Васильева. Также она отмечает, что рынок страхования сохраняет курс на повышение концентрации сборов в сегменте топ-5 игроков страхового рынка и сокращение количества небольших компаний.

Вместе с тем, как отмечает ЦБ, прибыль страхового рынка по итогам первого полугодия 2021-го сократилась на 18,6% относительно аналогичного периода 2020 года, до 121,3 млрд руб. Снижение прибыли произошло как из-за сокращения результата от страховых операций, так и из-за уменьшения результата от инвестиционной деятельности. Снижение результатов от страховой деятельности связано с увеличением состоявшихся убытков и расходов по ведению страховых операций в сегменте иного страхования, чем страхование жизни. Результаты по страхованию жизни при этом за год практически не изменились, сокращение же результатов от инвестиционной деятельности вызвано снижением «доходов за вычетом расходов от операций с иностранной валютой» по причине отрицательной переоценки валютных активов по итогам первого полугодия 2021-го и высоких доходов по этой категории за аналогичный период прошлого года на фоне ослабления рубля. «В результате рентабельность страхового рынка снизилась, но осталась на высоком уровне и составила 24,5%»,— резюмирует ЦБ.

Эффект пандемии

Говоря об итоговых тенденциях российского рынка страхования в 2021 году, эксперты прежде всего отмечают эффекты, прямо или косвенно связанные с эпидемией COVID-19. Это, конечно, «рост спроса клиентов на программы ДМС, в том числе для физических лиц», говорит руководитель центра стратегического анализа «СберСтрахования» Владислав Чезганов: «В активной фазе пандемии коронавируса из-за высокой нагрузки на государственную систему здравоохранения значительно возрос спрос на услуги частной коммерческой медицины».

Пандемия заставила граждан внимательнее относиться к своему здоровью и чаще обращаться к врачам, что повысило спрос на лекарства. Это означает рост популярности страховых продуктов, которые позволяют пациентам снизить расходы на препараты — в рамках таких полисов пациентам компенсируется существенная часть стоимости рецептурных лекарств.

Клиенты часто просят включить в полис ДМС услуги, связанные с COVID (тестирование, вакцинацию, лечение), много обращений с постковидными осложнениями, очень востребованы психологи, больше запросов на вакцинацию от гриппа, рассказывает заместитель гендиректора «РЕСО-Гарантии» Игорь Иванов.

«Граждане проявляют повышенный интерес к полисам с дистанционными медицинскими услугами, продуктам, покрывающим риски, связанные с заболеванием коронавирусом и его последствиями, а также к страхованию от неблагоприятных последствий вакцинации»,— отмечает начальник отдела макроэкономического анализа рынка страховой компании «Согласие» Вадим Балюков.

Сейчас наблюдается рост обращений с бронхо-легочными (+30% к прошлому году), неврологическими заболеваниями (+15%), в сегменте диагностических услуг (лабораторная диагностика, лучевая диагностика, функциональная диагностика) рост в два раза, есть и рост обращаемости застрахованных с обострением хронических заболеваний. «Частотность обращений и среднюю выплату увеличивает не только отложенный спрос, но и особенности оказания медицинских услуг в настоящий момент, например обязательное тестирование при простудных симптомах не только на COVID-19, но и на грипп (ПЦР + экспресс-тесты), обязательное КТ, использование персоналом средств индивидуальной защиты»,— отмечает Игорь Иванов.

В начале пандемии коронавируса, когда действовали особенно строгие ограничительные меры, были отмечены низкие показатели убыточности как в сегменте ДМС, так и в автостраховании, что стало логичным следствием локдауна, когда люди были крайне ограничены в своих передвижениях, говорит Евгения Васильева. Рынок ДМС, по ее мнению, в 2021 году продемонстрирует рост с темпом не ниже медицинской инфляции. Рост в первом полугодии составил 8,9%.

«Отложенный спрос был сформирован в июне—июле 2020 года,— говорит Игорь Иванов.— В первой половине 2021 года рынок показывал рост относительно аналогичного периода 2020-го в штуках: каско — на 4%, ОСАГО — на 5%, рост же премии был более значительным за счет ситуации, сложившейся в продажах новых и б/у транспортных средств: наблюдается значительное увеличение цен на авто, что потянуло стоимость каско вверх».

Благодаря своей практичности

По некоторым СК до 30% сборов от физических лиц поступают через электронные каналы продаж. По данным ЦБ РФ, доля электронных продаж ОСАГО за первое полугодие 2021-го увеличилась на 3,6 п. п. (до 30,1%) по сравнению с аналогичным периодом прошлого года. Разумеется, этот процесс характерен не только для страхового, но и для финансового рынка в целом. Более того, видимо, не совсем корректно связывать его напрямую только с коронакризисом — скорее пандемия здесь выступила неким детонатором, спусковым крючком, резко ускорившим давно назревавшие перемены.

«Онлайн-каналы продаж становятся все популярнее у потребителя благодаря своей практичности,— говорит Евгения Васильева.— Корпоративные клиенты также оценили удобство заключения договоров онлайн: по результатам первого полугодия 2021-го прирост общего объема страховых премий "Ингосстраха" в направлении онлайн-страхования корпоративного бизнеса составил 160% по сравнению с аналогичным периодом прошлого года».

«Мы видим, что наши клиенты готовы оформлять страховые продукты дистанционно, причем речь не о привычном Е-ОСАГО, а о таких продуктах, как каско, ДМС, страхование имущества и страхование от несчастных случаев. Растет уровень проникновения дистанционного урегулирования: по каско в ВСК он составляет уже свыше 60%»,— говорит генеральный директор Страхового дома ВСК Александр Тарновский. По его мнению, кризис подстегнул борьбу за лояльность потребителя, разработку персонализированных продуктов, индивидуальные тарифные пакеты, позволяющие построить долгосрочные отношения со страхователями. И здесь вновь не обойтись без ускоренного внедрения цифровых технологий, в частности Big Data.

Люди уже привыкли к цифровым сервисам доставки товаров и получения услуг, компаниям остается оптимизировать свои приложения и сайты для потребителей, адаптируя интерфейсы и добавляя удобные опции, рассуждает Владислав Чезганов. Также, замечает он, за время пандемии весьма четко обозначился тренд на кибербезопасность. А это, в свою очередь, повышает спрос на полисы защиты от киберрисков, которые помогут компаниям компенсировать ущерб в случае непредвиденных инцидентов.

Во всех сегментах

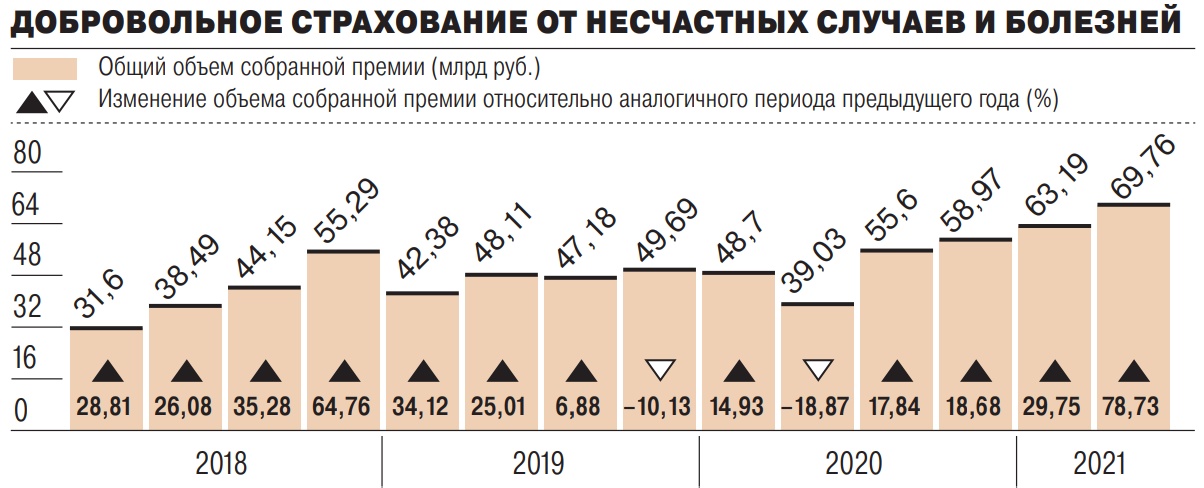

«Мы полагаем, что продажи полисов страхования от несчастных случаев вырастут на фоне роста объемов потребительского и ипотечного кредитования физических лиц — прогнозируем рост до полуторакратного,— говорит Владислав Чезганов.— В сегменте страхования от несчастных случаев для юридических лиц можно ожидать роста в рамках 10–15%, так как этот риск все чаще включается работодателем в большинство программ ДМС в виде отдельной опции».

«В корпоративном страховании от несчастных случаев и болезней мы ожидаем небольшой рост,— прогнозирует Игорь Иванов.— Выплаты во всех сегментах страхования от НС и болезней увеличиваются существенно, в основном в связи с заметным ростом количества смертей и онкологических заболеваний».

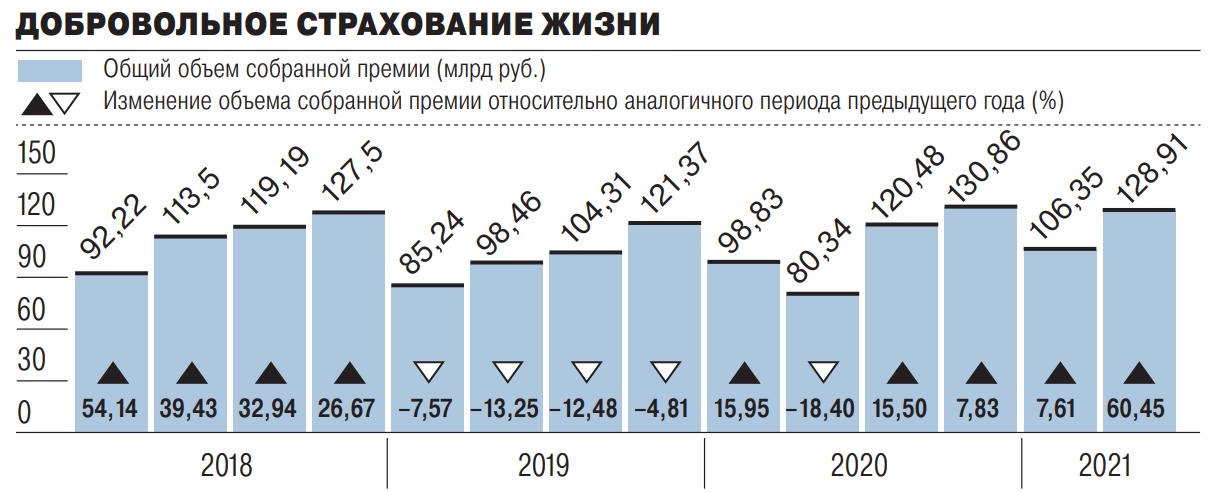

Рынок страхования жизни продемонстрировал уверенный рост в первом полугодии на фоне увеличения объемов ипотечного кредитования, отмечает Евгения Васильева. В дальнейшем, полагает она, в связи с пересмотром условий льготного ипотечного страхования и сокращением розничного кредитования возможно снижение темпов роста рынка страхования жизни. Рынок страхования жизни, по прогнозам, окажется в положительной зоне с двузначным показателем прироста объемов.

В части страхования имущества одним из главных драйверов роста является ипотека. По прогнозу ЦБ, по итогам 2021 года ожидается рост объема выдач ипотечных займов до 20–24%, говорит Владислав Чезганов. По его мнению, данный прогноз и тренды развития продаж коробочных продуктов, продуктов страхования бытовой техники и мобильных телефонов обуславливают прирост рынка страхования имущества граждан в 2021 году до 13%. Сегмент страхования имущества юрлиц при этом сокращается из-за отказа продления договоров рядом крупных клиентов. «По итогам года мы ожидаем снижение на 3%. Тем не менее в последующие годы возможен незначительный прирост за счет компенсации отсутствия крупных клиентов количеством договоров небольших компаний»,— прогнозирует Владислав Чезганов.

В сегменте страхования имущества юридических лиц ожидается рыночная стагнация, в первом полугодии рынок сократился на 3,1%, замечает Евгения Васильева. В страховании имущества граждан, по ее мнению, сохранится позитивная динамика на фоне роста проникновения коробочных и классических продуктов, а также комплексного ипотечного страхования, рост же рынка по итогам 2021 года составит 7–8%.

Ожидается умеренный рост рынка страхования имущества физических лиц (ИФЛ), так как объективных предпосылок к его падению или интенсивному росту на текущий момент нет, полагает Игорь Иванов. В связи с ростом цен на недвижимость, а также на строительные и отделочные материалы ожидается (и уже наблюдается) рост потребности страхователей в более высоких лимитах страхового покрытия. Последнее, в свою очередь, влияет на среднюю премию по договорам страхования ИФЛ в сторону увеличения. При этом маржинальность останется на прежнем уровне, так как рост цен на строительные и отделочные материалы увеличивает среднюю выплату по договорам страхования ИФЛ.

В сегменте моторного страхования отмечен рост средней премии по каско из-за увеличения стоимости автозапчастей и их частичного дефицита на рынке, а также продолжающихся сбоев в цепочке поставок. Впрочем, некоторые эксперты полагают, что рост этого сектора рынка до конца года уже не будет таким активным — скажется спад продаж новых транспортных средств (ТС), и выход из этой ситуации прогнозируется не ранее второго квартала следующего года. Также растет стоимость подержанных ТС, из-за этого ранее застрахованные клиенты при продлении договоров просят об увеличении страховой суммы. «Все это также приводит к некоторому увеличению средней премии по каско и создает все большую борьбу на рынке за безубыточных клиентов, а потому и максимальное сдерживание цены»,— резюмирует Игорь Иванов.

У рынка ОСАГО наступает очередной период перемен, в сентябре произошли изменения в условиях выплат: изменение цен в Единой методике расчета (пересмотр цен теперь будет происходить регулярно раз в квартал) и некоторых подходов в урегулировании. Впрочем, сдерживающим фактором роста средней премии является жесткая конкуренция на рынке ОСАГО. Влияние конкуренции уже было неоднократно продемонстрировано: даже при росте цен на ремонт автомобилей средняя премия оставалась стабильной.