Снижение ставок по банковским вкладам привело к перераспределению средств клиентов на финансовом рынке. Часть из них стала активно пользоваться инвестиционными инструментами. За год количество только открытых индивидуальных инвестиционных счетов жителями Свердловской области выросло вдвое, а объем депозитов в банках снизился на 4%. Ряд экспертов считает, что это приведет к трансформации банковского рынка.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

По данным ЦБ РФ, средневзвешенные процентные ставки по депозитам физических лиц в рублях в январе 2021 года в зависимости от срока привлечения составили 3,36% (до года, включая до востребования) и 4,18% (свыше года). Эксперты указывают на то, что вклады полностью утратили свою доходность, уступая росту инфляции и снижению ключевой ставки регулятора. «В январе 2021 года, когда инфляция достигла 5,2%, лежащие в банке годовые вклады в реальном выражении стали убыточными, а в феврале, когда инфляция составила примерно 5,6%, убыточными стали и долгосрочные депозиты, открытые после 2019 года»,— пояснил аналитик портала Bankinform.ru Алексей Прокопьев.

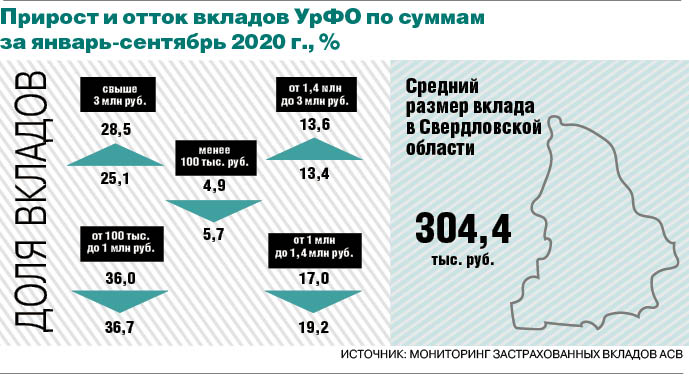

По данным АСВ, за девять месяцев 2020 года объем депозитов физлиц в банках Свердловской области сократился на 4%. «Среди более гибкой аудитории, готовой к рискам, актуальность банковских вкладов заметно снизилась. По итогам 2020 года мы наблюдаем снижение спроса на 14%»,— рассказали в Альфа-банке. В ВТБ отметили, что объем средств, размещенных свердловчанами в 2020 году, вырос на 24% и превысил 108 млрд руб. Из них 64,5 млрд руб. приходится на классические сберегательные продукты. «Если у клиента нет цели зафиксировать ставку, то предпочтение все чаще отдается накопительным счетам. Они предусматривают полную свободу распоряжения средствами и на текущий момент имеют доходность, сопоставимую с вкладами»,— рассказал управляющий ВТБ в Свердловской области Алексей Долгов.

Впрочем, директор по розничному бизнесу Альфа-банка в Свердловской области Татьяна Парсиева уверена, что «пока банковский вклад не равен нулю, он будет пользоваться спросом». «Это простой и понятный инструмент сбережения денег. Поскольку ЦБ не исключает вероятности повышения ключевой ставки, то в 2021 году вклады точно останутся популярным инструментом у большинства россиян»,— считает она.

Переток на фондовый рынок

В условиях снижения привлекательности банковских вкладов люди стали вкладывать в альтернативные источники: фондовый рынок, недвижимость, бизнес, валюту, золото. «Прошлый год особенно этому способствовал, когда фондовый рынок серьезно снизился, порог входа упал, и у неопытных игроков появилась возможность купить ценные бумаги. Впрочем, к концу года они неплохо заработали. Другие — переключили свое внимание на вложения, в частности в недвижимость и бизнес»,— рассказала Татьяна Парсиева.

По итогам опроса банка «Открытие», проведенного в феврале, выяснилось, что россиян беспокоит низкая доходность вкладов. Полностью устраивает текущая доходность по депозитам лишь 15% россиян. 47% респондентов признались, что рассматривают альтернативные инструменты для сбережений. Еще 26% заявили, что, несмотря на падающую доходность, они не намерены ничего менять. 12% собираются отказаться от накопления денег и начать тратить.

По словам заместителя председателя Уральского банковского союза Евгения Болотина, сейчас идет объективный процесс перераспределения клиентов по другим секторам, что в целом хорошо для экономики. «Во всех странах фондовый рынок — необходимая часть финансового рынка. У нас, к сожалению, в предыдущие годы банковский сектор был гипертрофированно развит по отношению к другим финансовым секторам. Сейчас происходит перераспределение. На мой взгляд, это объективный процесс, и он будет продолжаться и дальше»,— прогнозирует он.

По мнению управляющего директора центра банковских услуг розничного бизнеса Уральского банка реконструкции и развития (УБРиР) Павла Иноземцева, на текущий момент рынок инвестирования в активной стадии развития. Спрос на услуги по формированию пассивного дохода у клиентов возрастает, люди начинают пробовать новые для себя инструменты, вкладывая небольшие суммы и наблюдая за динамикой доходности, постепенно увеличивая портфель инвестиций.

Банки расширяют инструменты

Участники рынка называютотдельной тенденцией рост разнообразия инструментов для вложения средств и инвестиций. Большинство банков работают в партнерстве с инвестиционными компаниями, предлагая своим клиентам интересующие их продукты. «Банки развивают линейки сберегательных и инвестиционных продуктов, и клиенты перераспределяют средства между ними, управляя доходностью сбережений. Инструменты, ранее доступные лишь профессиональным инвесторам, становятся массовыми, и клиенты активно диверсифицируют вложения»,— отметил Алексей Долгов. По его словам, среди сберегательных продуктов особенно востребованы накопительные счета, позволяющие держать средства «под рукой» и получать доход.

Среди инвестиционных инструментов наибольшей популярностью пользуются индивидуальные инвестиционные счета (ИИС), государственные облигации, а также биржевые инвестиционные фонды, представляющие готовые портфели ценных бумаг. «Такая диверсификация позволяет клиенту минимизировать риски инвестиционных вложений и обеспечить их доходность в перспективе нескольких лет»,— пояснил управляющий Уральским филиалом ПAO «Промсвязьбанк» Ринат Иржанов.

По данным Уральского главного управления ЦБ, к началу 2021 года ИИС открыли более 115 тыс. жителей Свердловской области (на начало 2020 года — 55 тыс.). Регион занял четвертое место по стране по количеству граждан, имеющих ИИС. На данный момент владельцами ИИС являются 3% свердловчан. В других российских регионах этот показатель колеблется от 0,3% до 3,8%.

У каждого инвестиционного направления есть свои риски и доходность, которую сложно предугадать даже профессионалам — слишком много неизвестных. Определенный риск несет размещение средств в паевых инвестиционных фондах (ПИФ). Это достаточно легкий продукт с суммой входа от тысячи рублей. Каждый ПИФ состоит из акций и облигаций разных компаний в выбранной сфере с разной доходностью. Линейка ПИФов довольно широкая: информационные технологии, оборонная промышленность, спорт. «Да, это более рисковый инструмент, поэтому делать на него ставку и размещать все накопления нецелесообразно, но как один из вариантов вложения средств его можно рассмотреть. При этом, если приобретать их в личном кабинете в интернет-банке, то программа проинформирует клиента о степени риска»,— рассказывает Ринат Иржанов.

Потенциал с высоким риском

Эксперты указывают на то, что потенциал инвестиционного рынка в России высок, но и риски на нем высоки. «Вот только 2021 год совсем не то, что 2020-й: инвестиционные риски куда как выше. На акциях по-прежнему можно заработать, но покупать их сейчас — не то же самое, что подбирать после обвала, рост будет меньше прошлогоднего, а риск понести убытки выше»,— полагает аналитик Алексей Прокопьев.

По его прогнозам, будут малопривлекательны инвестиции в недвижимость и в металлы. Так, рост цен на жилье, скорее всего, остановится до конца года, а ожидать тех же темпов роста в дальнейшем уже не стоит. А котировки цен на металлы сохраняют небольшой потенциал роста, но доход от него будет частично нивелирован укреплением рубля. Если говорить об инвестициях в облигации федерального займа (ОФЗ), то этот способ по надежности не уступает вкладу, но и о высоких доходах речи не идет. «По продаваемому сейчас выпуску средняя доходность составляет порядка 5%, а долгосрочность (три года), служившая преимуществом этого инструмента в период падения ставок, сейчас, наоборот, стала минусом»,— рассуждает господин Прокопьев.

Управляющий директор блока «Управление благосостоянием» СКБ-банка Юрий Минцев напомнил о росте цен на акции в США — одну из главных тенденций последних месяцев. «Многие называют это финансовым пузырем. Биржевые цены на акции и американские фондовые индексы оторваны от реальной экономики и отражают только самые радужные ожидания от американских компаний»,— полагает он.

При стабильном развитии экономики, люди, ушедшие на фондовый рынок, уже вряд ли вернутся к вкладам, уверены эксперты. Однако в случае возникновения очередного циклического кризиса, произойдет отток средств с рынка акций в более защищенные инвестиционные инструменты. Наиболее востребованными останутся ИИС и ПИФы.

«В 2021 году банковский бизнес ждут сильные изменения. Так как ставки по вкладам вряд ли сильно вырастут, то у людей все меньше будет стимулов хранить деньги на депозитах. Та часть населения, у которой есть достаточно большие денежные средства, будет медленно, но верно перетекать на другие секторы финансового рынка, в частности на фондовый рынок. В этой связи банкам нужно готовиться искать новые источники формирования ресурсной базы»,— считает Евгений Болотин.