Рубль превращается в цифру

Зачем России нужна цифровая валюта

В середине октября Банк России развернул дискуссию о необходимости введения в России цифрового рубля. Эксперты уверены, что октябрьская активность мегарегулятора объясняется масштабным пилотированием Китаем цифрового юаня. При этом рынок неоднозначно отнесся к инициативе ЦБ: высказывались опасения, что новое средство платежа обрушит банковскую систему, приведет к огромным киберрискам и даже может вызвать массовые народные волнения. Что же на самом деле представляет собой цифровой рубль и почему ЦБ прорабатывает возможность его внедрения в России?

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Фото: Эмин Джафаров, Коммерсантъ / купить фото

Ничто не ново

Сравнение CBDC с криптовалютами и тем же биткойном также некорректно. «В самом упрощенном варианте CBDC — это цифровой аналог наличных»,— говорит глава Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов. 2020 год придал цифровым валютам ЦБ дополнительную актуальность, так как они значительно безопаснее бумажных купюр и монет, с помощью которых может передаваться коронавирус. В частности, ЦБ Камбоджи назвал цифровые валюты одной из эффективных мер борьбы с пандемией COVID-19. Тот факт, что для выпуска цифровых валют порой используется технология распределенных реестров, сам по себе их не делает схожими с биткойнами. Главное и принципиальное отличие цифровых валют от крипты: их эмиссия контролируется государством.

Банк Международных расчетов в своем исследовании, которое проводилось в 2019 году, отмечал, что в настоящее время более 80% Центральных банков из 66 стран, на чью долю приходится 90% мирового ВВП, активно занимаются разработкой собственных CBDC. При этом Центробанки разных стран занимаются разработкой как так называемых оптовых цифровых валют, так и розничных. «Розничные цифровые валюты рассчитаны на то, что ими рассчитываться будут обычные юридические и физические лица,— поясняет Виктор Достов.— Именно такие валюты наиболее близки к наличным». Оптовые же CBDC имеют более узкое применение, но и рисков их использования меньше. Они предназначены исключительно для расчетов между финансовыми организациями и являются своего рода альтернативой деньгам ЦБ на корсчетах.

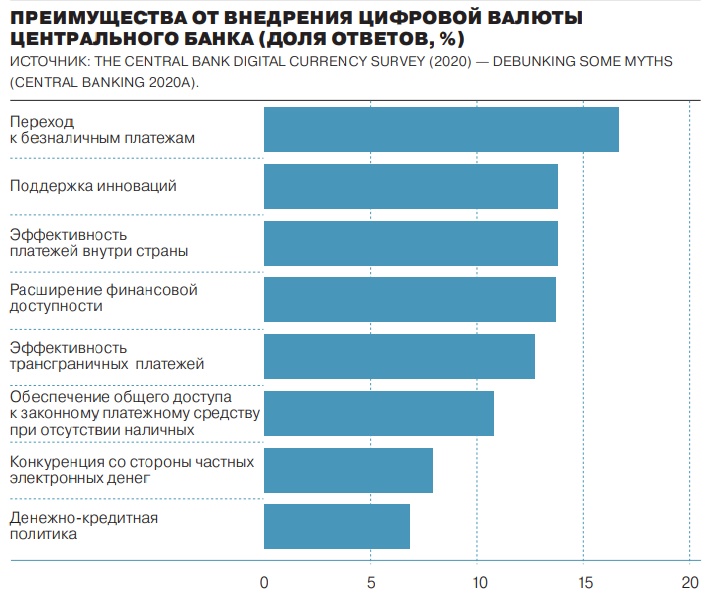

По состоянию на 2019 год, согласно исследованию Банка международных расчетов, 15% Центральных банков изучали возможность введения оптовых цифровых валют, 35% — розничных, остальные же мировые Центробанки прорабатывают оба варианта. И развитые, и развивающиеся страны привлекают в CBDC в первую очередь повышение безопасности платежей, эффективность переводов внутри страны, доступность финансовых услуг населению.

На сегодняшний день цифровые деньги уже есть на Багамских Островах с обязательным открытием счета для внутреннего использования. Восточно-Карибский банк запустил пилотный проект розничных CBDC на основе токенов. Пилотные проекты по запуску цифровых валют внедряют сейчас ЦБ Швеции и Уругвая, цифровые валюты есть и в Китае, Камбодже.

Китайская «цифра»

По мнению экспертов, одной из причин активной работы в 2020 году Центральных банков мира над цифровыми валютами, в том числе появления публичных докладов об этом в октябре 2020 года, является появление цифрового юаня в Китае.

Работу над собственной цифровой валютой Китай начал еще в 2014 году, пилот по ее использованию был запущен в 2017 году. Валюта пилотировалась в разных городах страны: в южном Шэньчжэне, восточном Сучжоу, среднем западе Чэнду и северном Сюнъане. Там госслужащие и сотрудники госучреждений получили небольшую сумму своего вознаграждения в цифровой валюте, которую можно потратить во множестве розничных магазинов и ресторанов. В октябре в Китае был опубликован законопроект, который дает цифровой валюте страны правовой статус. Ее полномасштабное использование Китай планирует на Олимпийских играх в 2022 году в Пекине. Китайская сторона не слишком охотно раскрывает детали пилота по использованию цифровых валют. Однако уже ясно, что держателем записей базы данных цифрового юаня будет Народный банк Китая. При этом небанковские институты не смогут оказывать услуги по обмену для клиентов, первооткрывателями будут коммерческие банки КНР. Система платежей при этом будет бесплатной.

Чем интересна цифровая валюта Багамских Островов

По словам руководителя направления по взаимодействию с финансовыми институтами Азии МКБ Вадима Тимохина, общая цифровая валюта в Китае — это логичный следующий шаг, поскольку население страны уже давно активно использует мобильные платежи вместо наличных денег. В Китае даже на рынке можно расплатиться по QR-коду, а две доминирующие платформы — Alipay от Alibaba и WeChat Pay от Tencent — в 2018 году имели более 890 млн пользователей. «Сегодня мы наблюдаем не просто Китай, который разрабатывает технологии, а Китай, который задает и другим странам темп внедрения и применения инноваций»,— считает господин Тимохин.

После сообщения об активном пилотировании цифрового юаня не только Банк России опубликовал свой доклад о цифровом рубле. Так, глава европейского ЦБ Кристин Лагард сообщила, что в течение нескольких лет в Евросоюзе обязательно появится цифровой евро. Общественные консультации по поводу цифрового евро начались в октябре. Ведут работу над цифровым долларом и в США. В октябpe пpeдceдaтeль Coвeтa упpaвляющиx Фeдepaльнoй peзepвнoй cиcтeмы Джepoм X. Пaуэлл также cкaзaл: «Очeнь вaжнo, чтoбы мы вcе cдeлaли пpaвильнo, a нe пытaлиcь быть пepвыми».

Перспективы цифровых валют

Эксперты Deutsche Bank выпустили масштабный отчет, в котором разобрали плюсы и минусы цифровых валют на примерах пилотных проектов Китая и Швеции. Согласно отчету, к преимуществам эксперты относят скорость и простоту трансакций, цифровые валюты укрепляют рост экономики, способны сократить до минимума нелегальные денежные переводы, позволяют максимально отслеживать деньги. Это решение, следует из документа, принесет существенные плюсы правительству стран, которые внедрили цифровую валюту. Прозрачность операций неизбежно приведет к невозможности уклонения от уплаты налогов.

«Русский блокчейн» в Камбодже

Цифровая валюта Швеции с большой долей вероятности будет иметь обращение во всем ЕС, уже цифровую крону можно принимать не только в Швеции. Последствия от введения цифрового юаня, по документу, могут быть еще более глобальными. Эксперты прогнозируют, что работающие с Китаем страны откажутся от SWIFT, причем Россию причисляют к таким странам.

Неудивительно, что к минусам цифровых валют эксперты Deutsche Bank отнесли глобальное влияние на банки, граждан и мировую политику. Могут пострадать коммерческие банки, поскольку будет отток средств из них в ЦБ. Население может неоднозначно воспринять цифровую валюту. В частности, люди могут отнестись с большим недовольством к потере конфиденциальности из-за использования цифровых денег, что, в свою очередь, может привести к негативным последствиям вплоть до народных волнений.

«Русский путь» цифрового рубля

Пока россиянам не стоит опасаться страшных бед от введения цифрового рубля. На сегодняшний день это чуть больше, чем просто идея. По словам собеседников “Ъ”, близких к ЦБ, пока заявления о работе над цифровым рублем схожи с объявлениями Роскосмоса о планах слетать на Марс: когда-нибудь это случится обязательно, но когда и как это будет реализовано технически — неизвестно. Хотя глава ЦБ Эльвира Набиуллина и заявляла, что пилотирование цифрового рубля может начаться уже в конце 2021 года.

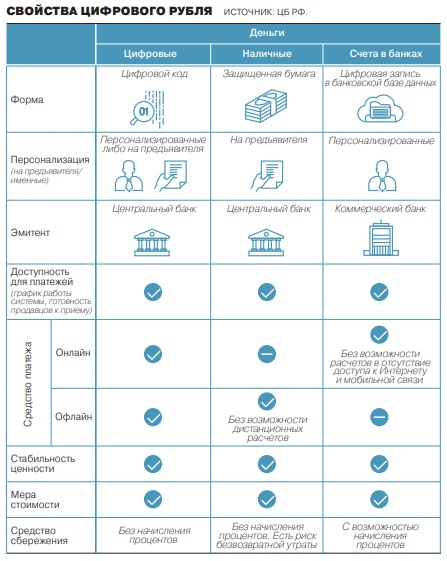

Впрочем, с отдельными параметрами Банк России уже определился. Как следует из доклада ЦБ, мегарегулятор ориентируется в первую очередь на розничный цифровой рубль. То есть доступный и населению, и юрлицам. Эмитентом будет исключительно Банк России. Отвечая на запрос “Ъ”, в Банке России подчеркнули, что отдельными Центральными банками «рассматривается "синтетическая" модель цифровой валюты, которую выпускают коммерческие банки». Такая цифровая валюта не является обязательством Центрального банка, выступает аналогом существующих платежных систем коммерческих банков и не несет никаких преимуществ для граждан и юридических лиц.

Еще один момент, с которым ЦБ определился: введение цифрового рубля может означать, что других цифровых денег (а именно криптовалют) в нашей стране точно не будет (см. колонку главы департамента финтеха ЦБ РФ Ивана Зимина). Так что те, кто надеялся на легализацию своих биткойнов, могут оставить надежду. Впрочем, по словам руководителя группы по оказанию консультативных услуг компаниям финансового сектора КПМГ в России Натальи Раковой, на практике многих стран видно, что криптовалюты успешно сосуществуют с наличными средствами в банках, и это позволяет предположить, что и с национальной цифровой валютой такое сосуществование возможно.

Хотя многих регуляторов, включая ЦБ, стимулирует активно работать в этом направлении опыт Китая, эксперты уверены: при работе над цифровым рублем Россия непременно учтет опыт Китая, но без слепого копирования. «Китай отличается от нас по многим параметрам: культура, менталитет, плотность и богатство населения. Прямое копирование китайского опыта в финансовой сфере невозможно,— указывает госпожа Ракова.— С другой стороны, любой опыт важен с точки зрения понимания тенденций и процессов». Кроме того, по ее мнению, успешное внедрение цифровой валюты может быть воспринято как удачный бизнес-кейс и подстегнуть Россию к более активным разработкам.

Опасность для банков

Эксперты называют у цифрового рубля те же минусы, что Deutsche Bank увидел у китайского юаня. Многие банки опасаются, что после введения цифрового рубля они потеряют привычные источники заработков, указывает руководитель центра компетенций «Цифровизация финансовых технологий» Фонда развития цифровой экономики Тимур Аитов. «На мой взгляд, эти опасения более чем обоснованны. "Сбер" проиграет. Его система счетов и переводов — это фактически отдельная денежная система, конкурирующая с государственной. Ей придет конец, а это основа Сберономики»,— категоричен он.

Кроме того, продолжает эксперт, определенные риски могут возникнуть у кредитных организаций, если граждане свои накопления предпочтут хранить в ЦБ в цифровых рублях, «потому что так надежнее». По мнению Натальи Раковой, часть средств может перетечь из банков в ЦБ, если механизм расчетов цифровыми деньгами будет более удобным или выгодным. Отток ликвидности, по мнению экспертов, может привести к сокращению кредитования в стране.

Однако в ЦБ уверены, что проблема решаема. Как сообщили в Банке России, хотя введение цифрового рубля и может повлиять на структурный баланс ликвидности банковского сектора, это само по себе не влияет на готовность и способность банков расширять кредитование. Там указывают, что в условиях как структурного профицита, так и структурного дефицита ликвидности Банк России за счет своих операций по управлению ликвидностью способен обеспечить ставки денежного рынка вблизи ключевой. В случае возникновения структурного дефицита часть потребности банков в фондировании будет удовлетворяться за счет регулярных операций репо.

Кроме того, в ЦБ отмечают, что изменение структурного баланса ликвидности должно по возможности происходить плавно, чтобы банковская система в целом и отдельные банки могли к нему адаптироваться. Соответственно, внедрение цифрового рубля, если решение о его внедрении будет принято, будет происходить постепенно. При этом в ЦБ уверены, что переток клиентских средств в цифровой рубль с банковских счетов затронет только текущие счета. Поскольку на счета с цифровыми рублями не будут начисляться проценты, население вряд ли будет отдавать им предпочтение в сравнении с банковскими вкладами, отметили в Банке России. В ЦБ также не исключают, что для кредитующихся в банке «может быть обязательство поддерживать оборот/остаток в банке, что также может ограничить перераспределение денежных средств».

Цифровой рубль может дать даже некий вектор развития для финансового рынка. По мнению старшего менеджера департамента управления рисками Deloitte Дениса Гаврилина, внедрение цифрового рубля должно поспособствовать выходу на рынок новых компаний и продуктов, основной задачей которых будет обеспечение клиентов удобным средством управления своими денежными средствами в разном виде (цифровом и безналичном) и на счетах в разных организациях без необходимости наличия банковской лицензии, развитию конкуренции на рынке финансовых услуг. В Банке России также уверены, что это будет стимулировать кредитные организации развивать дополнительные клиентские сервисы и, возможно, предлагать более привлекательные условия по размещению средств. Так что клиенты банков от этого должны выиграть.

Большой брат следит за тобой

Еще один серьезный минус, на который указывали и эксперты Deutsche Bank,— деанонимизация платежей. С одной стороны, она несет плюсы для государства и проведения отдельных операций юридических и физических лиц. По словам Дениса Гаврилина, упрощение процедуры идентификации клиентов может сильно облегчить межстрановые расчеты и даст большую прозрачность средств для регулятора. Если такие процедуры будут более щадящими для переводов в цифровых валютах, это может принести существенный вклад в удобство и стоимость межстрановых расчетов.

Однако будет ли готово население к полной прозрачности своих расчетов — вопрос. Далеко не всем понравится, когда их платежи перестанут быть анонимными и конфиденциальными, размышляет Тимур Аитов. Причем речь вовсе не обязательно о незаконных операциях или сделках. Кто-то не захочет, чтобы его фамилия была рядом с покупкой товара из секс-шопа, кто-то не хотел бы публичности в отношении перевода средств одному ребенку в обход другого, у третьего есть любимая женщина помимо жены и т. д. «Теоретически переход на токены может обеспечить высокую анонимность платежей, но есть сомнение, что это будет сделано, особенно в отношении мелких трансакций — ЦБ захочет узнать все о том, что происходило с токенами до обмена между двумя держателями "цифровых" жетонов»,— уверен эксперт.

Впрочем, по словам Ивана Зимина, вряд ли деанонимизация станет проблемой: за последние пять лет доля безналичных розничных платежей выросла с 39% до 70%. Это говорит о том, что удобство расчетов для граждан важнее, чем их анонимность. Несмотря на то что в инфраструктуре цифрового рубля также не предполагается анонимности расчетов, она будет гарантировать их конфиденциальность для пользователей. «Так, в тех моделях, которые мы сейчас рассматриваем, у человека есть возможность не раскрывать данные о своих трансакциях кредитным и иным финансовым организациям, что позволяет обеспечить конфиденциальность,— указывает он.— Анонимность в любом случае будет неполной, в отличие от тех же наличных денег, аналогом которых цифровой рубль и является. «Цифровой рубль будет выпускаться и обращаться на платформе ЦБ. У каждого цифрового рубля будет свой уникальный код, что даст возможность проследить его жизненный путь. Это, например, позволит государству проверить, что средства, выделяемые в рамках госконтрактов, программ или субсидий, не расходуются на иные цели»,— говорит Иван Зимин.

Риски новой технологии

Наконец, эксперты указывают на возможные IT-риски. «Цифровой рубль — огромный многолетний проект, в котором будут участвовать как сам Центробанк, так и многочисленные технические провайдеры. Он будет сопряжен с огромными затратами и будет иметь риски неудачных технологических решений. На них сам ЦБ может споткнуться, причем тогда, когда переделывать принятые решения будет поздно»,— отмечает Тимур Аитов.

Актуальным остается и вопрос импортозамещения. «Не думаю, что вся техническая реализация может быть сделана только на базе отечественных IT-продуктов и решений, что может вызвать отдельные сложности»,— рассуждает он. Использовать же иностранный софт и оборудование для эмиссии цифрового рубля будет нельзя, так как на объектах критической инфраструктуры «должно быть все российское». Впрочем, вопрос о сроках перехода на отечественное ПО активно обсуждается, но очевидно, что рано или поздно он встанет и в связи с воплощением в жизнь идеи цифрового рубля.

Кроме того, если ЦБ решит делать цифровой рубль на блокчейне, то в этом случае эксперты видят определенные риски со стороны информационной безопасности (см. колонку Дмитрия Кузнецова из Positive Technologies).

Пока вопрос технической реализации проекта открыт. «Еще два года назад все были уверены, что для цифрового рубля будет использована именно технология блокчейн,— указывает Виктор Достов.— Сейчас же бытует мнение, что все может быть реализовано и с использованием иной технологии. Например, централизованных серверов — почему бы и нет». Гипотетически возможно, что для расчетов в цифровых рублях будет задействована система быстрых платежей и НСПК активно включится в разработку. Однако тут опять могут быть разные варианты, и все будет зависеть от выбранной технологии — пока в НСПК блокчейн не используется.

Возможно, именно из-за недостаточной ясности с выбором технологии ЦБ пока не готов отвечать на вопросы информбезопасности расчетов цифровыми деньгами в будущем.