По концу года

У заемщиков больше желания брать кредиты и меньше — кредитные каникулы

Российская банковская система постепенно начинает оправляться от экономического шока, вызванного карантином и пандемией. Насколько серьезными будут проблемы из-за ухудшения качества кредитных портфелей, пока не понятно, но в операционном плане ситуация налаживается. Впрочем, просчитать последствия коронакризиса можно будет только по концу года. А пока промежуточные результаты.

Фото: Антон Белицкий, Коммерсантъ / купить фото

Фото: Антон Белицкий, Коммерсантъ / купить фото

Шок и трепет

«Главные тенденции этого года — это потрясения в экономике и жизни людей, связанные с пандемией,— считает президент—председатель правления Почта Банка Дмитрий Руденко.— Весь рынок испытал шок. В первую очередь удар пришелся по экономике: люди стали меньше тратить, впервые за историю современной России закрылись границы, полностью перестали работать рестораны, встали крупные деловые мероприятия, были отменены поездки даже внутри страны. Банки увидели резкое снижение спроса на свои продукты, возник риск просроченной задолженности по кредитам граждан, которые лишились работы». Причем, по мнению господина Руденко, негативные сценарии были нивелированы введенной государственной программой реструктуризации кредитов.

Самые рентабельные банки*

|

*Расчеты “Ъ” на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

**Под средним размером капитала в целях настоящего рейтинга понимается среднее арифметическое между собственными средствами (капиталом) на 01.01.2020 и 01.07.2020

Самые эффективные банки*

|

*Расчеты “Ъ” на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

**Под средним объемом активов в целях настоящего рейтинга понимается среднее арифметическое между активами на 01.01.2020 и 01.07.2020.

Член правления, директор по розничному бизнесу Росбанка Алексей Лола: «Одним из главных вопросов остается то, насколько велики будут потери банков по выходе из кризиса, так как из-за введенных послаблений, таких как фиксация курсов валют при расчете нормативов, отсутствие необходимости переоценки ценных бумаг, кредитные каникулы, окончательный эффект станет виден только к концу года, после того как послабления снимут». По мнению господина Лолы, в кризисных условиях финансовый сектор абсорбирует негативные последствия через ухудшение кредитного качества заемщиков и снижение экономической активности, что приводит к снижению спроса на банковские услуги и наносит удар по финансовой стабильности и доходности банков. «Мы видим, что достаточность капитала в секторе и количество прибыльных банков не снизились по сравнению с началом года, однако каким будет итоговый эффект, пока до конца не понятно»,— добавляет господин Лола.

Вице-президент—директор по стратегическому развитию банка «Санкт-Петербург» Константин Носков: «Под ударом оказались все категории клиентов. Резко снизилась возможность клиентов обслуживать кредиты в связи с упавшими денежными потоками, что в совокупности поставило под удар финансовые результаты банков — влияние было заметно и в комиссионных доходах, и в существенно возросших резервах».

Заветный спрос

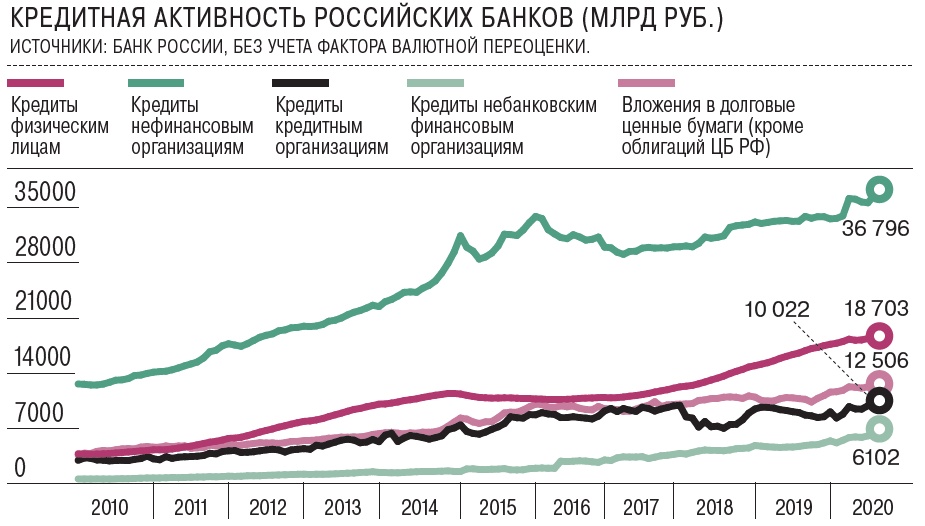

Впрочем, уже летом появились признаки того, что положение дел выправляется. Нормализуется ситуация у заемщиков. В июле резко снизился спрос на реструктуризацию кредитов — как сегменте МСП, так и со стороны физических лиц. Согласно статистике Банка России, месячный объем реструктурированных кредитов МСП сократился до 48 млрд руб. (112 млрд руб. в июне, 314 млрд руб. в мае, 241 млрд руб. в конце марта — апреле), а кредитов населению — до 72 млрд руб. (146 млрд руб. в июне, 188 млрд руб. в мае и больше 290 млрд руб. в конце марта — апреле).

Пик спроса физических лиц на кредитные каникулы мы наблюдали в апреле,— сообщили в пресс-службе ВТБ.— В мае спрос был в два раза ниже, чем в апреле. В июне — в два раза ниже, чем в мае. Снижение интереса к ним продолжилось и в июле. По оценкам ВТБ, все клиенты, которые хотели воспользоваться каникулами, сделали это еще весной.

ВТБ приводит статистику: за время каникул подключили кредитные каникулы 336 тыс. клиентов на сумму свыше 273 млрд руб. То есть средний размер реструктурированного кредита составил около 800 тыс. руб., притом что наибольшее число обращений касалось кредитов наличными, а не ипотеки. Также интересно, что лишь около 30 тыс. человек, то есть 10% клиентов, проводили реструктуризацию в рамках госпрограммы (106-ФЗ), остальные предпочли воспользоваться собственными программами банка.

«Действительно, в настоящее время мы наблюдаем существенное сокращение потока заявок на реструктуризацию кредитов, ссудная задолженность по реструктурированным кредитам выходит на плато»,— говорит Константин Носков.

В сегменте среднего и малого бизнеса реструктуризации, проведенные весной, заключались в переносе процентов и основного долга на более поздние сроки, сообщают в ВТБ. Банк в основном завершил эту работу с поступившими заявками заемщиков еще в марте—мае, сейчас объем запросов снизился. По наблюдениям ВТБ, подавляющее большинство клиентов-заемщиков успешно восстанавливает свой бизнес, поэтому в банке не ожидают резкого роста резервов после завершения периода отсрочки. В банке не исключают того, что для отдельных компаний ухудшение финансового состояния будет носить среднесрочный характер и потребуется дополнительная помощь в виде новых реструктуризаций с соответствующим влиянием на формирование резервов.

Алексей Лола считает, что в ближайшее время субъекты МСП полностью восстановят свои бизнес-процессы до докризисных значений. Бизнес, который реструктурировал свои кредиты в связи с ограничениями из-за COVID-19, после их снятия довольно быстро восстанавливается. Потому радикальных изменений в кредитном портфеле не произойдет.

Удержание ставки

Еще один положительный сигнал: в июне и июле наблюдались довольно хорошие темпы роста розничного кредитного портфеля (по данным ЦБ, на 1,0% и 1,7% соответственно), обеспеченного, впрочем, в основном ипотекой.

Специалисты ВТБ после карантина отмечают устойчивую тенденцию к росту ипотечного кредитования. Этому способствуют общий уровень снижения ипотечных ставок до исторически низких значений и реализуемая программа господдержки. По прогнозам ВТБ, Центральный банк может сохранить ключевую ставку на текущих значениях и в следующем году, что также будет мотивировать граждан к решению жилищных вопросов с помощью ипотеки. По кредитам наличными в ВТБ констатируют активное восстановление спроса к уровням до пандемии и связывают это с реализацией отложенного на период самоизоляции спроса на товары, не являющиеся предметами первой необходимости. В банке ожидают продолжения роста выдач кредитов наличными в четвертом квартале, в том числе в силу сезонных факторов.

Топ-10 банков с наилучшими показателями прироста капитала*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

Константин Носков указывает на восстановления темпов роста розничного кредитования по основным продуктам. Также он отмечает, что в нынешней ипотечной госпрограмме, в отличие от предыдущих, банки не применяли активный демпинг и удерживают ставки на одном уровне уже долгие месяцы. Многие ожидали падения цен на недвижимость, но этого не произошло, наоборот, наблюдается рост, появился существенный спрос на ипотеку. Причем с выходом из пандемии спрос на потребительские кредиты продолжит расти.

Дмитрий Руденко: «Рынок восстанавливается. Оживление в первую очередь связано с реализацией отложенного покупательского спроса, снятием ограничений и стремительным развитием дистанционных продаж. Летом мы фиксировали восстановление спроса на сберегательные и кредитные продукты. Уже по итогам июня объем выдач POS-кредитов в Почта Банке сравнялся с показателями июня прошлого года, а в июле вырос на 25%. Объемы выдач кредитов наличными у нас в июне выросли на 82% по сравнению с апрельскими и на 30% по сравнению с майскими. Мы ожидаем, что до конца года интерес к розничным кредитам будет расти и результаты четвертого квартала 2020 года будут сопоставимы с аналогичными показателями предыдущего года».

Топ-10 банков с наихудшими показателями прироста капитала*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

Алексей Лола отмечает, что объем необеспеченных кредитов вырос только на 2% за первое полугодие, тогда как в прошлом году рост составил более 20% за весь год: «Безусловно, курс ЦБ на смягчение кредитно-денежной политики и снижение ключевой ставки до уровня 4,25% одновременно с запуском госпрограмм поддержки семей, строительного сектора и других привели к тому, что среднерыночные ставки по ипотеке в течение 2020 года месяц за месяцем обновляют исторические рекорды. Как следствие — ипотека стала доступнее».

Согласно данным Банка России, одновременно с ростом розничного кредитования в июле возобновился и рост просроченной задолженности по розничному кредитному портфелю (+2,63% за месяц, +16,24% с начала года): ее доля в розничном портфеле выросла с начала года с 4,33% до 4,75%. Однако банкиры не считают эту тенденцию опасной. Например, Алексей Лола констатирует, что «в июле уровень просроченной задолженности вернулся к докризисным значениям».

«Государственная программа льготной ипотеки передвинула баланс на сторону обеспеченного кредитования, мы ожидаем более медленного восстановления в части потребительского, что позволит снизить риски по возрастающей дефолтности,— говорит Константин Носков.— Нынешние темпы роста просрочки безусловно неприятны, но не являются критическими. Если просрочка стабилизируется на текущем уровне плюс-минус 2%, это незначительно уменьшит совокупную рентабельность банков… Мы готовимся к возможному росту просрочки, создаем резервы».

Альтернативные инструменты

Помимо непосредственного воздействия на бизнес банков из-за ухудшения финансового состояния заемщиков пандемия косвенно привела и к другим последствиям — уже в плане организации взаимодействия банков с клиентами и организации бизнес-процессов в кредитных организациях.

Первый тренд текущего года, который отметили все опрошенные “Ъ” эксперты,— ускорение диджитализации банковского бизнеса. «Введение ограничительных мер во втором квартале ускорило цифровизацию банковских процессов,— говорит аналитик "ВТБ Капитал" Светлана Асланова.— Дальнейшее внедрение цифровых продуктов стало не только новым конкурентным преимуществом с точки зрения обслуживания клиентов, но и возможностью пересмотреть часть операционных затрат, в том числе за счет сокращения персонала, числа отделений, перевода части работников на удаленную работу, что позволяет сократить используемые офисные площади».

Топ-10 банков с наилучшими показателями прироста активов*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

«Взаимодействие с клиентами все больше переходит в удаленные каналы обслуживания,— отмечает Алексей Лола.— В Росбанке доля цифровых продаж существенно выросла — на них приходится уже почти половина, а именно 48,4% от общего числа всех продаж против 31% в марте. 40% кредитов наличными, 50% дебетовых карт, 46% срочных депозитов и 76% сберегательных счетов наши клиенты оформляют через цифровые каналы». По словам господина Лолы, банки вынуждены фокусироваться на увеличении собственной эффективности, в связи с чем растет доля автоматизированных процессов и внутри банков. Сложившаяся рыночная конъюнктура поспособствует ускорению диджитализации и подтолкнет банки к росту эффективности процессов».

«2020 год, наверное, стал самым тяжелым для банковской системы России в этом столетии, но система выстояла. И диджитализировалась. За первый месяц пандемии к нашему мобильному приложению присоединились около 500 тыс. новых пользователей, и в дальнейшем их число продолжало расти. Трендом стала и способность финансовых компаний к разворачиванию удаленной работы»,— свидетельствует Дмитрий Руденко.

Топ-10 банков с наихудшими показателями прироста активов*

|

*Расчеты на основании рейтинга «Интерфакс-ЦЭА». Учитывались показатели 100 крупнейших банков по объему активов на 01.07.2020. Не учитывались показатели банков с отрицательным капиталом на 01.01.2020 или 01.07.2020.

Вторая важна тенденция — резкое снижение процентных ставок в экономике. «Значимым событием стало снижение ключевой ставки Банка России в июне и июле, которое помимо очевидного влияния на уровень кредитных и депозитных ставок, предлагаемых банками, также подталкивает население к переводу средств из депозитов на инвестиционное обслуживание из-за низких ставок по рублевым депозитам»,— полагает Алексей Лола.

«Низкие процентные ставки и желание банков снизить стоимость фондирования привели к резкому падению ставок по депозитам,— рассказывает Светлана Асланова.— Например, в рознице максимальная процентная ставка по вкладам в рублях десяти крупнейших по объему депозитов физлиц банков снизилась на 1,2 п. п. за первое полугодие и еще на 0,35 п. п. за первую половину третьего квартала — до рекордно низкого уровня 4,45%. Снижение ставок по депозитам увеличило спрос частных инвесторов на альтернативные инструменты, в том числе на инвестиции в ценные бумаги».