Мировой рынок нефти: факторы и типы ценовых шоков

Главная его особенность — замедленнная реакция на важные события

Помимо коронавируса по мировому рынку нефти сильнейшим образом ударила размолвка России и Саудовской Аравии: в марте прекратило действовать соглашение стран ОПЕК и не ОПЕК об ограничении добычи. Двойной удар обеспечил рынку нефти сильнейший шок. Впрочем, рынку не привыкать: первый шаг к исправлению ситуации его участники сделали уже в апреле, попробовав договориться заново.

Фото: Angus Mordant/File Photo, Reuters

Фото: Angus Mordant/File Photo, Reuters

Три объяснения цены

Экономистам нефть интересна не только из-за ее технологической роли, но и из-за особенностей рынка: это один из наиболее развитых рынков, на котором есть все — и диверсифицированные спрос, и предложение с многочисленными покупателями и продавцами, активно конкурирующими в глобальном масштабе, и развитая система производных финансовых инструментов, и продвинутые механизмы регулирования. Не хватает только стабильности, что добавляет драматизма для наблюдателей и участников рынка, но в какой-то степени подрывает привлекательность нефтяной отрасли и является не последним аргументом в пользу постепенного переключения от этой нестабильной нефти на какой-то другой источник энергии — электричество, водород или хотя бы газ.

Эта нестабильность рынка, выраженная в резких — в два-четыре раза — скачках цен в течение нескольких месяцев, перемежающихся периодами относительного спокойствия, имеет довольно простые объяснения. Можно выделить три группы факторов.

Во-первых, это факторы заговора каких-либо участников рынка или третьих сторон. Такие объяснения нельзя считать научными просто потому, что их нельзя подтвердить или опровергнуть эмпирически, ведь всегда найдутся такие участники рынка, которым выгодна та или другая цена, а значит, можно подверстать теорию заговора под любую динамику цен. Аргумент против самого подхода к объяснению ценообразования таким образом состоит в том, что на рынке нефти сталкивается огромное количество разнообразных участников рынка, в том числе весьма крупных, с прямо противоположными интересами, и «контрольного пакета», позволяющего диктовать свою волю, нет ни у кого из игроков. И уж конечно, никто из них не может обойти экономические законы, не позволяющие ни снизить надолго цену ниже уровня средних издержек, ни повысить ее до уровней, превышающих финансовые ограничения потребителей.

Ценой на нефть нельзя манипулировать, но это не значит, впрочем, что на нее нельзя влиять.

Во-вторых, существуют финансовые факторы цен на нефть. Нередко приходится слышать, что нефть стала скорее финансовым активом, ведь продажа так называемой бумажной нефти, то есть производных финансовых инструментов — например, фьючерсов,— намного превышает мировое производство и потребление физической нефти. Да, в большинстве случаев трансакции с деривативами не подразумевают никаких операций собственно с физической нефтью. Казалось бы, если оборот торгов «бумажной нефтью» настолько велик, то они и должны определять динамику цен, но у этого объяснения есть существенный изъян: для принятия рационального решения о цене и размере сделок продавцам и покупателям этой виртуальной нефти нужна информация о фактическом и будущем состоянии рынка, а главным источником этой информации остается рынок базового актива, то есть физической нефти. Иными словами, каждому из миллионов финансовых инвесторов сложно сказать, как будут действовать остальные, но каждый из них видит сигналы с рынка физической нефти — есть ли на этом физическом рынке избыток или дефицит, растет ли добыча и потребление; каждый знает, что остальные видят те же сигналы, и понимает, что если вдруг производные инструменты перестанут отражать ситуацию на рынке базового актива, то заметившие это участники рынка моментально исправят ситуацию за счет арбитражных, то есть спекулятивных, операций.

Тем не менее идея, будто именно финансовые инвесторы виновны в избыточно высокой волатильности цен на нефть в периоды их резких колебаний, была и остается довольно влиятельной. Так, после глобального кризиса 2008–2009 годов, когда цена сначала взлетела почти до $150 за баррель, затем упала в район $30–40 за баррель, а к 2011 году вновь возросла до уровней свыше $100 за баррель, международные организации — в частности, «Группа восьми» (G8) и «Группа двадцати» (G20) — даже инициировали расследование влияния финансовых рынков на такую динамику сырьевых цен, чтобы предотвратить возможные злоупотребления спекулянтов. Но подтвердить решающее влияние финансовых инвесторов на динамику сырьевых цен не удалось. Международная комиссия по ценным бумагам (IOSCO) хотя и дала рекомендации по повышению прозрачности рынка деривативов, но пришла к выводу, что отсутствуют убедительные свидетельства систематического влияния финансовых спекулянтов на динамику нефтяных цен. Последующие исследования также эмпирически подтвердили отсутствие систематического вклада финансовых спекулянтов в волатильность сырьевых и, в частности, нефтяных цен. Сегодня консенсус состоит скорее в том, что финансовые рынки могут в отдельные моменты усилить динамику нефтяных цен, однако не они определяют их общий тренд.

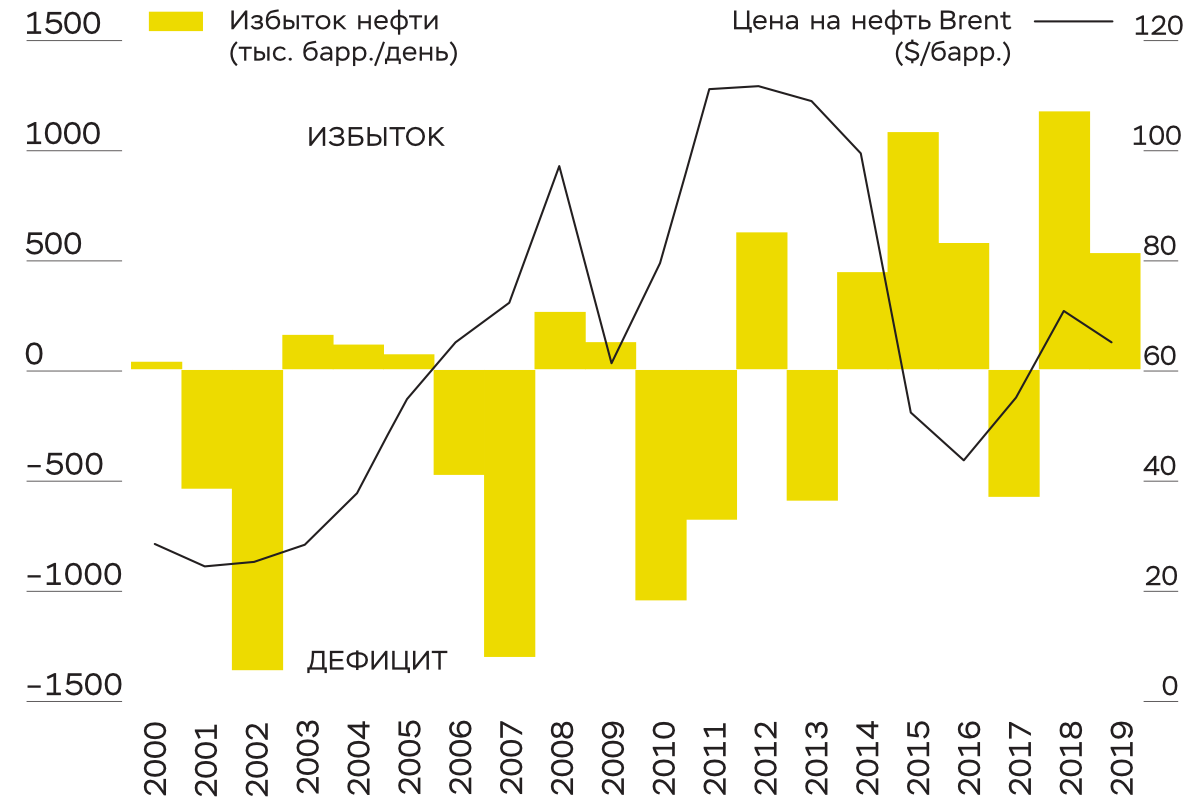

Наконец, в-третьих, существуют фундаментальные факторы ценообразования — спрос и предложение на физическом рынке нефти, и влияние этих факторов на цену достаточно хорошо объясняет ее динамику до сих пор, так что при исследовании ценообразования целесообразно руководствоваться именно ими. Вслед за периодами существенных дефицитов нефти на рынке, когда приходится растрачивать накопленные запасы, следуют тенденции роста цен, а значительные избытки нефти, то есть периоды пополнения запасов, приводят к снижению цен.

Баланс и цены на мировом рынке нефти

Реакция замедленная

Особенности спроса и предложения позволяют понять, почему цены на нефть бывают настолько неустойчивы. Ответ: низкая краткосрочная ценовая эластичность спроса и предложения. Это означает, что как производители, так и потребители нефти реагируют на изменения цен слабо или по крайней мере медленно. Например, когда цены на нефть резко снизились в 2015 году, предполагалось, что в ответ на это удешевление спрос на нефть повысится больше обычного. В результате вместо прироста на 1,5% в год, характерного для периода с 2010 по 2014 год, потребление в 2015 году выросло чуть более чем на 2%. Для рынка нефти это существенно, но для какого-нибудь обычного товарного рынка снижение цен в два раза, а именно таким оно было в 2015 году, оборачивается намного большим ростом продаж. И нефти на рынке тогда было более чем достаточно для удовлетворения существенно большего прироста потребления.

Причин низкой ценовой эластичности спроса несколько. Во-первых, для многих потребителей поездки на транспорте — предмет первой необходимости, и даже при резком удорожании или удешевлении бензина они будут ездить столько же, сколько и раньше, особенно если в их бюджете доля расходов на поездки довольно мала. Во-вторых, собственно вклад цены на нефть в итоговую цену моторного топлива, которую потребители видят на бензоколонке, во многих странах не так уж велик. По оценке ОПЕК, в США цена нефти обеспечивает половину стоимости нефтепродуктов, а в крупнейших странах Европы — и вовсе четверть, а большая часть приходится на налоги. Так что потребители не очень-то чувствуют колебания нефтяных цен. Более того, в-третьих, в некоторых странах цены на топливо субсидируются государством, и тогда потребители тем более не будут адаптировать свое поведение к динамике мировых нефтяных цен.

Есть причины и у низкой ценовой эластичности предложения, главная из них — дороговизна и длительные сроки разработки новых месторождений, а также сложность приостановки или закрытия действующих. Если нефти в мире не хватает и цены на нее сильно растут, то за ней приходится идти в совсем сложные районы — например, в Арктику или на глубоководные месторождения, и даже с большими деньгами добычу там быстро не начать. Но и если наблюдается избыток нефти, то производители далеко не сразу закроют скважины. Иногда это технологически невозможно или опасно, и даже если ограничить добычу в принципе можно, то продолжать ее нередко бывает выгодно, чтобы покрывать хоть часть издержек. Со временем, конечно, производители реагируют на стимулы — это хорошо заметно на примере американской нефтедобычи, которая считается одной из наиболее адаптивных. На графике показано число работающих буровых установок на нефть в США. Заметна закономерность: в моменты, когда цена опускалась ниже $60 за баррель, происходил перелом тенденции и число буровых начинало снижаться, когда же цена поднималась выше этого уровня, то их число начинало возрастать. Но изменение числа буровых не означает изменения добычи, оно лишь показывает активность в сфере разработки месторождений, которая сказывается на уровне производства через несколько месяцев, а скорее — через год.

Сравнительная динамика цены нефти марки WTI и числа нефтяных буровых установок в США и Канаде, 2008–2020 годы

Небывалые обстоятельства

У этой слабой реакции производителей и потребителей есть и обратная сторона: когда на рынке по какой-то причине появляется даже относительно небольшой (скажем, 2–3% мировой добычи) дисбаланс, адаптация к нему происходит именно за счет резкого изменения цен. Скажем, если появляется избыточная сланцевая нефть (как в 2014–2016 годах) или снижается потребление из-за замедления экономики (как в кризис 2008–2009 годов или сейчас, из-за пандемии коронавируса), то даже небольшой избыток нефти некуда девать: потребителям он вовсе не нужен, а производители не могут сразу снизить добычу, и чтобы хоть кто-то эту избыточную нефть приобрел и потребил, приходится очень серьезно сбивать цену. Аналогичная ситуация возникает и при некотором дефиците нефти — только в этом случае цены резко растут.

В какие-то моменты скачки цен могут принести краткосрочные выгоды производителям или потребителям, однако в целом они невыгодны для развития отрасли в целом, поскольку вся эта нестабильность подрывает инвестиционный климат как собственно в нефтяной отрасли, так и в смежных отраслях, а если смотреть шире — то и в целых национальных экономиках, особенно если они сильно зависят от нефти.

Проблему нестабильности нефтяных цен пытались решить уже давно и самыми разными способами: это и картель нефтяных компаний 1930-х годов, и создание запасов импортерами в рамках Международного энергетического агентства (МЭА) в 1970-х годах в сочетании с деятельностью картеля государств—экспортеров ОПЕК, и попытки наладить сотрудничество ОПЕК и МЭА в рамках Международного энергетического форума, и скоординированный ответ ОПЕК на мировой кризис 2008–2009 годов. Соглашение стран ОПЕК и не ОПЕК — последняя по времени институциональная новация, которая оказалась довольно эффективным решением в 2017 году, но нынешний шок подверг ее крайне серьезному испытанию.

Идея соглашения была хороша тем, что позволяла если и не решить «проблему безбилетника», то по крайней мере снизить число «безбилетников» и разложить бремя совместного ограничения добычи для повышения цен на большее число игроков. Соглашение предполагало подключение ряда государств-нефтеэкспортеров к принятию решений ОПЕК и их реализации. А «безбилетниками» в данном случае являются производители, которые не участвуют в соглашении, но получают от него выгоды.

Почему же соглашение не устояло в прежнем режиме? Дело не столько в несговорчивости отдельных участников, сколько в том, что в 2020 году мы столкнулись с новым типом шока на рынке. За последние 12 лет мы видели три крупных шока, связанных с падением цен, и все они имели разную природу, хотя эффект на первый взгляд был одинаковым: избыток нефти на рынке и стремительное падение цен в два-три раза.

В 2008–2009 годах это был глобальный шок спроса из-за экономического спада. Про такой шок мы можем сказать, что он будет преодолен в целом независимо от цен на нефть. В этой ситуации координированное сокращение добычи, как это и сделала ОПЕК исключительно силами участников организации с 2009 года, является вполне рациональным ходом: это приведет к повышению цен при относительно небольших потерях продаж (благодаря низкой эластичности спроса и предложения, о которых мы говорили выше).

В 2014–2016 годах это был глобальный шок предложения из-за появления нового крупного источника добычи — сланцевой нефти, прежде всего в США. Здесь координированное сокращение добычи последовало далеко не сразу, да и имело ли оно смысл? Сокращение добычи со стороны ОПЕК привело бы к восстановлению цен (хотя бы частично), а значит — к новому витку роста добычи в Северной Америке, так что цены бы снова упали и ОПЕК пришлось бы сокращать добычу снова, теряя долю рынка и так и не добиваясь стабилизации цен. Лишь после того как добыча в США в 2016 году начала заметно сокращаться, а ОПЕК объединила свои действия с другими экспортерами, ограничив собственные потери, лишь тогда сокращение добычи по соглашению стран ОПЕК и не ОПЕК состоялось.

В 2020 году мы наблюдаем гибридный шок. С одной стороны, с 2018 года из-за подъема цен до $60–70 за баррель вновь сильно оживилась добыча в США, так что и без пандемии в начале 2020 года ожидался существенный избыток нефти на рынке. Собственно говоря, в ожидании этого уже с января 2020 года государства ОПЕК и не ОПЕК еще немного сократили добычу, хотя этого было недостаточно для компенсации избыточного предложения в начале 2020 года. Но пандемия коронавируса обрушила спрос в начале года сначала в Китае, а теперь, судя по всему, и в развитых странах. В результате на рынке образовался беспрецедентный избыток нефти, который в первом полугодии не компенсировали бы даже расширенные обязательства о сокращениях производства по соглашению стран ОПЕК и не ОПЕК, особенно если бы США компенсировали эти сокращения своей добычей.

Поэтому сохранение исходного соглашения вряд ли предотвратило бы коллапс цен на нефтяном рынке. И отказ от прежнего соглашения главных участников — России и Саудовской Аравии — нельзя однозначно считать ни немотивированным, ни безответственным. Ценовой шок при таком количестве негативных явлений в мировой экономике все равно бы состоялся.

Новое соглашение, достигнутое в начале апреля, потребовало вовлечения более мощных ресурсов, в первую очередь — поддержки США, если и не в качестве участника сокращения, то в качестве гаранта и посредника. Появились и новые, более жесткие принципы: паритет ключевых игроков — России и Саудовской Аравии — по объему добычи при пропорциональных сокращениях всех остальных участников. Таким образом, экспортеры быстро нашли возможности сотрудничества, но в 2020 году, особенно во втором квартале, избыток нефти все же будет весьма существенным, и трудные времена пока придется пережить всем нам.