Агрессивные стратегии банков по росту кредитования населения, чьи доходы растут на порядок медленнее долгов, вынудили ЦБ обратиться к ограничениям. Регулятор планирует продолжить эту практику. Банкиры, стремясь сохранить один из ключевых источников дохода, прибегают к военным хитростям и партизанским действиям. В чью пользу закончится это противостояние, от которого зависит доступность денег для граждан, станет понятно в 2020 году.

Фото: Коммерсантъ / Виктор Коротаев / купить фото

Фото: Коммерсантъ / Глеб Щелкунов

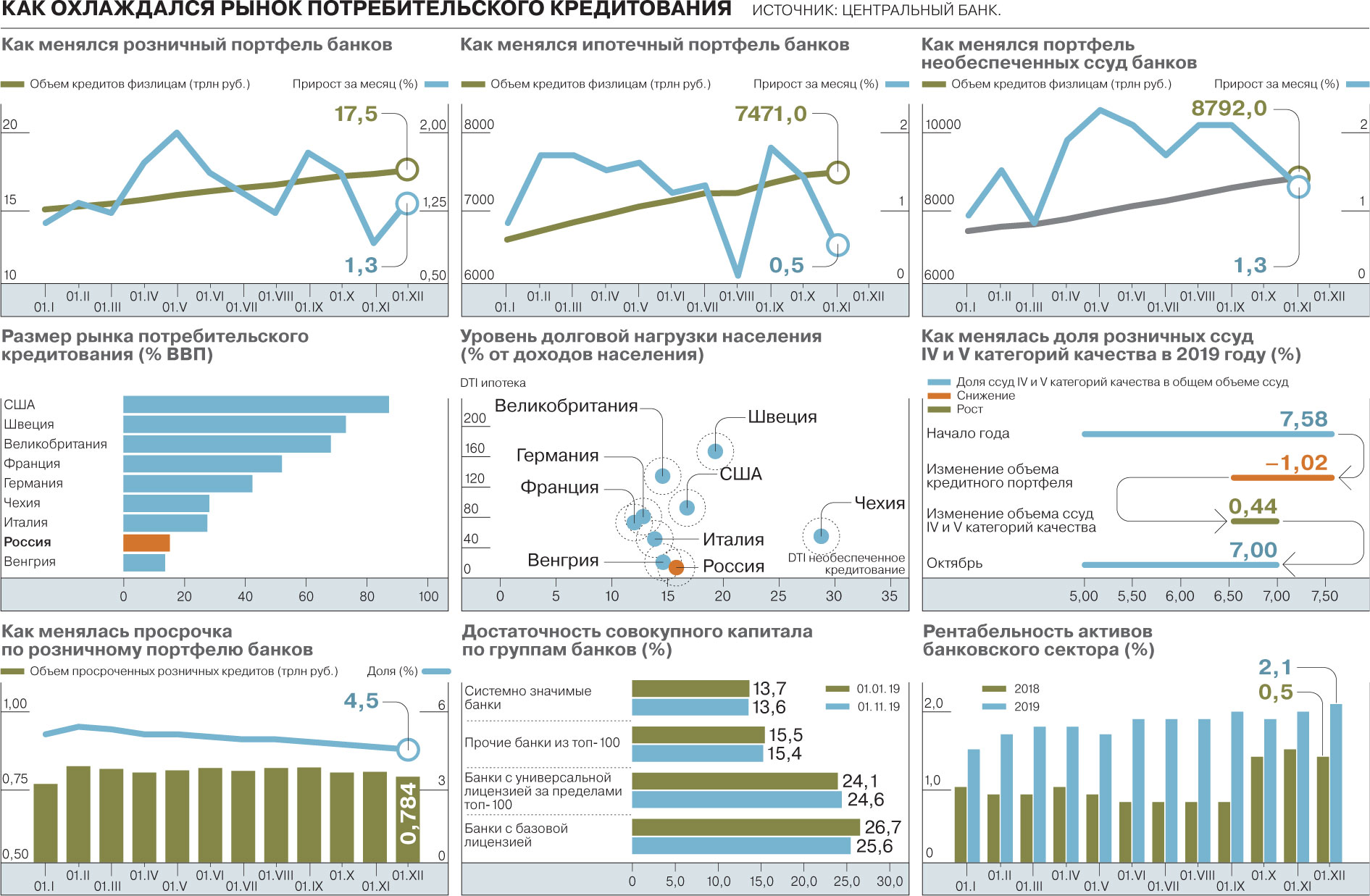

Минувший год запомнится среди прочего жаркими дебатами между представителями экономического блока по поводу охлаждения рынка потребительского кредитования. Министр финансов Антон Силуанов, его заместитель Алексей Моисеев и министр экономики Максим Орешкин заявляли о высокой закредитованности населения, которая влияет и на располагаемые доходы и на темпы роста экономики, выражали опасения о раздувании кредитного пузыря. Оппонентом выступала глава ЦБ Эльвира Набиуллина: потребительское кредитование растет, но дополнительных мер по охлаждению рынка не требуется. Градус дискуссии между тем выглядит избыточным, реального противоречия между сторонами нет. Да, кредитный рынок перегрет, и да, ЦБ с этим борется.

За десятилетие с кризиса 2008–2009 годов долги россиян перед банками увеличились с 4 трлн до 17 трлн руб. Около половины суммы приходится на необеспеченные кредиты. Даже в последние годы кредитование населения росло двузначными темпами, тогда как их доходы даже не догоняли инфляцию.

ЦБ заговорил о рисках еще в 2015 году, когда на фоне кризиса в стране резко выросла доля плохих кредитов. Примерно тогда же регулятор задумался о введении показателя долговой нагрузки (ПДН). Ситуация с просрочкой по кредитам наличными в последующие годы значительно улучшилась, а с 2017 года ее доля стала самой низкой в уходящем десятилетии. Однако с 2019 года ЦБ все же решил установить для банков надбавки к коэффициентам риска в зависимости от долговой нагрузки клиентов.

В новой реальности банки живут с 1 октября — теперь кредитование заемщика с ПДН более 50% давит на их капитал.

Похожие меры регулятор распространил и на микрофинансовые организации.

О второй половине портфеля потребительских кредитов — ипотеки — ЦБ тоже не забыл. С 1 июля 2020 года он планирует ввести дифференцированные надбавки к коэффициентам риска, чтобы отбить у банков охоту кредитовать граждан с высоким значением ПДН и низким первоначальным взносом по ипотеке. Причем это ужесточение ЦБ вводит на фоне в целом благоприятной и улучшающейся ситуации: в 2013 году частота дефолтов за год не превышала 0,5%, в 2015 году выросла примерно до 0,8%, а к середине 2018 года вновь снизилась до 0,5%. Российский ипотечный рынок никогда не сталкивался с кризисами, а ЦБ не нашел ни одного негативного фактора, предвещающего неприятности. Поэтому свое решение обосновал лишь международным опытом — финансовым кризисом 2008 года, который начался с проблем субстандартной ипотеки в США.

Вероятно, розница — только начало. Регулятора также беспокоит наблюдаемая им концентрация долга на крупнейших корпоративных заемщиках.

Особенно, по оценкам регулятора, выросла их долговая нагрузка за последние годы. В апреле ЦБ выпустил доклад, в котором рассматривал возможность ограничения долговой нагрузки нефинансовых организаций, а в начале декабря подтвердил проработку вопроса. Предположительно, нагрузка будет ограничена по показателям «чистый долг / собственный капитал или «прибыль от продаж / процентные расходы».

Эффект от ограничений уже отметили ведущие бюро кредитных историй, публиковавшие данные о снижении кредитования. Но процентные доходы много приносят участникам рынка, и они не собираются сдаваться без боя. Банкам есть что противопоставить регулятору. Быстрый рост прибыли позволяет компенсировать давление ПДН, а судя по удлинению сроков кредитования, участники рынка уже научились и обходить ограничения. Заемщику с высокой долговой нагрузкой можно выдать кредит на более длинный срок, тогда платеж будет ниже. Кроме того, банки используют для выдачи займов и аффилированные МФО, на что уже обратил внимание регулятор.

Понимая, что охлаждающие меры имеют ограниченный эффект, ЦБ в октябре обратился к правительству с просьбой наделить его правом прямого ограничения определенного вида кредитов. Насколько жесткими в итоге окажутся меры и как они повлияют на рынок, понятно будет в 2020 году. До полной заморозки кредитования дело вряд ли дойдет, но тренд по бесконечному росту кредитных портфелей банков переломить ЦБ наверняка сумеет.