Карты на стол

Сегмент кредитных карт в регионах Сибири за первое полугодие 2019-го вырос на 9% (до 276,9 млрд руб.). Этот показатель является самым высоким по сравнению с прочими видами кредитования. Увеличение количества выданных кредитных карт продолжится до конца года, говорят эксперты. Настроения потребителей от Владивостока до Краснодара одинаковы: хочется жить широко, но финансы не позволяют, отмечают аналитики.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Кредитные карты продолжают набирать популярность у потребителей. По данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА), в первом полугодии 2019-го объем кредитного портфеля в регионах Сибирского федерального округа вырос на 7,2% и составил 1,9 трлн руб. При этом темпы роста кредитования в Сибири за этот период оказались на 1,2 п.п. ниже общероссийских. Самым быстрорастущим сегментом среди всех видов кредитования стали кредитные карты: рост на 9% (до 276,9 млрд руб.). Рост автокредитов с начала года составил 4%, ипотеки — 8%, потребительских кредитов — 6%.

«Высокие показатели роста выдач кредитных карт относительно других сегментов, за исключением ипотеки, обусловлены простотой и высокой технологичностью этого банковского продукта. Он удобен и для банков, и для заемщиков. Для заемщика это удобный и возобновляемый кредитный ресурс, наличие грейс-периода, различные сопутствующие программы. Для банка удобство заключается в снижении операционных издержек при сопровождении такого кредита»,— говорит гендиректор коллекторского агентства «ЭОС» Антон Дмитраков.

С одной стороны, банки заинтересованы в росте своего кредитного портфеля, однако с другой — сохраняются риски более высокой дефолтности в случае агрессивного его роста, говорит президент СРО НАПКА Эльман Мехтиев. «Оптимальным в этой ситуации стало развитие сегмента кредитных карт, где можно эффективно управлять риском в моменте благодаря управлению лимитом»,— отмечает эксперт.

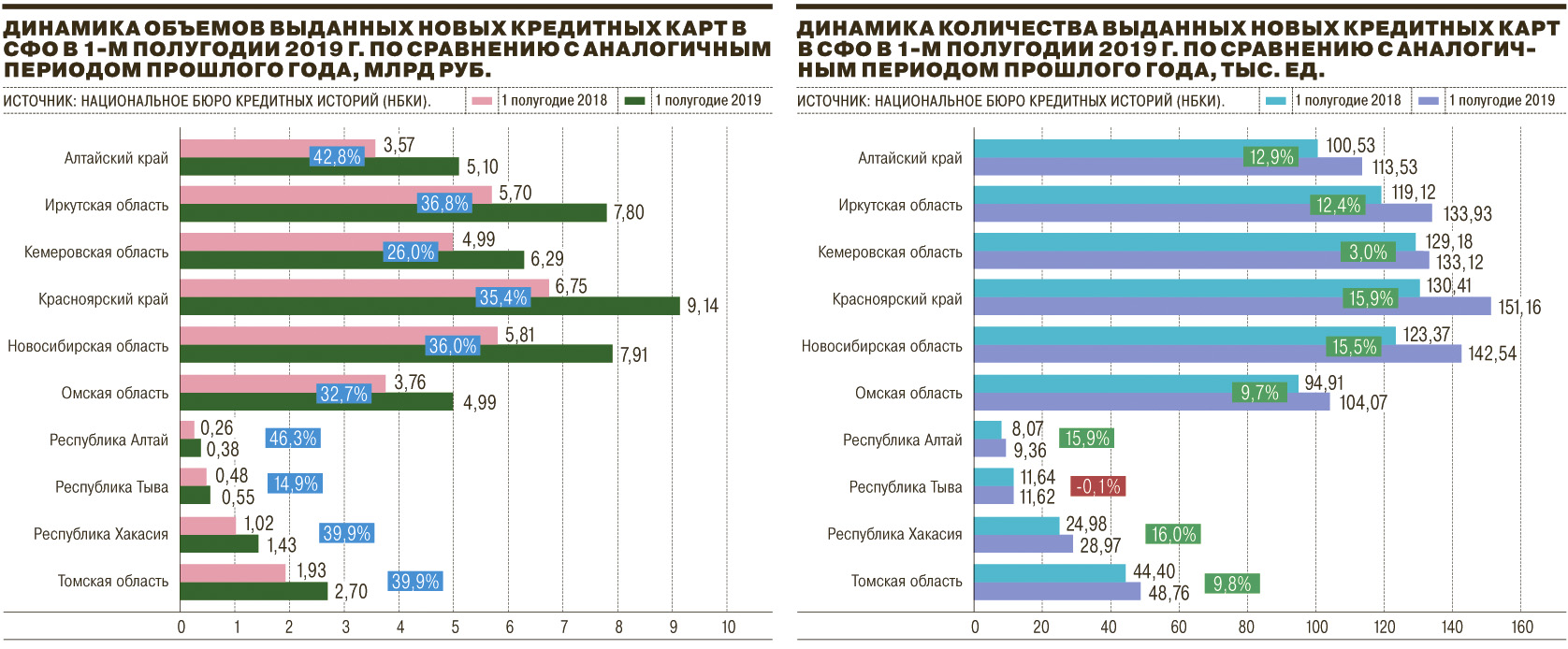

По данным директора по маркетингу Национального бюро кредитных историй (НБКИ) Алексея Волкова, по сравнению с первым полугодием 2018-го, в январе–июне этого года количество новых выданных кредитных карт в Сибирском федеральном округе выросло на 11,5% и составило 879 тыс. ед. (в первом полугодии прошлого года — 788,6 тыс. ед.). Наибольший прирост по количеству выданных новых кредитных карт среди регионов Сибири за первое полугодие пришелся на республику Хакасия — 16% (28,97 тыс. единиц). На втором месте по динамике — Республика Алтай (+15,9%, 9,36 тыс. ед.) и Красноярский край (+15,9%, 151,16 тыс. ед.). На третьем месте — Новосибирская область (+15,5%, 142,54 тыс. ед.). В тройке сибирских регионов с самой низкой динамикой выдачи новых карт — Омская область (+9,7%, 104,07 тыс. ед.), Кемеровская область (+3%, 133,12 тыс. ед.) и Республика Тыва, где отмечено снижение выдачи новых кредитных карт (–0,1%, 11,62 тыс. ед.).

По динамике денежных объемов выданных новых карт в Сибири за первое полугодие 2019 года лидирует Республика Алтай, где рост составил 46% к аналогичному периоду 2018-го (до 380 млн руб.), сообщает НБКИ. На втором месте — Алтайский край (+42,8%, 5,10 млрд руб.). На третьем — Республика Хакасия (+39,9%, 1,43 млрд руб.) и Томская область (+39,9%, 2,7 млрд руб.). В числе регионов с наименьшей динамикой — Омская область (+32,7%, 4,99 млрд руб.), Кузбасс (+26%, 6,29 млрд руб.) и Республика Тыва — (+14,9%, 550 млн руб.).

Сами банки говорят о резком росте популярности кредитных карт. По данным пресс-службы ВТБ, за шесть месяцев 2019 года банком в Сибирском федеральном округе выдано около 90 тыс. кредитных карт. «Это на 66% больше, чем за аналогичный период прошлого года. В числе лидеров по количеству выданных карт — Иркутская и Новосибирская области, Красноярский край и Кузбасс»,— отмечают в банке. Райффайзенбанк в Сибири за полугодие выдал более 5 тыс. кредитных карт, что на 36% превышает аналогичные показатели прошлого года. Наибольший прирост в количестве карт показали Новосибирск и Омск. В пресс-службе банка «Открытие» сообщили, что в Алтайском крае во втором квартале выдача кредитных карт выросла в три раза по сравнению с первым, в Иркутской области — в 3,5 раза, в Кузбассе — втрое. Динамика прироста выдачи кредитных карт в Сибирском федеральном округе совпадает с общероссийскими темпами, говорят в банке «Тинькофф»: «По данным нашего исследования, по итогам второго квартала рынок кредитных карт России вырос на 94,9 млрд руб. и достиг нового максимума — 1,494 трлн руб. Рост рынка во втором квартале составил 6,8%, с начала года — 13,9%. Объем выданных кредитных карт в регионе растет вместе с рынком, при этом доля сибирского региона в портфеле „Тинькофф“ стабильна на протяжении нескольких лет и сохраняется на уровне 12%».

Однако характер использования кредитных карт меняется, говорит заместитель директора по розничному бизнесу РЦ «Сибирский» Райффайзенбанка Эльвира Емец. «Растет объем повседневных трат клиентов: продукты, рестораны, автозаправки и медицинские услуги. Всего несколько лет назад преобладали более крупные и дорогостоящие покупки»,— отмечает она. Чаще всего кредитными картами сибиряки расплачивались в продуктовых магазинах и супермаркетах. Эта категория трат составила около 26–30% от суммы всех трансакций, говорит госпожа Емец. На втором месте — оплаты в ресторанах и кафе (8% от всех трансакций по кредитным картам банка). Не самая частая категория по количеству трансакций, но занимающая второе место по сумме платежей — это магазины одежды (10%). Одинаковую долю в тратах занимают сразу три категории: обслуживание и ремонт автомобилей, транспорт и авиабилеты — по 7%. А вот медицинские услуги и аптеки — только 2%, говорит госпожа Емец.

В среднем каждый третий россиянин имеет кредитную карту, говорит заместитель председателя правления Локо-банка Андрей Люшин. «Этому способствует изменение условий кредитования (увеличение лимита и беспроцентного периода, уменьшение стоимости обслуживания). Банки стараются подстроиться под потребителей и тем самым увеличить выдачи кредитных карт и экспресс-займов. Последние являются альтернативой кредитным картам с тем лишь различием, что с кредитных карт не осуществляется снятие средств»,— говорит он. Кредитные карты обладают рядом преимуществ: во-первых, карты имеют достаточно большой льготный период, в течение которого можно погасить задолженность без процентов. Во-вторых, получить карту в банках достаточно просто — заявку можно подать онлайн, отмечают в ВТБ.

Одна из основных причин увеличения количества кредитных карт — это ухудшение потребительской способности населения, уверена вице-президент РФИ-банка Елена Чижевская. «Люди, пытаясь сохранить привычный уровень жизни и видя отсутствие положительной динамики в собственных доходах, все чаще прибегают к кредитным покупкам. Здесь работает простая психология: позволить себе покупку сейчас, в моменте (которая, вероятно, вообще не по карману), а платить за нее частями. Проще это сделать посредством кредитной карты, чем брать в банке полноценный кредит с предоставлением пакета документов»,— говорит старший аналитик ИАЦ «Альпари» Анна Бодрова. Но это путь в никуда, потому что финансовое благополучие при таком подходе — иллюзия, говорит она. «В целом показатели Сибири вполне соотносятся с общероссийскими. Настроения потребителей одинаковы от Владивостока до Краснодара: хочется жить широко, но финансы не позволяют. Кредитная карта в таком случае — единственный вариант»,— уверена госпожа Бодрова.

В Сибирском федеральном округе заемщик более 35% своего ежемесячного дохода тратит на оплату взноса по кредитной карте или экспресс-кредиту, говорит Елена Чижевская. Критическим считается показатель в 50%, но даже эта доля (35% в ежемесячном доходе) очень усиливает риск выхода заемщика на просрочку, отмечает она. «Альтернативой кредитным картам выступают экспресс-кредиты,— говорит госпожа Чижевская.— Упрощенная схема получения повышает риск невозврата денег. Как правило, сумма кредита небольшая, срок действия кредитного договора непродолжительный, а проценты по нему большие по сравнению с обычным кредитом».

Рост количества выданных кредитных карт наблюдается несмотря на то, что в Сибири с 2018 года на 47% выросло количество заявлений о банкротстве физических лиц и на 5% — юрлиц, говорит Андрей Люшин.

В то же время, как отмечают в НАПКА, просроченная задолженность по карточным продуктам в Сибири снизилась с начала 2019 года на 10%. Это рекордный показатель по сравнению с другими сегментами кредитования, отмечают в ассоциации. По потребительским и автокредитам снижение просрочки составило по 2%, по ипотеке просрочка выросла на 1%. Высокие темпы снижения объемов просроченной задолженности в округе связаны с улучшением качества заемщиков, совершенствованием механизмов риск-контроля, а также эффективной работой по урегулированию задолженности, включая переуступку просроченных долгов прошлых периодов коллекторским агентствам, говорит Антон Дмитраков. В общей структуре переуступаемых коллекторам долгов кредитные карты достигают 30%, и эта доля будет расти, предупреждает он. Генеральный директор НСВ Роман Волосников говорит, что темпы передачи долгов по кредитным картам в работу коллекторов в последние три года не превышают 12%, тогда как передачи в работу долгов по потребкредитам демонстрируют рост на 40% год к году, что обусловлено ростом рынка потребкредитования. Он также отмечает, что в сегменте кредитных карт за последние три года средняя сумма задолженности снизилась (в 2017 году — 68 тыс. руб., в 2018 — 65 тыс. руб., в 2019 — 57 тыс. руб.).

По опыту предыдущих лет можно сказать, что рост количества кредитных карт ускорится к концу года, говорит Елена Чижевская: «Банкам и кредитным организациям необходимо выполнять планы, а население будет компенсировать рост этого дохода кредитными средствами». В связи с этим условия кредитования станут еще более мягкими и адаптированными, реклама услуг МФО и банков возрастет, подтверждает Андрей Люшин. «Пока в России не начнут расти доходы населения (а предпосылок к этому на текущий момент нет), интерес россиян к кредитным картам останется высоким. Однако со временем плавно увеличивается риск просрочек по платежам, что также связано с низкой платежеспособностью населения страны. Это банковский риск, который может быть включен в процентную ставку»,— говорит Анна Бодрова из ИАЦ «Альпари».

«Полагаю, что по итогам 2019 года рынок кредитных карт в СФО покажет рост на 10,5–11,5%, что будет в рамках тенденции по России в целом (около 13–14%),— считает аналитик ГК „Алор“ Алексей Антонов.— Во многом это достигается за счет консолидации банковского сектора: на 32 крупнейших кредитных организации приходится 99,4% всего рынка кредитных карт в России». Чуть меньшие темпы роста в сравнении со средними по России он объясняет высоким уровнем просроченной задолженности, который показывали сибирские заемщики в 2018 году. «Теперь кредитные карты, кредиты, экспресс-займы выдаются кредитными организациями осторожнее, платежеспособность заемщика тщательно оценивают. Полагаю, что популярность экспресс-кредитов в Сибири будет падать, и они будут уступать место кредитным картам, так как последние представляют собой целый набор банковских продуктов, в том числе и период беспроцентного кредитования, скидки, priority pass в аэропортах и другие сервисы»,— говорит Алексей Антонов. В банке «Открытие» считают, что рост сегмента кредитных карт продолжится до конца года, но, возможно, несколько меньшими темпами, так как кредитная активность населения стала уступать сберегательной модели финансового поведения.