Должники выбились из графика

Банки подготовили работу взыскателям

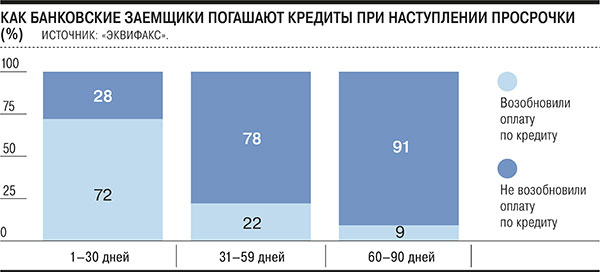

Каждый второй заемщик допускает просрочку по потребительскому кредиту, свидетельствуют данные бюро кредитных историй (БКИ) и коллекторов. Если просрочка не больше месяца, то выплаты возобновляют более 70% должников, однако уже при сроке свыше 30 дней шанс вернуть заемщика в график платежей сокращается до 20%. Эксперты полагают, что тренд по выходу заемщиков на просрочку в ближайшее время усилится из-за политики банков, а вернуть долг будет становиться все сложнее.

Рисунок: Виктор Чумачев, Коммерсантъ

Рисунок: Виктор Чумачев, Коммерсантъ

БКИ «Эквифакс» и СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) проанализировали, как банковские заемщики ведут себя после выхода на просрочку. Данные были получены на основе базы «Эквифакса» более чем из 329,2 млн кредитных историй физлиц, пополняемой всеми российскими банками, за исключением Сбербанка и банка «Русский стандарт», а также опроса около 1 млн должников, проведенного НАПКА. Согласно исследованию, хотя бы раз допускали незначительную по длительности просроченную задолженность (от 1 до 30 дней) 45% всех клиентов, взявших потребительский кредит.

Впрочем, около 72% должников возвращаются в график платежей. Объясняя причину внесения средств с опозданием, клиенты в 35% случаев ссылаются на забывчивость, 40% — на задержку зарплаты, 25% — на невозможность внести средства по причине отсутствия банкомата в месте нахождения, например, в отпуске или командировке.

На сроке просрочки от 30 до 59 дней доля заемщиков, возобновляющих выплату долга, значительно сокращается и не превышает 22%. Если срок неплатежа превышает 60 дней, лишь 9% граждан возвращаются в график платежей. В качестве причины продолжительных неплатежей половина должников называют финансовые трудности, вызванные потерей работы или снижением дохода. Еще 14% признают, что не рассчитали кредитную нагрузку, каждый десятый должник планирует оспорить долг в суде, примерно по 8% граждан не согласны с суммой долга или считают, что его можно вовсе не возвращать.

По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, в большинстве своем заемщики, допустившие краткосрочную задержку платежа по кредиту, сделали это ненамеренно и с легкостью могут внести его, хотя и с небольшим отставанием от графика. «Снижение доли тех, кто в состоянии погасить просроченную задолженность длительностью более 30 дней объясняется тяжестью случившегося у них события», — добавляет он. При этом, по его словам, в случае неплатежа более 90 дней получить новый кредит в банках будет практически невозможно, за исключением каких-либо специальных программ.

В банках этого не отрицают. «Клиенты активнее гасят свою задолженность на ранних стадиях просрочки, так как в большей степени она носит технический характер»,— сообщили в пресс-службе ВТБ. «Если клиент в просрочке один день, то велика вероятность, что он просто забыл внести платеж,— отметили в Тинькофф-банке.— Если же он не платит 30 или 60 дней, а в это время банк уже активно напоминает клиенту о важности внесения платежей, то это может означать, что у него есть какие-то финансовые затруднения».

Традиционно вернуть заемщика в график платежей на ранних стадиях просрочки кредитные организации стараются самостоятельно. «Среди банковской задолженности в работе коллекторских агентств преобладают долги со сроком 90+,— говорит президент СРО НАПКА Эльман Мехтиев.— Безусловно профессиональным взыскателям интересно работать с более молодыми долгами, где эффективность выше». По его мнению, передавать просрочку на более ранних сроках интересно каждой стороне: для коллекторов — это новые объемы, для банков — возможность сэкономить через снижение затрат на содержание собственной службы взыскания.

Как банки получили первые тревожные сигналы, связанные со способностью населения обслуживать кредиты

Эксперты предполагают, что в ближайшем будущем заемщики могут начать чаще допускать просрочку платежей и реже возвращаться к выплате долга, вне зависимости от того, кто будет его взыскивать. «До введения требования к банкам по расчету предельной долговой нагрузки они довольно активно привлекали новых заемщиков и предлагали значительные суммы ссуд существующим,— говорит управляющий партнер экспертной группы Veta Илья Жарский.— На фоне отсутствия роста реальных располагаемых доходов населения шестой год подряд для многих граждан погашение обязательств по долгам может стать затруднительным».