Ипотека теряет спрос

Спрос на ипотеку в Сибири впервые за последние три года упал. Так, с января по март 2019 года банки в округе выдали жилищных кредитов меньше на 11,2%, чем за аналогичный период 2018-го. Сбербанк подтвердил тенденцию. По мнению аналитиков, это произошло из-за повышения ключевой ставки и сокращения числа сделок по рефинансированию ранее выданных кредитов. Покупатели успокоились и спрос уравновесил предложение, добавляют эксперты, хотя и не исключают, что вслед за понижением процентов по ипотеке ажиотаж может снова возникнуть.

Фото: Олег Харсеев, Коммерсантъ / купить фото

Фото: Олег Харсеев, Коммерсантъ / купить фото

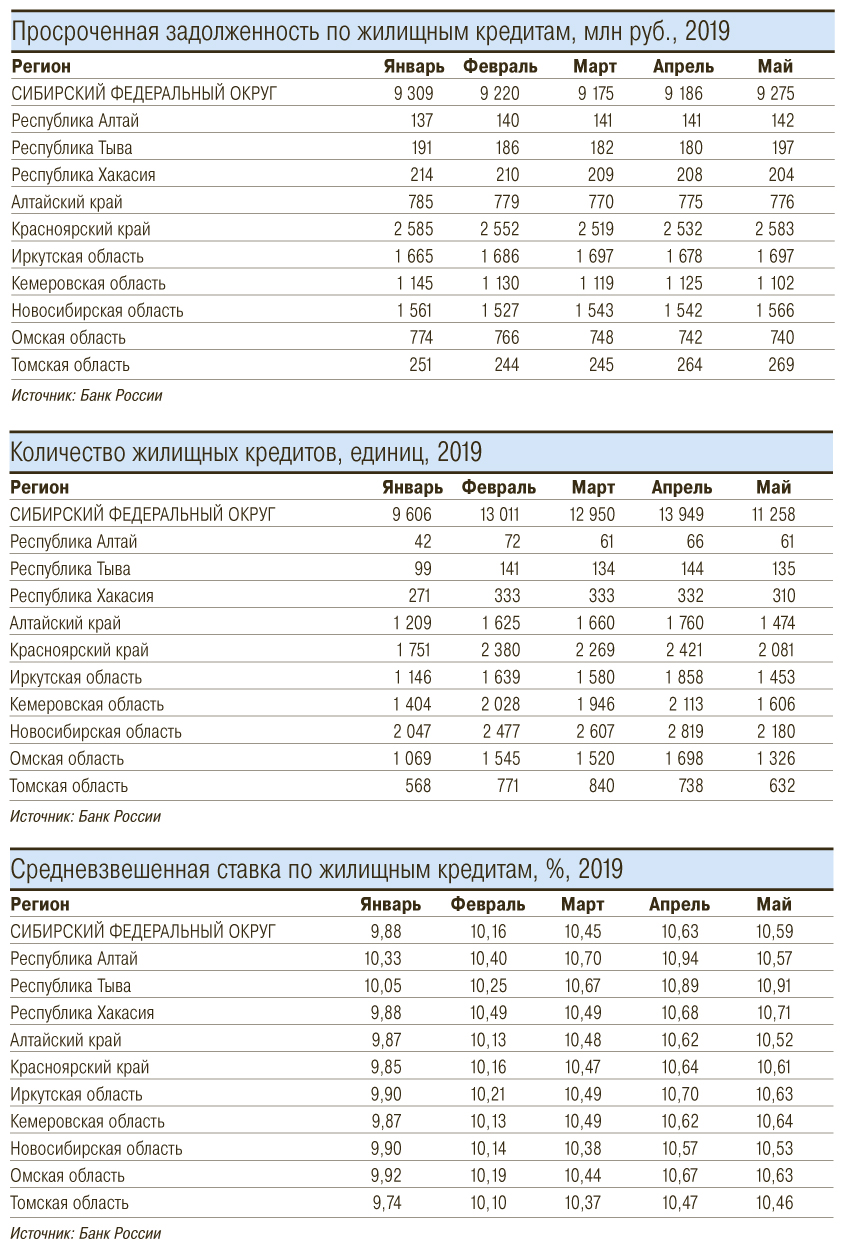

Первое уменьшение количества сделок по ипотеке банки зафиксировали еще в начале 2019 года. По данным Сибирского главного управления Центрального банка России, в первом квартале жилищных кредитов в округе было выдано на 11,2% меньше (всего 49,2 тыс.), чем за такой же период 2018-го. В апреле тенденция усилилась, и выдача сократилась уже на 18,3%, опять же в сравнении с апрелем прошлого года. Снизилось не только количество сделок по ипотеке, но и объем — в апреле 2019-го сумма упала на 10,2%. За январь-апрель снижение составило менее 1%.

В Сибирском отделении Сбербанка (в структуру которого входят Омская, Новосибирская, Томская, Кемеровская области, Красноярский и Алтайский края, республики Хакасия, Тыва и Алтай) эту тенденцию подтвердили, отметив, что и количество, и объем ипотечных кредитов с января по апрель 2019-го в сравнении с аналогичным периодом прошлого года действительно снизились. «В связи с изменениями объемов рынка»,— прокомментировал конгломерат, отказавшись назвать точные цифры. «Однако стоит обратить внимание, что спрос на ипотечный кредит является отложенным, и сейчас мы выдаем ипотеку по заявкам, принятым в начале года»,— отметили в банке.

Ажиотаж на грани

Банк ВТБ по Сибирскому федеральному округу (включает Омскую, Новосибирскую, Томскую, Кемеровскую, Иркутскую области, Красноярский и Алтайский края, республики Хакасия, Тыва и Алтай) за первые четыре месяца 2019-го выдал физлицам 13 тыс. ипотечных кредитов, что на 28% больше, чем за аналогичный период 2018-го. Выросла и общая сумма выданной ипотеки, которая в первом квартале составила 22,7 млрд руб., что на 38% больше, чем в 2018-м. Как отметили в финансово-кредитной организации, в 2019 году рынок сохраняет позитивный импульс: ипотечное кредитование продолжает развиваться, но уже более умеренными темпами.

Как рассказали в Райффайзенбанке, по итогам первого квартала 2019 года портфель ипотечных сделок в Сибири вырос на 8% по сравнению с аналогичным периодом прошлого года. При этом суммарный объем выданных жилищных кредитов снизился.

Сокращение числа выданных ипотечных кредитов в январе-апреле происходило не только в Сибири, но и в целом по России. По данным ЦБ РФ, за четыре месяца 2019 года выдано 393 тыс. ипотечных кредитов на сумму 858 млрд руб. (-7,4% в количественном и +3,2% в денежном выражении к аналогичному периоду 2018-го).

В зависимости от процентов

Основная причина, по которой ипотека потеряла спрос, уверены эксперты банковского рынка, заключается в росте кредитных ставок, которые постепенно увеличивались с ноября 2018 года. Минимальные ставки по ипотеке в Сибирском федеральном округе отмечались в сентябре-октябре 2018 года (9,4%). В апреле 2019-го средние ставки составили 10,6% годовых, сообщили в Сибирском главном управлении Центрального банка России.

«Период рекордно низких ипотечных ставок длился два года,— отметила начальник отдела продаж ипотечных кредитов РЦ „Сибирский“ Райффайзенбанка Ирина Ярыгова.— За это время отложенный спрос 2014–2015 годов был закрыт. Многие клиенты, которые планировали покупку квартиры, ее купили. На сегодня ставка по ипотеке остается привлекательной, и интерес к продукту сохраняется, но ажиотаж уже спал».

В прошлом году процентные ставки по ипотеке активно снижались и потенциальные заемщики старались получить кредит по низкой ставке, так как не были уверены в том, что в какой-то момент они не начнут снова расти. «Таким образом, был замечен ажиотажный спрос на ипотечные кредиты. Сейчас же процентные ставки немного выросли и относительно зафиксировались, то есть не начали расти, как ожидали многие, показали свою стабильность, что привело к возвращению спроса в нормальное русло»,— утверждает начальник управления клиентских отношений СДМ-банка Иван Лонкин.

Помимо страха потребителей перед грядущим повышением ставки по кредитам, население побудили в конце прошлого года приобрести жилье скидки на новостройки, а также выплата бонусов. «Поэтому часть спроса была выбрана не в начале 2019 года, а в конце прошлого, заемщики торопились»,— говорит заведующий кафедрой ипотечного жилищного кредитования и страхования Финансового университета при правительстве РФ Александр Цыганов.

В 2019 году упало и количество сделок по рефинансированию ранее выданных кредитов. «По разным оценкам, объем рефинансируемых кредитов в 2018-м составлял 10–15% от всего объема ипотечного кредитования. Однако повышение ставки сделало рефинансирование менее выгодным, и этот сегмент существенно сократился сегодня, что также негативно сказалось на объемах ипотечных выдач»,— предположил партнер группы компаний SRG Максим Русаков. По данным Банка России, за январь-апрель 2019 года доля рефинансирования в новых жилищных кредитах сократилась до 5,3% с 14,2% в аналогичный период 2018-го.

Кроме этого, негативно на динамике сказались изменения в законе «О долевом строительстве», которые добавили осторожности будущим покупателям новостроек. Доля ипотечного кредита на вторичном рынке заметно выросла, в отличие от первичного, говорит член Национального объединения строителей Антон Мороз. «Население берет ипотеку под больший процент, но в меньшем объеме. Естественно, что рынок первичного строительства в этой ситуации становится не самым экономически выгодным для граждан в связи с тем, что владельцы вынуждены нести расходы еще на этапе строительства дома»,— говорит эксперт, добавляя при этом, что и кредиты на покупку вторичного жилья показывают отрицательную динамику ввиду роста стоимости цен на квартиры. По данным Росстата, на территории Сибирского федерального округа в первом квартале этого года цены на вторичное жилье выросли в сравнении с аналогичным периодом 2018-го на 5,9%, квартиры в новостройках стали дороже на 7,2%.

«Без стимулирования потребительского спроса и без снижения ставки ипотечного кредитования до заложенных в нацпроекте „Жилье и городская среда“ 8% мы не увидим в конце 2019-го и начале 2020-го увеличения количества выданных ипотечных кредитов как по объему, так и по количеству денежных средств»,— говорит господин Мороз.

Надежда на понижение

Несмотря на тенденцию к сокращению объемов жилищного кредитования, в целом спрос на ипотеку не закончился, уверены эксперты рынка банковского кредитования. По мере снижения ключевой ставки Центробанком, которая уже продемонстрировала движение вниз (14 июня 2019 года ЦБ понизил ключевую ставку на 0,25%, до 7,5% годовых), будут снижаться проценты и по ипотеке, уверен ведущий аналитик QBF Олег Богданов. «Ключевая ставка упадет в ближайшие год-два до 6%. Естественно, при этих условиях объемы ипотечного кредитования должны расти, и с целью улучшения жилищных условий, и с целью рефинансирования по более низким процентам»,— отметил собеседник.

В начале июля Центробанк России допустил еще два снижения ключевой ставки до конца 2019-го. «Это решение позволяет рассчитывать на то, что на горизонте двух-трех месяцев спрос будет восстановлен»,— прокомментировал Максим Русаков. По оценкам «Дом.РФ», во втором полугодии ставки выдачи по ипотеке снизятся до уровня менее 10%.

Аналитики Райффайзенбанка прогнозируют умеренное снижение ключевой ставки уже в третьем квартале 2019-го. «Мы, как и все банки, зависим от ключевой ставки. Если она будет снижаться, мы будем следовать за ней»,— подтвердила Ирина Ярыгова.

По данным ЦБ на июнь, средневзвешенная ипотечная ставка на территории Сибири достигла 10,29–10,32%, что на 0,2–0,4 п. п. ниже уровня конца апреля 2019 года. В то же время почти у всех крупных финансово-кредитных организаций действуют промоакции и льготные программы, позволяющие при соответствии определенным критериям взять ипотеку по ставке ниже 10%. Однако базовые ставки крупнейшие банки держат все же выше 10%.

Банк ВТБ в Сибирском федеральном округе в своем прогнозе рассчитывает на рост ипотечного рынка по итогам 2019 года на 17%. Финансово-кредитная организация планирует выдать ипотеку в 1,5 раза больше, чем в прошлом году.

«Ипотечный рынок испытывает лишь тактические сложности. Уверена, что во втором полугодии 2019-го количество ипотечных кредитов вырастет на 3–15%, а в первом квартале 2020-го — еще на 17–19%»,— полагает директор по развитию Rebridge Capital Ольга Хрипченко.

Спрос не уменьшится, считает Александр Цыганов. «Наши соотечественники живут более стесненно, чем это принято во многих странах. При возможности россияне улучшают свою недвижимость или покупают на вырост для детей или на пенсию, когда вторая и последующие квартиры будут приносить доход, больший, чем начисленная пенсия. На сегодня в обществе есть понимание, что квартира в крупном городе — это актив, позволяющий лучше и спокойнее бороться с невзгодами и встретить старость. Поэтому спрос на жилье и, соответственно, ипотеку будет»,— говорит он.

По мнению ряда аналитиков рынка кредитования, драйвером станет обновленная программа «семейной» ипотеки (льготная ипотечная программа с господдержкой для семей, у которых в 2018–2022 годах родится второй или последующий ребенок).

«Семейная» ипотека с ограничениями

По данным Минфина, с февраля 2018 года по апрель 2019-го на территории России было выдано всего 9422 «семейной» ипотеки на 23,7 млрд руб. (включая рефинансирование) — менее 1% от всех выданных ипотечных кредитов за этот срок.

В Сибирском отделении Сбербанка, по данным на июль, выдано чуть менее 400 кредитов «семейной» (льготной детской) ипотеки по ставке 6% годовых. «Такие объемы связаны с тем, что программа действовала лишь ограниченный период времени в части дисконта по процентной ставке. Полагаем, что внесенные в программу корректировки (изменения в законодательстве связаны с продлением 6-процентной ставки на весь период кредитования, а не на период от трех до восьми лет, как это было ранее) позволят молодым родителям воспользоваться ипотечными кредитами для улучшения жилищных условий»,— отметили в финансово-кредитной организации.

В ВТБ также действует программа льготной «детской» ипотеки, причем, как заявляют в банке, ставка составляет 5% годовых на весь период кредитования. Точное количество заключенных подобных сделок в организации назвать отказались.

Райффайзенбанк за время действия программы и до ее обновления (до апреля 2019 года) в Сибири выдал 500 льготных ипотек. Новая программа предполагает ставку 5,69%.

По мнению Олега Богданова, очень жесткие рамки льготной программы кредитования (второй, третий и т. д. ребенок должен родиться после 2018 года) не позволяют сделать этот продукт массовым. «Все граждане, которые попадают в рамки этой ипотеки, воспользовались этой возможностью»,— говорит собеседник.

С «семейной» ипотекой проблемы две, отмечает управляющий российским филиалом Financer.com Давид Шарковский. И главная — низкая информационная грамотность россиян. «К сожалению, немногие знают обо всех полагающихся льготах. Многие не разбираются в нюансах этих процедур. Закономерно опасаются, что это все „реклама“, „обман“, все равно проценты будут выше и т. д. С другой стороны, увы, даже льготная ипотека для многих семей является недостаточным послаблением, чтобы семья могла позволить себе ипотечный кредит. Возможно, ситуацию сейчас изменит то, что ввели перечисление 450 тыс. руб. на погашение ипотеки для семей, в которых от трех детей»,— считает эксперт.

При каких условиях можно будет всерьез сказать, что ипотечный пузырь на рынке есть, какие основные признаки вы бы выделили?

Дмитрий Монастыршин, главный аналитик Промсвязьбанка:

— Ключевой признак пузыря — рост доли просроченной задолженности по кредитам. Это означает, что у заемщиков уже не хватает доходов для обслуживания кредитов. Пока доля необслуживаемой задолженности в кредитном портфеле снижается, говорить о пузыре преждевременно.

Россия в сравнении с другими странами по величине рынка потребительского кредитования (включая ипотеку) относительно ВВП относится к группе стран с низким уровнем долга (14,3% на 1 января 2019 года). Если сравнивать размер долга по ипотеке и доходы населения, то этот показатель также демонстрирует то, что в России риск пузыря на ипотечном рынке пока небольшой. В первом квартале 2019-го отношение долга россиян по ипотеке к доходам в среднем составляло 17%. В европейских странах и США этот показатель находится в диапазоне 40–120%.

Максим Русаков, партнер Группы компаний SRG:

— Мы не наблюдаем пузыря на рынке, рост, имевший место в последние годы, имеет под собой фундаментальные основания. Можно было бы говорить о пузыре в том случае, если бы снижались требования к риск-профилю заемщиков. В действительности этого не наблюдается. Даже напротив, в течение последних 12 месяцев отношение числа заявок на кредит к числу положительных решений снизилось почти на 10%. То есть банки стали чаще отказывать.

Александр Цыганов, заведующий кафедрой ипотечного жилищного кредитования и страхования Финансового университета при правительстве РФ:

— Регулирование ипотечной деятельности и отсутствие практики выдачи ипотечных кредитов без первого взноса, а также значительный потенциальный спрос на недвижимость со стороны граждан существенно снижают риск появления пузыря на рынке ипотеки. Фактором риска появления ипотечного пузыря может стать распространение программ без первоначального взноса со значительной компенсацией процентов по кредиту для неверно отобранных групп граждан, включение в ипотеку некредитоспособных граждан, для которых должны создаваться не условия льготной ипотеки, а государственные программы арендного жилья.

Олег Богданов, ведущий аналитик QBF:

— Нет никаких признаков ипотечного пузыря. Условия выдачи ипотеки достаточно жесткие. Взять ипотеку по справке об освобождении из колонии, как это было в США до 2008 года, в России невозможно. На финансовом рынке в РФ нет огромного количества производных инструментов на основе ипотечного кредитования. Неплатежи по ипотеке по всем параметрам незначительны. Объем просроченной ипотечной задолженности, находящейся на балансах банков, на 1 апреля 2019 года составил 72,39 млрд руб., или 1,08% от общей задолженности по ипотеке (6,73 трлн руб.).