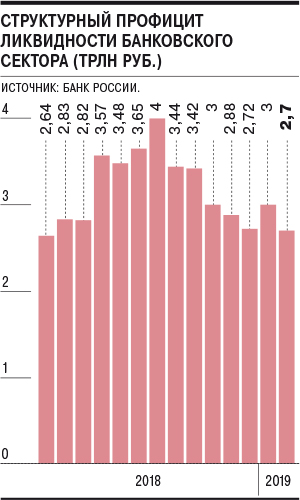

В январе структурный профицит ликвидности сократился до 2,7 трлн руб., сообщил ЦБ в обзоре «Ликвидность банковского сектора и финансовые рынки». Напомним, по состоянию на 1 января 2019 года показатель составил 3 трлн руб., что оказалось выше прогноза регулятора — 2–2,3 трлн руб. Отток ликвидности в январе был сформирован крупными налоговыми платежами клиентов банков на фоне сезонно низкого объема операций по бюджетным счетам, что и привело к росту остатков бюджетных средств на счетах в ЦБ. Кроме того, на снижение свободной ликвидности повлияло сокращение объема депозитов Пенсионного фонда в банках. По оценкам ЦБ, частично отток ликвидности компенсировал возврат в банки после праздников кассовой выручки, а также рост задолженности банков по депозитам и сделкам репо Федерального казначейства. Источником дополнительной ликвидности могли стать и возобновившиеся покупки иностранной валюты регулятором на открытом рынке для Минфина в рамках бюджетного правила, но снижение структурного профицита ликвидности указывает на то, что их объем оказался существенно ниже средств, сформировавших ее отток.

Отметим, что именно интервенции ЦБ вкупе с выделением капитала санируемым банкам были драйвером роста структурного профицита ликвидности в 2018 году. Однако после приостановки покупок валюты ЦБ в сентябре объем свободной ликвидности начал снижаться, хотя и превысил по итогам года ожидания регулятора (1,7–2,1 трлн руб., см. график).

На конец 2019 года ЦБ прогнозирует незначительный рост структурного профицита к нынешним значениям (2,8–3,3 трлн руб.). В обзоре отмечается, что уровень ставок на денежном рынке в январе находился ниже ключевой ставки ЦБ, спред составил минус 15 базисных пунктов. Ранее регулятор намеревался осторожно ликвидировать отрицательный спред за счет ужесточения денежно-кредитной политики. Однако наблюдаемое сокращение структурного профицита само по себе может рассматриваться как некоторое ужесточение ДКП, так как оно будет способствовать удорожанию денег — сближению процентных ставок на денежном рынке и ключевой ставки Банка России. Впрочем, в зависимости от объемов дальнейших покупок валюты регулятором и динамики госрасходов ставки денежного рынка могут зафиксироваться ниже этого уровня.