Ставки в гору

депозиты

Интерес россиян к банковским депозитам в целом за последний год заметно упал — не в последнюю очередь из-за падения процентных ставок. Однако, по мнению банкиров, в массовом сегменте депозиты не теряют популярности, период снижения процентных ставок по рублевым вкладам, скорее всего, близок к завершению, а по валютным они уже выросли.

Выборочный рост

Согласно статистике Банка России, по итогам первого полугодия объем вкладов физических лиц в российских банках вырос на 8,4% в годовом выражении, что лучше наблюдавшихся годом ранее результатов (8,0%), особенно если учесть, что ставки по вкладам тогда были немного выше и капитализация процентов вносила больший вклад в прирост средств на счетах граждан.

Вместе с тем стоит учесть, что в 2016-2017 годах рубль в целом укреплялся, тогда как в апреле нынешнего произошел довольно резкий обвал его курса, что автоматически увеличило формальную стоимость валютных депозитов. Если учесть этот нюанс, ситуация выглядит немного по-другому. По данным ЦБ, с учетом эффекта валютной переоценки вклады населения за первое полугодие 2018 года выросли на 2,5%, тогда как за первое полугодие 2017-го — на 4,3%.

Однако банкиры не склонны говорить об утрате интереса россиян к депозитам — напротив, многие из них весьма оптимистичны. По словам старшего вице-президента ВТБ Юлии Деменюк, портфель привлеченных средств физлиц в ВТБ вырос на 13% и, по прогнозам банка, во втором полугодии продолжит расти.

Косвенно то, что банки с госучастием могут не беспокоиться, подтверждает директор департамента розничных продуктов и маркетинга Росбанка Дамиан Леклер, который говорит, что "динамика рынка вкладов на текущий момент характеризуется ростом доли государственных банков и общей макроэкономической ситуацией". При этом, по его словам, доля банков группы Societe Generale на российском рынке розничных вкладов без учета госбанков выросла с начала года до 2,6%, так что и крупные банки с иностранным капиталом, видимо, чувствуют себя неплохо.

Второй аспект, на который стоит обратить внимание,— неравномерность динамики рынка в разных сегментах. По словам главного экономиста Альфа-банка Наталии Орловой, сегмент рублевых депозитов в последние месяцы показывает прирост на 11-12% к аналогичному периоду прошлого года, что сопоставимо с прошлогодними показателями темпов роста. В то же время сегмент валютных депозитов сокращается: если до апреля объем валютных вкладов физических лиц в течение нескольких лет составлял $92-94 млрд, то за последние месяцы их объем уменьшился до $88-89 млрд. "Можно ожидать что на фоне ускорения инфляции прирост депозитов несколько замедлится к концу года, но общая тенденция пока остается неизменной: сбережения населения растут",— прогнозирует эксперт.

По словам главного аналитика Сбербанка Михаила Матовникова, объем рублевых вкладов в российских банках по состоянию на август вырос на 16% по сравнению с показателями августа 2017-го. "Рост хороший, явным образом превышает величину банковской ставки,— говорит он.— То есть речь не идет о том, что рынок только капитализируется — рынок достаточно прилично растет и, я бы даже сказал, скорее ускоряется, чем замедляется". Говоря о причинах сокращения рынка валютных вкладов, Михаил Матовников отмечает, что "это длинный тренд, это не специфика этого года, это происходит уже несколько лет". И выделяет две основные причины. Первая — усилия Банка России, направленные на сокращение валютных рисков внутри банковской системы, в частности введение повышенных коэффициентов риска по валютным кредитам. В результате банкам становится невыгодно привлекать валютные депозиты, они снижают ставки по ним, что, в свою очередь, демотивирует вкладчиков.

Вторая причина заключается в том, что основной объем валютных депозитов приходится на крупные вклады, тогда как рублевых — на массовый сегмент. "В случае же если речь идет о сегменте premium, а тем более private, это уже управление капиталом, инвестиции,— говорит Михаил Матовников.— И в условиях низких ставок по депозитам такие клиенты ищут альтернативные способы размещения средств на рынках капитала, в те же валютные облигации, например".

Смена тренда

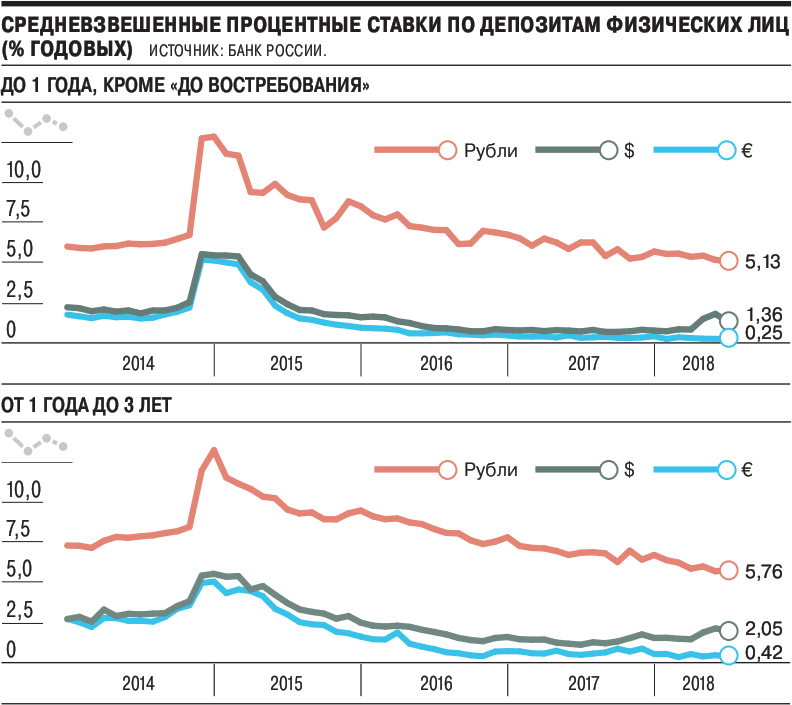

Если говорить о процентных ставках по вкладам, то в последние годы они планомерно падали. Средние ставки по самым популярным (на срок до года) срочным вкладам в период с января 2015 года по июнь 2017-го снизились более чем вдвое — с 12,85% до 5,20% годовых.

Впрочем, уже начиная с конца прошлого года это снижение не выглядело равномерным, наблюдались периодические всплески доходности. Эксперты полагают, что текущей осенью в длительном цикле снижения ставок может наступить если и не перелом, то по крайней мере пауза.

"Сейчас ставки по розничным рублевым депозитам находятся вблизи локального минимума,— говорит Михаил Матовников.— В условиях новых сигналов Банка России о направлении денежно-кредитной политики, в частности повышения ключевой ставки, возможно, мы увидим даже небольшой рост ставок по вкладам в конце года. Но это не означает, что мы оттолкнулись от дна и теперь — только вверх. Если инфляция удержится на уровне 4% в среднесрочной перспективе, это может послужить поводом для начала нового цикла снижения доходностей". Кроме того, аналитик полагает, что "если сезон премий и бонусов в январе пройдет очень хорошо, то есть банки получат денежные средства", то также создадутся предпосылки для дальнейшего снижения ставок.

"Из-за резкого ослабления рубля в последние недели можно говорить о том, что снижение ставок закончилось. Повышение мировых ставок, рост инфляционных рисков в России — эти факторы не позволяют ставкам идти ниже. Я жду, что до конца года ставки рынка останутся на текущем уровне",— прогнозирует Наталия Орлова. "Мы ожидаем, что в целом текущий уровень ставок сохранится. Самыми высокими на рынке будут ставки на срок до года и на год",— говорит Юлия Деменюк.

Еще одна возможная причина роста ставок, не только по депозитам, но и в экономике в целом,— принятие нового пакета санкций США в отношении России, что при жестком сценарии может вызвать напряженность в российской финансовой системе.

Что касается ставок по долларовым депозитам, здесь смена тренда уже налицо. По данным Банка России, в январе--апреле 2018 года средние ставки в российских банках по срочным долларовым вкладам физических лиц на срок до года находились в диапазоне 0,75-0,90% годовых, по долларовым депозитам физлиц на один-три года — в диапазоне 1,5-1,6% годовых. К июню они подскочили до 1,85% годовых и 2,17% годовых соответственно.

Михаил Матовников связывает такую динамику ставок по валютным вкладам с политикой повышения учетной ставки ФРС США. "Это абсолютно логичная история,— поясняет он.— Рост ставки ФРС приводит к росту доходности американских облигаций и росту долларовых ставок в иностранных банках. Многие состоятельные владельцы валютных вкладов имеют возможность размещать средства на этих рынках, и российские банки, чтобы поддержать паритет, также поднимают ставки по долларовым вкладам".

Наталия Орлова также придерживается мнения, что рост ставок по долларовым депозитам в первую очередь связан с политикой ФРС, отмечая, что Европейский банк пока не начал ужесточение денежной политики, поэтому ставки по депозитам в евро остаются низкими. "Помимо повышения ставок в мире важный фактор, воздействующий на динамику стоимости денег,— это риски санкций. Из-за роста санкционной напряженности валютные ставки в российских банках не будут снижаться в последующие годы и, скорее всего, продолжат медленно расти",— добавляет она.