Прыжок со дна

кредиты

Затяжное падение объемов розничных кредитов в 2014-2016 годах сменилось бурным ростом. Темпы восстановления рынка вызвали беспокойство ЦБ, который уже принял первые меры по его охлаждению. Эксперты разделяют опасения регулятора по поводу того, что чрезмерный рост выдачи розничных кредитов в среднесрочной перспективе обернется волной дефолтов.

Темпы роста розничных кредитов за семь месяцев 2018 года составили 11,6%, следует из данных ЦБ. Отмечая такое быстрое наращивание объемов выдач, регулятор еще весной текущего года начал бить тревогу, предупреждая о грядущем перегреве рынка. Напомним, что в 2015 году все розничные банки столкнулись с катастрофическим ростом просроченной задолженности по кредитам. У некоторых из ведущих игроков рынка доля таких ссуд доходила до 30-40% от кредитного портфеля.

Драйверы роста

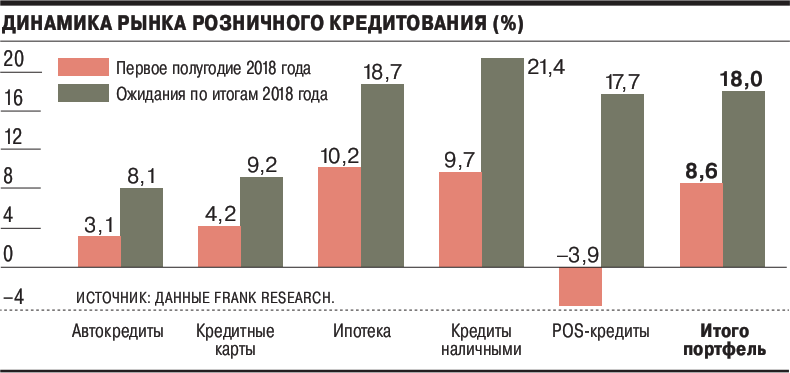

По данным Frank Research Group, драйверами роста розничного кредитования в первом полугодии были ипотечные и нецелевые потребительские кредиты — это два крупнейших сегмента: примерно 45% и 40% всего рынка кредитов физлицам соответственно. Остальные сегменты показали либо слабый рост (4-5% в автокредитовании и картах), либо сокращение портфелей (-4% в POS). "В первом полугодии 2017-го рост был скромным, 2%, и определялся в основном динамикой ипотеки, автокредитов и кредитных карт, в то время как потребкредиты и POS-кредитование показывали незначительное сокращение портфелей — на 1% и 2% соответственно",— указывает аналитик Fitch ratings Руслан Булатов.

При этом бюро кредитных историй фиксируют заметный рост (по данным НБКИ — более 35%) среднего размера кредита, что свидетельствует о том, что долговая нагрузка на заемщика возрастает, а доходы населения растут гораздо медленнее. Любопытно еще одно обстоятельство: за прошедший год на 45% выросла сумма кредита заемщикам старше 60 лет (по данным Объединенного кредитного бюро). Особенно высокими темпами растут выдачи пенсионерам кредитных карт (+191% за год) и ипотечных кредитов (+68%).

Правда, банки больших рисков в стремительном восстановлении розничного кредитования не видят, объясняя его большим отложенным спросом, образовавшимся в кризисные 2014-2015 годы, а также уповая на собственную консервативную политику оценки заемщика. "Возможны кредитные риски, связанные со способностью обслуживать существенное кредитное бремя на длинном горизонте",— отмечают в Альфа-банке, добавляя при этом, что "банк исторически ведет достаточно консервативную рисковую политику".

При этом стоит отметить, что практически все банки с начала 2017 года значительно смягчили перечень требований к заемщикам: в части возраста, стажа работы, подтвержденного дохода. "Сейчас у населения повышенная потребность в кредитах, поскольку на протяжении длительного времени из-за ужесточения банками политики кредитования для большинства кредиты были недоступны",— объясняет зампред правления ОТП-банка Александр Васильев, признавая при этом, что на благоприятную экономическую конъюнктуру многие банки отреагировали упрощением требований к заемщикам. "Тем категориям заемщиков, которые в кризисный период не соответствовали требованиям банков, сейчас проще получить одобрение кредитов,— уточняет он.— Банки сократили объем требуемых документов, упростили анкету, в целом процедура получения кредита стала проще".

Но самое главное: ставки по розничным кредитам в этом году достигли минимумов. По данным Frank Research, на 1 сентября 2018 года минимальные ставки (среднее арифметическое минимальных ставок по продуктам) по кредитам наличными составляли 13,88% годовых, ипотеке — 9,35% годовых, а по кредитным картам — 22,61% годовых. Это минимальные значения за последние пять лет (FR Group ведет оценку ставок с конца 2013 года). Это стимулировало население возвращаться к потребительской модели поведения. Банки существенно снизили ставки по всем типам розничных кредитов, следуя за снижением ключевой ставки ЦБ. "Минимальная ставка по кредиту наличными уменьшилась в среднем на 3-4 процентных пункта,— отмечает вице-президент ВТБ Дмитрий Поляков.— Также мы облегчили доступ к кредитам для заемщиков с невысоким уровнем дохода, обеспечили возможность получения кредита по одному документу без дополнительных справок и увеличили срок кредитования до семи лет".

Хотя темпы роста кредитных портфелей значительно выше прошлогодних, растет доля залоговых кредитов, подчеркивает аналитик ХКФ-банка Станислав Дужинский. "Для них характерны более продолжительные сроки и низкие ставки, а значит, риск-профиль заемщика лучше,— говорит он.— Отношение кредитного портфеля физических лиц, за вычетом ипотеки, к сумме доходов населения за предшествующие 12 месяцев по итогам июня 2018 года составило 13,3%. Для сравнения: в 2013-2014 годах этот показатель составлял 16,3-16,4%". Поэтому, полагает эксперт, оснований для существенных дефолтов нет.

Не забывать о рисках

Вместе с тем в текущей ситуации есть много объективных факторов, которые могут негативно повлиять на способность заемщиков обслуживать свои кредиты.

Во-первых, уже несколько лет нет роста реальных доходов населения. Кроме того, повышение НДС, рост цен на топливо и серьезное ослабление рубля неизбежно отразятся на ценах, что будет съедать все больше доходов, а значит, сокращать остаток, который может идти на оплату банковских долгов. По мнению аналитиков рейтингового агентства "Эксперт РА", все эти факторы приведут к росту количества дефолтов в розничном сегменте уже в ближайшие годы.

Для того чтобы умерить аппетиты участников рынка, ЦБ ввел с 1 сентября повышенные коэффициенты по некоторым типам розничных кредитов. По мнению регулятора, эти меры позволят не увеличивать закредитованность населения. "Банк России принял меры по охлаждению розничного кредитования, увеличив коэффициенты риска по потребкредитам, однако ухудшение качества портфелей на фоне минимального уровня резервирования по рознице за последние несколько лет и применение стандарта МСФО-9 ("Международный стандарт финансовой отчетности (IFRS) 9. Финансовые инструменты" введен в действие на территории РФ в 2016 году, в новой редакции вступил в силу с 1 января 2018 года.— "Ъ") потребует от банков отражения масштабной дооценки кредитного риска уже со следующего года,— предупреждает "Эксперт РА".— В результате до 2020 года розничное кредитование как полноценный драйвер банковского рынка изживет себя, а большинство банков не сможет компенсировать создание резервов доходами от новых выдач и, как следствие, сохранить текущий уровень рентабельности".

Впрочем, по мнению участников рынка, вопрос с закредитованностью населения меры ЦБ не решат. "После вступления в силу этих коэффициентов риска получение кредитов для определенного числа людей даже с удовлетворительным профилем риска будет затруднено. Им придется искать кредитные средства вне банковского рынка",— прогнозирует Станислав Дужинский.

И все же логика в действиях регулятора есть, признают эксперты. "Среднестатистический заемщик в необеспеченном кредитовании более рискованный, чем среднестатистический заемщик в ипотеке,— отмечает Руслан Булатов.— Чаще всего его доходы ниже, и по уровню финансовой грамотности и платежной дисциплины он уступает ипотечному заемщику". В этом сегменте очень быстро растет долговая нагрузка на позитивной стороне цикла, продолжает он, но, когда цикл разворачивается, в первую очередь это сказывается именно на сегменте необеспеченного кредитования. "Также надо учитывать, что если у заемщика есть ипотека и потребительский кредит, то в первую очередь он перестает обслуживать потребительский кредит",— добавляет господин Булатов.

Впрочем, сейчас на руку ЦБ могут сыграть макроэкономические факторы, тормозящие рост рынка. "Волатильность экономики в общем и рубля в частности на фоне ужесточения санкционной политики заставит часть заемщиков пересмотреть свои планы относительно каких-то крупных покупок в пользу накопления,— считает Руслан Булатов.— При этом из-за ослабления рубля банки могут повысить процентные ставки и сократить сроки кредитования, что также ограничит новые выдачи. На ипотеку будет оказывать давление в том числе рост стоимости недвижимости, который возобновился в 2018 году: цены выросли на 2% с начала этого года после нулевого роста в 2017-2016 годах".