Государственные финансы в эпоху старения населения

Одна из важных причин существования государства как такового — безбедное существование немощных людей, не способных себя обеспечить. Но помимо того чтобы верно рассчитать деньги, необходимые на пенсионные программы, государству нужно решить, стоит ли полагаться на разумность и предусмотрительность собственных граждан

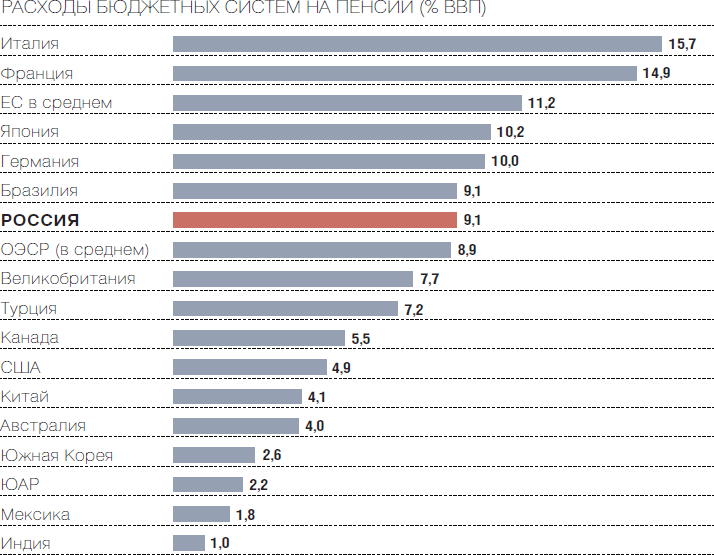

В XX веке пенсионные системы во всем мире столкнулись с системной угрозой: долгосрочной тенденцией старения населения. С 1950 по 2015 год соотношение численности пожилого (старше 65 лет) и работоспособного (20-64 года) населения в мире выросло в 1,5 раза, а в наиболее развитых странах — вдвое и продолжает увеличиваться во всех группах стран.

Традиционная (и до сих пор наиболее распространенная) пенсионная система строится по принципу солидарности поколений: целевые начисления на зарплату каждого поколения работников (взносы) идут на выплаты нынешним пенсионерам. А когда эти работники выходят на пенсию, ее выплачивают из взносов следующего поколения работников. Старение населения означает, что из взносов того же числа работников с каждым годом необходимо платить пенсии все большему числу нетрудоспособных. Понятно, что это влечет либо последовательное снижение пенсий (по отношению к заработной плате), либо необходимость дополнительного финансирования пенсионной системы за счет повышения ставки пенсионных взносов или из других источников.

Вместе со старением меняются и приоритеты населения. Опросы подтверждают естественное предположение, что с возрастом граждане увеличивают поддержку расходов на пенсии и снижают поддержку расходов на образование. Иными словами, чем больше экономическая политика учитывает предпочтения граждан, тем сильнее старение населения уводит ее от целей долгосрочного развития — в пользу текущего потребления. МВФ предельно заострил проблему: возможность провести пенсионную реформу в стране исчезает, как только доля пожилого электората начинает превышать 50%.

В России динамика старения населения особенно сильно выражена, хотя и неравномерна. Процесс шел очень быстро в 1950-1995 годы, затем почти остановился на 20 лет, сейчас вновь резко ускоряется.

Если не менять пенсионную систему, то каждому следующему поколению пенсионеров вследствие демографических сдвигов нужно будет все больше денег. Необходимо найти способ компенсировать это, ответить на вопрос, кто и каким образом "заплатит" за старение населения.

Коллективный разум экономистов выдвинул несколько идей, они опробованы в разное время и в разных странах.

Идея 1. Отказ от гарантированного размера пенсии

Гибкое формирование пенсионных прав — Германия, Италия, Швеция, Китай

Долгое время важнейшим достоинством считалась предсказуемость пенсионной модели, то есть возможность заранее рассчитать будущий размер пенсии каждого работника. Но при старении населения это достоинство оборачивается серьезной проблемой: обеспечение растущего числа получателей ожидаемой пенсией требует постоянного дополнительного финансирования, что подрывает стабильность бюджета. Не спасает даже рост производительности труда: одновременно растет и зарплата работников, а пенсионные обязательства привязаны к ней.

Чтобы уйти от этой проблемы, и был предложен новый тип пенсионной модели — с гибким формированием пенсионных прав: они накапливаются не в денежных, а в условных расчетных единицах (баллах), стоимость которых определяется с учетом имеющихся финансовых ресурсов. Гибкое формирование пенсионных прав получает все больше распространение, в разных видах им пользуются Германия, Италия, Швеция и Китай.

Идея 2. Накопительная (частная) пенсионная система

Чили, Австралия, Голландия, Польша, Венгрия, Аргентина, Мексика

Полный уход от принципа солидарности поколений: пенсионные взносы каждого работника направляются не на выплаты текущим пенсионерам, а на индивидуальный счет самого работника, эти средства инвестируются, по завершении трудовой карьеры пенсия финансируется из накопленных средств и инвестиционного дохода. Инвестируют средства негосударственные пенсионные фонды, так что накопительные системы часто называют "частными", несмотря на то что правила игры (включая обязательную ставку отчислений) устанавливает государство. Впервые накопительная система была введена в Чили в 1981 году, после чего получила огромную популярность: возникло ощущение, что "приватизация" полностью снимает с государства проблемы, связанные со старением.

Но полностью заменить традиционную распределительную систему накопительной крайне трудно, это требует огромных расходов в переходный период. Раз взносы работников направляются на их персональные счета, нужно найти другой источник финансирования текущих пенсионных выплат. Чили решила эту проблему за счет проведения сверхжесткой бюджетной политики: в переходный период профицит государственных финансов превышал 5% ВВП.

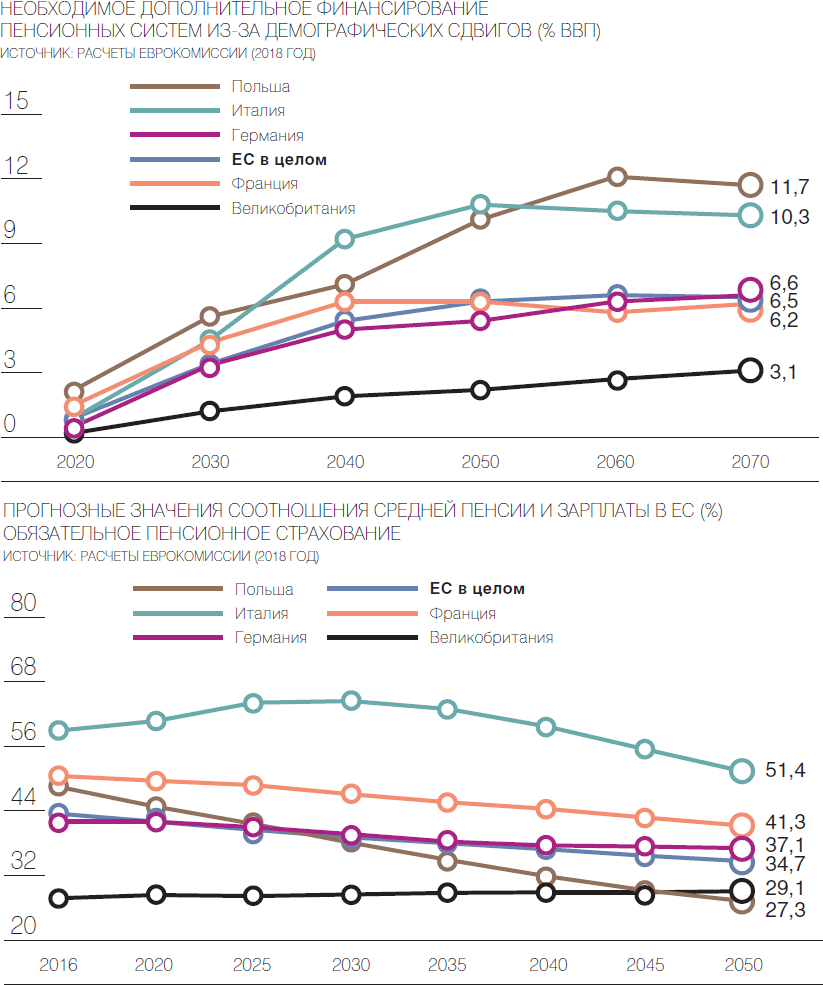

В странах с более щедрыми пенсионными выплатами размеры такого финансирования намного больше: скажем, во Франции потребовалось бы в течение многих лет ежегодно находить дополнительно по 15% ВВП на пенсии. Понятно, что в таких случаях стоит рассматривать скорее не замену, а добавление накопительной компоненты.

Обычно люди, как показывают опросы, стремятся работать, пока вообще способны к самостоятельной деятельности

Фото: Алексей Куденко, Коммерсантъ

По этому пути пошли многие страны, особенно в Латинской Америке и Восточной Европе. Их опыт показал, что накопительные системы вовсе не панацея.

Во-первых, как и в схеме с гибким формированием пенсионных прав, старение ведет здесь к снижению относительного размера пенсии — то есть ее доли от зарплаты. Формально обязательства государства не должны расти, но политические и социальные соображения нередко вынуждают выделять дополнительные средства на поддержку пенсионной системы.

Во-вторых, в странах с относительно слабой финансовой системой, особенно зависящих от экспорта природных ресурсов, реальная стоимость накопленных активов может резко меняться от года к году — из-за колебаний фондового рынка и всплесков инфляции. И работники, оформившие пенсию в 2015 или 2016 году, после падения цен на нефть, получат намного меньшую пенсию, чем работники с таким же стажем и зарплатой, оформившие пенсию в 2012-2013 годах.

В-третьих, накопительные пенсии могут не обеспечивать даже прожиточного минимума тем, кто имел небольшой стаж или низкую зарплату.

Испробовав накопительную систему, некоторые страны, к примеру Аргентина и Венгрия, отказались от нее, другие же — Польша, Румыния и страны Балтии — стали направлять туда существенно меньше ресурсов. Всемирный банк и другие международные организации также изменили отношение к накопительным системам: теперь они рассматриваются не как оптимальный вариант для всех стран, а как полезный элемент пенсионной системы, который дополняет другие, повышая общую устойчивость.

Идея 3. Индексация пенсионного возраста

Автоматическая индексация — Италия, Голландия, Дания; повышение возраста выхода на пенсию — большинство развитых стран

Один из популярных ответов на старение населения — повышение пенсионного возраста. Оно сдвигает границу между трудоспособным и пожилым населением и позволяет поддерживать стабильные пропорции между этими возрастными группами.

Все большее распространение получает прямая привязка пенсионного возраста к ожидаемой продолжительности жизни. Автоматически это теперь происходит в Италии, Голландии и Дании; соотношение продолжительности работы и заслуженного отдыха, как и соотношение числа работников и пенсионеров, поддерживается на постоянном уровне, и каждое поколение само "платит" за свое старение.

Оправданность такой политики подтверждают данные Всемирной организации здравоохранения: по мере роста общей продолжительности жизни растет и продолжительность здоровой жизни. Условно говоря, нынешние 60-летние мужчины по состоянию здоровья сопоставимы с 55-летними 20-25 лет назад.

Идея 4. Создание условий для добровольного более позднего выхода на пенсию

Южная Корея

Теоретической основой этого подхода служит концепция полного жизненного цикла: каждый человек сначала, в период работы, проходит стадию уплаты пенсионных взносов, а затем стадию получения пенсии. В зависимости от индивидуальных предпочтений молодой человек, выходящий на рынок труда (предположим, он способен планировать свое экономическое будущее), может выбрать: или платить пенсионные взносы побольше, или работать подольше, чтобы увеличить будущую пенсию, или смириться с меньшей пенсией. Экономическое моделирование предсказывает, что для большинства людей в такой ситуации лучшим кажется вариант более позднего выхода на пенсию.

Меры, стимулирующие поздний выход на пенсию, становятся все более популярными в мире, хотя пока и не сложились в стандартный набор. Эффект такой политики можно проследить на примере Южной Кореи, где фактический возраст выхода как мужчин, так и женщин с рынка труда (72 года) превышает номинальный пенсионный возраст на 9 лет.

Подход выглядит весьма привлекательно, но результаты даст лишь при выполнении нескольких условий. Предпочтения работников должны носить рациональный характер: они должны понимать устройство пенсионной системы (в частности, источник финансирования выплат) и сознавать, каковы реальные (а не желаемые) варианты. В частности, им важно представлять, что старение населения делает невозможным вариант "в пенсионной системе ничего не должно меняться".

Судя по всему, эти условия пока не выполнены в России: опросы показывают, что повышение пенсионного возраста почти в равной степени не одобряется респондентами пенсионного, предпенсионного и молодого возраста.