Принуждение к росту

рейтинг

Первый квартал 2018 года прошел для российской банковской системы, несмотря на техническое падение активов, удачно: объемы кредитования и прибыли растут, расчистка балансов от проблемных кредитов завершилась. Можно говорить о восстановлении рентабельности банковской системы. Впрочем, эти тренды пока нельзя назвать устойчивыми.

Активная коррекция

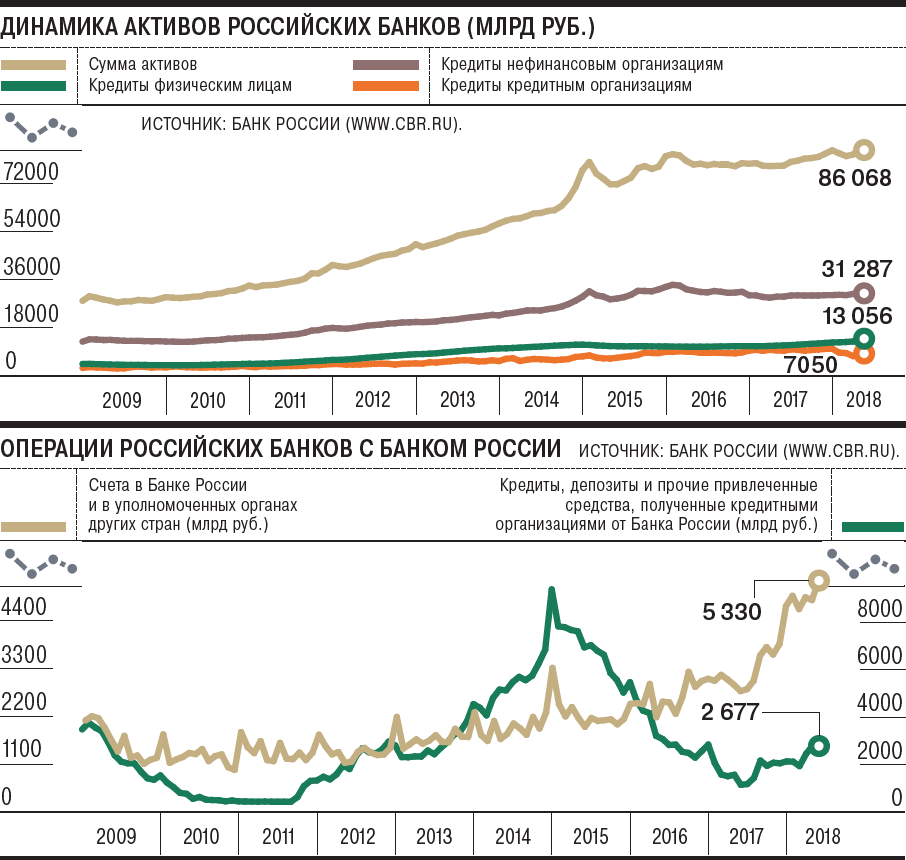

По итогам первого квартала 2018 года активы российского банковского сектора сократились на 1,8%, с 85,192 трлн до 83,601 трлн руб.; если вычесть фактор валютной переоценки, то, по данным Банка России, падение активов было несколько меньшим — 1,6%. ЦБ указывает, что такое падение стало возможным, потому что "январская консолидация бизнеса крупных банков привела к снижению их взаимных межбанковских операций", то есть из-за технических факторов. "Если мы очистим баланс от валютной переоценки, наибольшие изменения приходятся на портфель межбанковских кредитов. То есть объяснение ЦБ находит подтверждение",— говорит начальник аналитического управления Нордеа-банка Дмитрий Феденков.

"Сокращение активов произошло только в межбанковском кредитовании (-28%), тогда как объем кредитования населения и компаний вырос на 2,2% в первом квартале 2018 года,— констатирует директор Центра стратегической координации Росбанка Алексей Смирнов.— Наиболее значительные сокращения межбанка произошли в процессе присоединения ВТБ24 к ВТБ, а также в банке "ФК Открытие" и Бинбанке".

Если говорить об абсолютных цифрах, ситуация примерно такова. Активы банка ВТБ на 1 апреля составляли, по данным рейтинга "Интерфакс-ЦЭА", 11,768 трлн руб., в то время как на 1 января совокупные активы банков ВТБ и ВТБ24 до их объединения находились на уровне 13,236 трлн руб. Активы банка "ФК Открытие" за первый квартал уменьшились на 28,1% — с 1,765 трлн до 1,269 трлн руб., Бинбанка — на 17,5% (с 1,012 трлн до 0,835 трлн руб.), активы еще одного крупного санируемого банка, Промсвязьбанка,— на 12,4% (с 0,979 трлн до 0,857 трлн руб.). Таким образом, при общем падении активов банковской системы на 1,591 трлн руб. сокращение суммарных активов ВТБ и ВТБ24 после их объединения составило 1,468 трлн руб., падение активов находящихся под санацией ЦБ "ФК Открытие", Бинбанка и Промсвязьбанка — 0,795 трлн руб. В сумме это больше сокращения активов системы в целом, следовательно, у остальных банков в целом активы выросли (примерно на 0,8%).

Отметим также, что в случае с санируемыми банками значительная часть падения активов, по данным рейтинга "Интерфакс-ЦЭА", пришлась на кредиты нефинансовым организациям — видимо, это было связано со списанием безнадежных ссуд.

"Идут два процесса,— говорит старший аналитик "ВТБ Капитал" Михаил Шлемов.— С одной стороны, объединение банков приводит к сокращению внутригруппового фондирования. И второй момент: продолжающаяся корректировка чистых активов санируемых банков, то есть фактически списание части их кредитного портфеля, а также дополнительное резервирование на потери по ссудам, которое приводит к снижению чистых активов. И этот процесс не одномоментный, он будет продолжаться, так что продолжение негативной динамики активов санируемых банков вполне возможно".

Топ-10 банков с наихудшими показателями прироста активов*

|

*Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2018 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2018 года или на 1 апреля 2018 года.

Топ-10 банков с наилучшими показателями прироста активов*

|

Корпорации берут свое

В первом квартале 2018 года наблюдалось оживление рынка корпоративного кредитования: прирост корпоративного кредитного портфеля — 1,4%, с учетом валютной переоценки — 1,8% против падения на 3,1% и на 0,9% соответственно в первом квартале 2017-го (данные ЦБ РФ).

"Мы наблюдаем постепенное восстановление спроса на кредитные ресурсы нефинансового сектора,— рассказывает Алексей Смирнов.— В частности, наблюдается увеличение инвестиционной активности в капиталоемких отраслях, таких как горнодобывающая и обрабатывающая промышленность, и в некоторых других направлениях, например в сельском хозяйстве".

Если учесть, что в 2016 году рынок корпоративного кредитования довольно сильно просел (-9,5% за год), вполне можно было бы говорить о смене тенденции и восстановлении спроса на кредитные ресурсы. Однако некоторые эксперты не склонны торопить события.

"К сожалению, тот темп роста кредитного портфеля, который отмечается в последнее время в целом по системе, довольно низок — я бы считал преждевременным заявлять о старте нового кредитного цикла",— полагает Дмитрий Феденков.

Михаил Шлемов придерживается противоположной точки зрения. "Мы считаем, что это начало нового тренда, начало нового кредитного цикла,— говорит он.— Чуть раньше мы видели аналогичную смену тенденций на рынке розничного кредитования, теперь процесс дошел до корпоративного сегмента". При этом аналитик считает, что темпы роста рынка корпоративного кредитования не достигнут тех уровней, которые наблюдались до 2014 года (12,1% в 2010 году, 26,0% — в 2011-м, 12,7% — в 2012-м и 2013-м), и в целом этот рост будет коррелировать с темпами роста номинального ВВП, то есть об окончании периода спада в корпоративном кредитовании можно говорить практически наверняка.

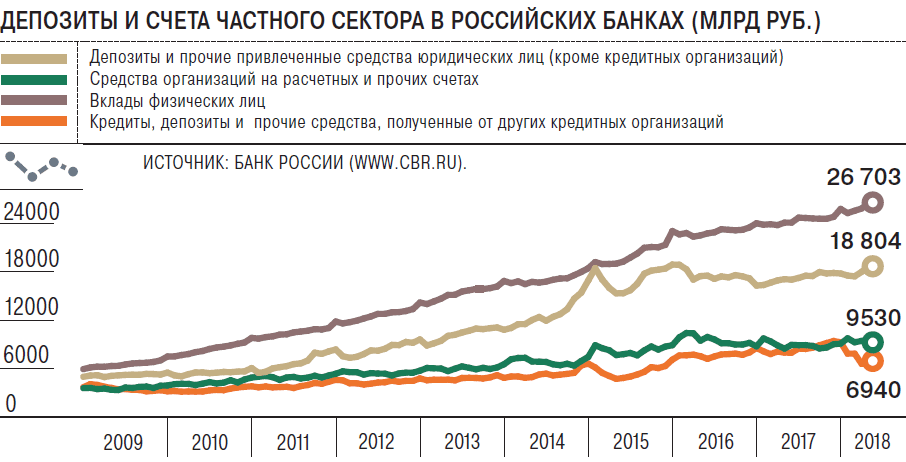

Одновременно с ростом корпоративного кредитного портфеля наблюдалось некоторое ухудшение его качества. По данным Банка России, объем просроченной задолженности по корпоративному кредитному портфелю увеличился на 8,5%, а удельный вес просроченной задолженности по кредитам нефинансовым организациям вырос с 6,4% до 6,9% (данные с учетом валютной переоценки).

Впрочем, и в этом случае эксперты склонны связывать ухудшение общих показателей с влиянием фактора санации трех крупных банков. "Прирост просроченной задолженности нефинансовых организаций за первый квартал 2018 года составил 160 млрд руб. Этот рост преимущественно объясняется увеличением резервов тремя банками — "ФК Открытие", Промсвязьбанком и "Трастом". Абсолютный прирост просроченной задолженности этих банков за первый квартал 2018 года — более 140 млрд руб.",— поясняет Алексей Смирнов.

Также, согласно его данным, по итогам первого квартала доля просроченной задолженности практически не изменилась у банков с госучастием, оставшись на уровне 3,7%, у банков с иностранным участием уменьшилась с 3,4% до 3,3%, у прочих частных банков (без учета санируемых) выросла с 4,4% до 4,5%. А вот у санируемых банков наблюдался резкий рост — с 30,7% до 37,2%.

Такая динамика, вероятно, свидетельствует о том, что российские банки в основном завершили расчистку балансов от проблемных кредитов, образовавшихся по итогам кризиса 2014-2015 годов. И теперь списания носят скорее точечный характер. "Процесс расчистки идет — вопрос только в том, какой объем проблемных кредитов банк может признать без критического снижения достаточности капитала,— описывает ситуацию Дмитрий Феденков.— Насколько активно идет данный процесс в том или ином банке, во многом зависит и от внимания, которое проявляет к этой кредитной организации регулятор".

Факторы неопределенности

Неплохим вышел первый квартал и с точки зрения того, какую прибыль получили кредитные организации: она достигла 352 млрд руб., превысив прежний рекорд, установленный в первом квартале прошлого года (339 млрд руб.).

"Если посмотреть на отчетность крупнейших банков, которые генерируют львиную долю прибыли отечественной банковской системы, видно, что их финансовые результаты оказались выше прогнозов в первую очередь благодаря снижению резервирования по проблемным ссудам,— считает Михаил Шлемов.— На мой взгляд, это говорит о том, что мы полностью прошли стадию активного досоздания резервов времен кризиса, и о достаточно здоровом росте кредитования и постепенном восстановлении рентабельности банков".

Впрочем, о том, насколько устойчива эта тенденция, говорить пока рано, полагают эксперты. Прежде всего потому, что уже в апреле ситуация изменилась: новый пакет санкций США в отношении России оказался весьма болезненным для некоторых крупных корпораций (прежде всего для "Русала" и других компаний Олега Дерипаски).

Российские банки тоже почувствовали негативное влияние этих решений, хотя напрямую санкции их не затронули. "По данным ЦБ, за четыре месяца этого года совокупная прибыль банков составила 537 млрд руб., что на 3% ниже, чем за аналогичный период прошлого года",— отмечает Алексей Смирнов. Правда, он тем не менее считает, что по итогам 2018 года совокупная прибыль банковского сектора может превысить 1,5 трлн руб., то есть уровень прошлого года без учета убытков санированных банков.

Финансовый результат во многом зависит от того, какое развитие получат введенные санкции: приведут ли они к реализации кредитного риска. С учетом того что вовлечены крупные российские корпорации, воздействие на финансовый результат может быть существенным, полагает Дмитрий Феденков. Санкции препятствуют росту инвестиционной активности и, как следствие, могут привести к замедлению темпов роста корпоративного кредитования. Соответственно, в условиях и без того сжатого спроса, усугубившегося геополитической напряженностью, конкуренция за активных и финансово устойчивых заемщиков возрастает: "рынок клиента" сохраняется, ценовая борьба обостряется и снижает эффективность трансакций для банков.

Еще одним фактором, который может повлиять на развитие бизнеса и прибыльность российских банков, является динамика процентных ставок на внутреннем рынке. В конце апреля Банк России прервал длительный цикл снижения процентных ставок, оставив ключевую ставку без изменений — на уровне 7,25% годовых. Аналогичное решение было принято и в июне. И если раньше банкиры с уверенностью говорили, что ждут в течение года снижения ставки ЦБ примерно до 6,5%, теперь ожидания изменились.

"Мне кажется, что ЦБ в данном случае хочет дождаться инициатив нового правительства — насколько они окажут влияние на инфляцию уже в 2019 году",— говорит Михаил Шлемов. При этом он обращает внимание на то, что помимо "обычной" инфляции, индекса потребительских цен, существует еще инфляция, рассчитываемая исходя из стоимости ключевой потребительской корзины, и она сейчас находится вблизи 4% в годовом выражении, что может удержать регулятора от дальнейшего снижения процентных ставок, равно как и рост доходности доллара на фоне повышения ставки ФРС США.

Заметим, что первые соответствующие заявления регулятора уже последовали. После объявления о планах правительства повысить НДС с 18% до 20% с 2019 года глава ЦБ Эльвира Набиуллина сообщила, что Центробанк допускает рост в связи с этим инфляции на 1 процентный пункт, до 4%, уже в текущем году, а в 2019-м — краткосрочный подскок до 4,5%. В таких условиях не исключено, что пауза в переходе к нейтральной денежно-кредитной политике, обещанной Центробанком уже в нынешнем году, может затянуться из-за опасений регулятора относительно роста инфляционных ожиданий.

"От Центробанка можно ожидать осторожных шагов, которые будут делаться с оглядкой на инфляционные ожидания, динамику доходов населения и анализ того, насколько временный характер носят факторы воздействия на инфляцию",— прогнозирует Дмитрий Феденков. Дальнейшее снижение ключевой ставки может придать импульс процессу кредитования, однако, с другой стороны, это может негативно сказаться на динамике депозитов, отмечает аналитик.

"Согласно пресс-релизу Банка России, в 2018 году будет продолжен переход к нейтральной денежно-кредитной политике, однако значение нейтральной ключевой ставки сместилось к верхним значениям 6-7%",— говорит Алексей Смирнов. К концу 2018 года он ожидает снижения ключевой ставки как минимум на 0,25 процентного пункта, а к концу 2019 года считает вероятным ее дальнейшее снижение до 6,5-6,75% годовых. При этом его прогноз роста объемов розничного кредитования в 2018-2020 годах — 13% в год, корпоративных кредитов — 6% в год.

Михаил Шлемов, в свою очередь, отмечает, что пауза в снижении ставки ЦБ не остановит процесс снижения кредитных ставок банков, так как еще сохраняется потенциал от предыдущих снижений и продолжается удешевление фондирования.

Топ-10 банков с наихудшими показателями прироста капитала*

|

Топ-10 банков с наилучшими показателями прироста капитала*

|

*Расчеты на основании рейтинга "Интерфакс-ЦЭА". Учитывались показатели 100 крупнейших банков по объему активов на 1 апреля 2018 года. Не учитывались показатели банков с отрицательным капиталом на 1 января 2018 года или на 1 апреля 2018 года.