Суммарная долговая нагрузка компаний со спекулятивными (ниже инвестиционного уровня Baa3) рейтингами в регионе EMEA (Европа, Ближний Восток и Африка) за последний год почти не изменилась, составив $1,1 трлн, подсчитали аналитики рейтингового агентства Moody’s (расчеты учитывают 590 компаний, оценку кредитоспособности которых проводит агентство). На пять крупнейших заемщиков приходится 20% долга, подлежащего рефинансированию каждый год, на топ-25 — половина нагрузки (в среднем их долг составляет $17 млрд против $62 млрд у топ-25 компаний с инвестиционным рейтингом).

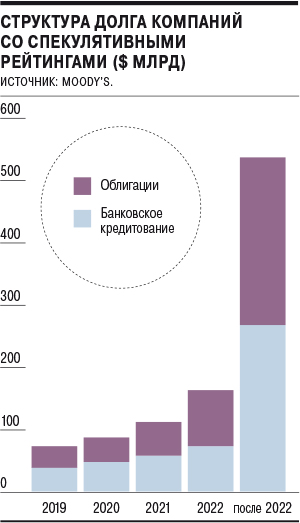

41% долга — $463 млрд подлежит уплате в 2019–2022 годах (год назад на платежи в 2018–2021 годах приходилось 43% долга), в целом нагрузка относительно ровно распределена по годам и возрастает по мере удлинения срока обязательств, указывается в докладе. «В целом компании со спекулятивными рейтингами более чувствительны к увеличению стоимости заимствований, но такое распределение сдержит негативный эффект от ожидаемого повышения ставок по мере ужесточения монетарной политики»,— говорится в докладе. Также в агентстве отмечают, что с 2017 года банковское кредитование превысило выпуск облигаций в качестве источника финансирования ($546 млрд против $512 млрд), тогда как в предыдущие пять лет наблюдалась обратная тенденция.

Несмотря на относительно незначительные изменения общего объема долговой нагрузки, в ряде стран долги выросли из-за ослабления нацвалют. В РФ, напротив, резкое сокращение обязательств компаний со спекулятивным рейтингом произошло из-за повышения оценок кредитоспособности 19 крупных компаний, включая «Роснефть» и «Газпром» (их оценки были повышены вслед за изменением прогноза по суверенному кредитному рейтингу РФ в январе 2018 года). В итоге доля РФ в общем объеме долговой нагрузки в регионе ЕМЕА сократилась с 22% до 6%. Рейтинги шести крупных турецких компаний, напротив, были снижены в марте на фоне негативного пересмотра суверенного рейтинга страны. По секторам же выше всего нагрузка в телекоме — $183 млрд, бизнес-услугах и транспорте (по $104 млрд). В пересчете на одну компанию пики нагрузки также наблюдаются в телекоме ($6,8 млрд), автопроме и медиа (по $4 млрд).