Разменяли триллион

рейтинг

2017-й стал годом начала восстановления российской банковской системы после кризиса 2014-2015 годов. Заметно выросли объемы розничного кредитования, понемногу восстанавливается корпоративное, сокращается количество отзываемых лицензий, растет процент прибыльных кредитных организаций, наблюдается качественное улучшение платежной дисциплины клиентов. Портит картину то, что рост корпоративного кредитного портфеля идет в основном за счет государственных проектов. И — попадание под процедуру санации трех крупнейших частных банков, что привело к сокращению прибыли всей банковской системы, которая в противном случае вышла бы на исторический максимум, превысив 1 трлн руб.

Итоги года

2017 год для российской банковской системы сложился в целом удачно. Несмотря на финансовые сложности ряда крупнейших игроков, приведшие к введению в эти кредитные организации временных администраций Центробанка и началу процедур их санации, общие показатели сектора продемонстрировали хороший рост.

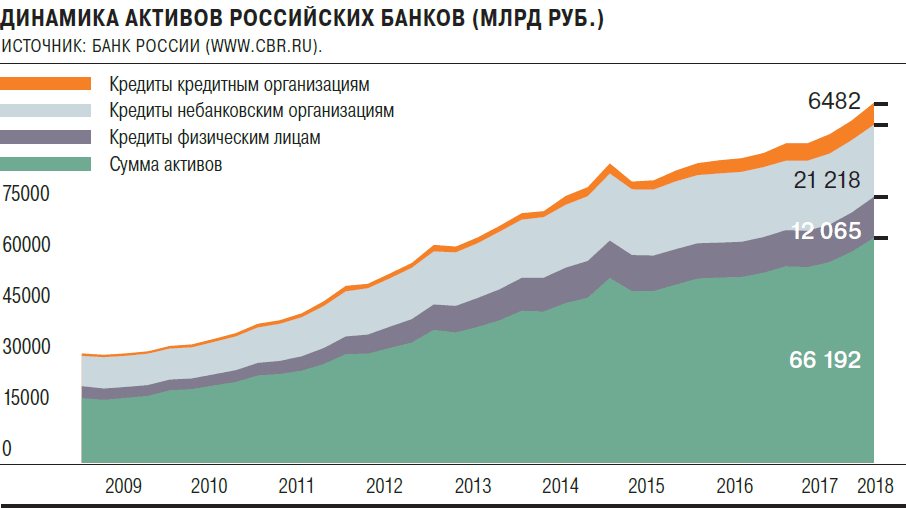

Суммарные активы российских банков, согласно статистике ЦБ, за год выросли на 6,4% — с 8,06 трлн до 8,52 трлн руб. (по итогам 2016 года было падение на 3,5%), причем больше половины (57%) прироста активов (2,94 трлн из 5,13 трлн руб.) пришлось на четвертый квартал. Начал расти кредитный портфель: общая сумма кредитов и иных ссуд на начало 2018 года составила 58,12 трлн руб. против 55,62 трлн годом ранее (+4,5%) — это хороший рост, особенно если учесть, что в 2016 году падение данного показателя составило 3,3%.

Банк России рассчитывает динамику основных показателей банковского сектора с учетом валютной переоценки. Кроме того, он учитывает результаты только тех банков, которые являлись действующими на конец отчетного года — иными словами, если банк растерял активы и кредитный портфель и при этом лишился лицензии, его показатели на расчетах ЦБ не скажутся. С учетом того что рубль в 2017 году дорожал (официальный курс на начало года — 59,90 руб./$, на начало 2018-го — 57,04 руб./$), а банки, в том числе испытывающие финансовые трудности, продолжали вымирать (по итогам 2017 года в России стало на 56 действующих кредитных организаций меньше), статистика Центробанка выглядит еще более впечатляющей: рост активов за 2017 год — 9,0% (в 2016 году — 3,4%), рост кредитования экономики — 6,2% (за 2016-й — снижение на 0,8%).

Деньги — в массы

Все опрошенные "Ъ" эксперты в числе главных тенденций 2017 года выделили довольно значительный темп роста розничного кредитования. Действительно, если исходить из балансовых данных, объем кредитов российских банков физическим лицам за прошлый год вырос на 12,7% — с 10,8 трлн до 12,2 трлн руб. (в 2016-м — рост на 1,1%). Оценки по методике Банка России дают похожие цифры: рост на 13,2% против 2,5% в 2016-м, что вполне объяснимо: валютные кредиты сейчас не в моде — на них приходится лишь около 1,5% розничного кредитного портфеля российских банков, поэтому фактор валютной переоценки большой роли не играет.

Нынешним темпам роста, конечно, далеко до показателей 2011-2013 годов, когда розничное кредитование росло на 30-40% в год, но на фоне 2016 года, а тем более 2015-го, когда был зафиксирован спад на 5,7%, 13-процентный рост — серьезное достижение.

"Рост был обеспечен самими участниками рынка: банки охотно давали деньги в кредит, создавая доступные продукты, а клиенты, сменив тактику накопления и сохранения сбережений, начали активнее тратить,— говорит первый зампред правления банка "Русский стандарт" Евгений Лапин.— Мы это связываем как с ростом потребительской активности, улучшением платежеспособности и снижением уровня просрочки клиентов, так и со снижением процентных ставок и повышением привлекательности банковских продуктов по целому ряду параметров".

Падение ставок по розничным кредитам в 2017 году действительно было значительным. Согласно данным ЦБ, по кредитам на срок от одного года, на которые сейчас приходится 98% от общего объема займов, выдаваемых банками физическим лицам, средневзвешенные ставки упали с 15,8% годовых в январе до 12,5% в декабре. В значительной степени этому способствовала денежно-кредитная политика Банка России, который в течение всего года планомерно снижал уровень своей ключевой ставки, опустив его с 10% до 7,75% годовых. "Снижение ставок обусловлено как объективными факторам — снижением рисковой составляющей заемщика и стоимостью фондирования для банка, так и ужесточением конкуренции за добросовестных клиентов",— добавляет Алексей Смирнов, директор Центра стратегической координации Росбанка.

При этом если в начале 2017 года эксперты отмечали, что практически весь прирост розничного портфеля банков происходит за счет ипотечного кредитования, то к концу года "подтянулось" и необеспеченное потребительское кредитование и диспропорция несколько уменьшилась.

"Рост кредитования в 2017 году связан с продолжающимся восстановлением рынка после кризиса 2014-2015 годов и удовлетворением отложенного спроса,— полагает директор по аналитике банка "Открытие" Дмитрий Харлампиев.— Это восстановление было подкреплено снижением ставок, которое в особенности стимулировало рост в отдельных сегментах, таких как ипотека и рефинансирование потребительских кредитов, выданных по высоким ставкам высококлассным заемщикам в кризисный период. Локомотивом роста кредитования в 2017 году стала ипотека, показавшая прирост на 15%, при этом потребительские кредиты также продемонстрировали сильную динамику: прирост составил 11%".

Схожие оценки темпов роста по сегментам дает и начальник управления клиентских исследований ВТБ Дмитрий Лепетиков. "Основные секторы розничного кредитования росли достаточно равномерно,— говорит он.— Несколько опережала остальные направления ипотека (рост портфеля за год — 15%), чуть медленнее увеличивались необеспеченные потребительские кредиты (+12%). Мы предполагаем примерно такое же развитие событий в 2018 году".

Другие эксперты также настроены оптимистично относительно перспектив роста рынка розничного кредитования в текущем году. "В 2018 году мы ожидаем некоторого ускорения роста рынка с по-прежнему опережающим расширением ипотечного кредитования, что будет в том числе определяться дальнейшим снижением ставок, пусть и более умеренным, чем в 2017 году, а также ростом доходов и конечного спроса",— прогнозирует Дмитрий Харлампиев. "В 2018 году сегмент необеспеченного розничного кредитования продолжит развиваться и продемонстрирует положительную динамику на уровне от 12% до 20% — по нашим консервативному и базовому прогнозам соответственно",— отмечает Евгений Лапин.

Что касается динамики ставок по кредитам, то эксперты прогнозируют дальнейшее их снижение в текущем году. "Мы предполагаем, что динамика процентных ставок по кредитам и депозитам в 2018 году будет соответствовать движению ключевой ставки Банка России. Мы ожидаем уменьшения ставок на 1-2 процентных пункта с сохранением сложившихся соотношений между разными видами кредитов",— говорит Дмитрий Лепетиков.

Одновременно со ставками по кредитам будут снижаться и ставки по вкладам физических лиц. "По нашим прогнозам, в 2018 году процентные ставки продолжат снижение — это касается ставок и по кредитам, и по депозитам,— рассказывает Евгений Лапин.— При этом помимо снижения ключевой ставки фактором, влияющим на изменение ставок по депозитам, является комфортный уровень ликвидности в банковском секторе. Портфели пассивов на сегодня достаточны для обеспечения текущих потребностей банков по развитию кредитования, поэтому нет необходимости в их существенном наращивании".

Стоит отметить, что рост кредитования населения сопровождался улучшением качества розничного портфеля российских банков. На фоне существенного роста объемов кредитования объем просроченной задолженности по кредитам физическим лицам в 2017 году даже немного сократился — с 858 млрд до 848 млрд руб. (-1,2%). По методике Банка России цифра скромнее — сокращение на 0,4% (основная причина, по всей видимости, в том, что банки, лишившиеся лицензий, исчезли из статистики вместе со своими проблемными кредитными портфелями), однако на фоне роста кредитования даже это вылилось в существенное сокращение удельного веса просроченной задолженности в розничных портфелях — с 7,9% до 7,0% (на начало 2016 года было 8,1%, на начало 2015-го — 5,9%).

"Мы наблюдаем качественное улучшение платежной дисциплины клиентов, клиенты стали гасить кредиты быстрее и в большем объеме,— рассказывает руководитель дирекции по работе с проблемными активами банка "Русский стандарт" Эдуард Быстрай.— По нашим оценкам, доля платежей по ссудам, не погашенным в срок, продолжит сокращаться в 2018 году и уже через год сможет достичь докризисных показателей. На улучшение платежеспособной дисциплины влияют, во-первых, рост доходов населения, а во-вторых, активизация работы самих банков — это касается и более внимательной оценки потенциальных заемщиков, и новых подходов кредитных организаций к работе со своей клиентской базой, в том числе с проблемными кредитами".

Не до бизнеса

В сегменте корпоративного кредитования, если исходить из данных ЦБ на основе балансовых показателей банков по итогам 2017 года, наблюдался околонулевой (+0,2%) рост. Что на фоне всплеска розничного кредитования смотрится не слишком убедительно, но на фоне результатов 2016 года, когда объем корпоративного кредитования просел на 9,5%, может считаться достижением. Расчеты самого Центробанка (за вычетом данных по не дожившим до конца года банкам и с учетом фактора валютной переоценки) дают более радужную картину: объем кредитов нефинансовым организациям в 2017 году вырос на 3,7% против падения в 2016 году на 1,8%.

Правда, рост кредитования предприятий нефинансового сектора экономики в прошлом году был связан в основном с реализацией государственных программ, напоминают эксперты. "Пока не наблюдается заметного восстановления инвестиционной активности частных компаний, а положительная динамика инвестиций была связана в большей степени с несколькими крупными инфраструктурными госпроектами",— отмечает Алексей Смирнов.

Соответственно, и рост кредитного портфеля в основном пришелся на сегмент крупных государственных банков, остальные же оживления рынка почти не ощутили. "Объемы кредитования корпоративных заемщиков стагнируют,— описывает ситуацию Дмитрий Харлампиев.— При этом у банков есть избыток ликвидности и нехватка качественных заемщиков, что вызывает рост конкуренции за них и падение ставок. Большие инфраструктурные проекты финансируются крупными государственными банками. Остальные банки вынуждены конкурировать за клиентов в области кратко- и среднесрочного оборотного кредитования. Конкуренция среди банков приводит, с одной стороны, к снижению ставок и улучшению условий для заемщиков, однако вместе с тем оказывает давление на процентную маржу банков, которой может не хватать для покрытия стоимости риска и операционных расходов".

Следует отметить, что низкая кредитная активность банков на корпоративном рынке может объясняться не только отсутствием инвестиционного спроса в экономике, но и высокими процентными ставками на денежном рынке. Так, в течение почти всего первого квартала Центробанк держал ставки привлечения по операциям постоянного действия на уровне 9% годовых, еще в середине сентября на абсолютно безрисковых операциях размещения средств в ЦБ банкиры зарабатывали 8% годовых и лишь к концу года ставки по этим операциям упали до 6,75%. Между тем привлекали средства банки гораздо дешевле: на начало года средние ставки по депозитам физических лиц на срок до одного года (на депозиты такой срочности привлекается сейчас около 90% общего объема вкладов) в 30 крупнейших банках находились на уровне 6,41% годовых, в декабре — 5,20%.

Очевидно, что такая высокая (более 3,5 процентного пункта) разница между ставками привлечения и безрискового размещения средств, да еще и в условиях рубля, совсем не стимулировала банкиров рисковать и заниматься кредитованием. И если на рынке кредитования физических лиц кредитная активность окупалась высоким уровнем ставок (15,8% годовых на январь, 12,5% на декабрь — по занимающим более 95% рынка кредитам на срок от одного года), то в случае с нефинансовыми организациями, где ставки в начале года колебались в районе 11,3-12,2% годовых, а к концу опустились до 9,1-9,2%, премия за риск, видимо, казалась недостаточной — вероятно, проще было одолжить деньги Центробанку. Что банкиры охотно и делали: за 2017 год объем средств российских банков на счетах в Банке России вырос на 55%. По абсолютной величине это 1,7 трлн руб., что превышает даже показатели прироста рынка кредитования физических лиц (1,4 трлн руб.).

Кроме того, негативное воздействие на рынок кредитования оказал существенный рост ожившего после снижения ставок в экономике рынка корпоративных облигаций: крупные заемщики зачастую выбирали его как более дешевый по сравнению с кредитованием способ финансирования. Банкиры также предпочитали работу с облигациями: объем их вложений в долговые ценные бумаги за 2017 год вырос на 6,2%, или на 582 млрд руб., что в два с лишним раза меньше прироста розничного кредитного портфеля, но на порядок больше прироста корпоративного (58 млрд руб.).

Алексей Смирнов, в свою очередь, отмечает, что помимо замещения крупными заемщиками кредитов облигационными займами на динамику корпоративных кредитных портфелей в 2017 году повлияла и санация ряда крупнейших банков, в ходе которой они списали значительный пул просроченных корпоративных долгов. При этом он полагает, что уже в текущем году сегмент корпоративного кредитования ускорит рост. "В 2018 году мы ожидаем продолжения восстановления доходов компаний и роста спроса на заемные средства. Рост банковских кредитных портфелей может достигнуть 7%",— прогнозирует эксперт.

Системное восстановление

Совокупная прибыль российского банковского сектора по итогам 2017 года составила 790 млрд руб., что на 15% меньше, чем по итогам 2016 года (930 млрд руб.). При этом значительное влияние на динамику прибыли оказали масштабные списания капитала в связи с доформированием резервов в крупных банках, в которых во второй половине 2017 года была введена временная администрация ЦБ. И начат процесс санации с применением нового механизма — силами Центробанка с использованием средств Фонда консолидации банковского сектора. Как следует из оценок Банка России по итогам третьего квартала 2017 года, списания в банках "ФК Открытие" и Бинбанка привели к сокращению прибыли российской банковской системы на 425 млрд руб. В самом конце года под санацию подпал еще один крупный банк — Промсвязьбанк.

Но в целом "чистая прибыль банковского сектора без банков под санацией превысила 1 трлн руб., что является историческим рекордом. Главными факторами роста прибыли стали восстановление процентной маржи и сохранение низкой стоимости риска. Однако российский банковский рынок неоднороден. Рентабельность госбанков составила 13% по РСБУ, иностранных банков — 12%, частных российских банков (без санированных банков) — 8%. Санированные банки закончили год с отрицательным капиталом в 537 млрд руб.", подсчитал Алексей Смирнов.

"В 2017 году валовые показатели рентабельности банковского сектора снизились: рентабельность активов (ROA) — на 0,2 процентного пункта (п.п.), до 1,0%, рентабельность капитала (ROE) — на 2 п.п., до 8,3%,— говорит Дмитрий Харлампиев.— Это было в том числе связано с масштабными санациями, повлекшими списания капитала и доначисление резервов. За 2017 год начисленные резервы на возможные потери на балансе банков увеличились на 1,32 трлн руб. против 190 млрд руб. в 2016 году. Вместе с тем продолжается фаза оживления кредитной активности, имеются признаки постепенного улучшения качества портфеля, что создает при прочих равных условиях предпосылки для роста в текущем году показателей рентабельности в отрасли: ROA — примерно до +0,5 п. п., ROE — до +5 п. п.".

Дмитрий Лепетиков, в свою очередь, отмечает, что российским банкам удалось показать хорошую прибыльность и рентабельность в условиях снижения процентных ставок.

И, судя по всему, процесс снижения ставок в текущем году продолжится. В феврале Банк России уже принял решение о снижении ключевой ставки с 7,75% до 7,5% годовых. При этом в комментарии к данному решению регулятор отметил: "Вероятность превышения годовой инфляцией 4% в текущем году существенно снизилась. В этих условиях Банк России продолжит снижение ключевой ставки и допускает завершение перехода от умеренно жесткой к нейтральной денежно-кредитной политике в 2018 году".

Аналитики полагают, что снижение ставок снизит маржинальность кредитования, но это будет компенсировано ростом масштабов кредитования и иных доходов. "Смягчение денежно-кредитной политики увеличит доступность кредитов для населения и бизнеса, что повлечет за собой рост кредитных портфелей",— считает Алексей Смирнов.

Дмитрий Харлампиев придерживается схожей точки зрения: "Смягчение денежно-кредитной политики, снижение регулируемых ставок при прочих равных условиях оказывает давление на маржинальность банковского бизнеса из-за традиционно более глубокой и эластичной реакции кредитных ставок и, соответственно, сужения процентного спреда.

Отметим, что в 2017 году, в условиях падения процентных ставок, банковская система по прибыльности чувствовала себя хорошо не только с точки зрения суммарной валовой прибыли, но и с точки зрения прибыльности отдельных банков. По итогам года безубыточными оказались 75,0% действующих кредитных организаций, тогда как в по итогам 2016 года их было 71,4%. Это, конечно, гораздо меньше, чем в "наполовину кризисном" 2014-м и тем более "спокойном" 2013-м (84,9% и 90,5% соответственно), но уже вплотную приблизилось к "точке входа в кризис" 2015-го (75,4%) и может свидетельствовать о том, что российская банковская система приспособилась к жизни в новых реалиях.

Возможно, именно с этим связано и замедление процесса отзыва лицензий. За 2017 год в России стало всего на 62 банка меньше: количество действующих кредитных организаций сократилось с 623 до 561 (-10,0%), тогда как в 2016 году число банков уменьшилось на 110 (-15,0%), в 2015-м — на 100 (-12%), в 2014-м — на 89 (-9,7%). Закономерности нет, но тенденция очевидна. Так что не исключено, что вместе с пиком кризиса Россия уже прошла и пик "зачистки" банковского сектора.