Хотят ли русские взаймы

Как изменилось кредитное поведение граждан

Доходы населения не растут четвертый год, но каждый пятый россиянин считает, что сейчас самое время брать кредиты. Просто наши сограждане устали жить с затянутыми поясами и поддались магии цифр — ставки по кредитам впервые в истории перестали быть двузначными.

Фото: Reuters

В 110 км от Улан-Удэ, в городке Гусиноозерск с населением около 23,3 тыс. человек живет удивительный пенсионер: он не участвует в проекте «Голос», не поднимается на Эверест без кислородной маски, даже не выпиливает лобзиком (по крайней мере, прославился не этим). Он набрал 37 кредитов на общую сумму более 1,5 млн руб. и подал заявление о банкротстве.

В мае этого года Арбитражный суд Бурятии удовлетворил его заявление, признав несостоятельным. Кредиторам, среди которых восемь банков и несколько МФО, придется смириться с потерей денег — пенсионер и вправду не в состоянии с ними рассчитаться, поскольку пенсия у него маленькая, а квартира в Гусинозерске является его единственным жильем.

Банкуют все

Если вдуматься, то удивительным в этой истории кажется не пенсионер, а банки. Ведь они понимали, что у пожилого гусиноозерца нет другого имущества, кроме единственной квартиры, да и размер пенсии они наверняка должны были знать до копеечки. Однако все равно одобрили кредит. Ладно, можно понять первый банк, ну второй, но последние-то должны были увидеть в кредитной истории всех своих предшественников и задуматься.

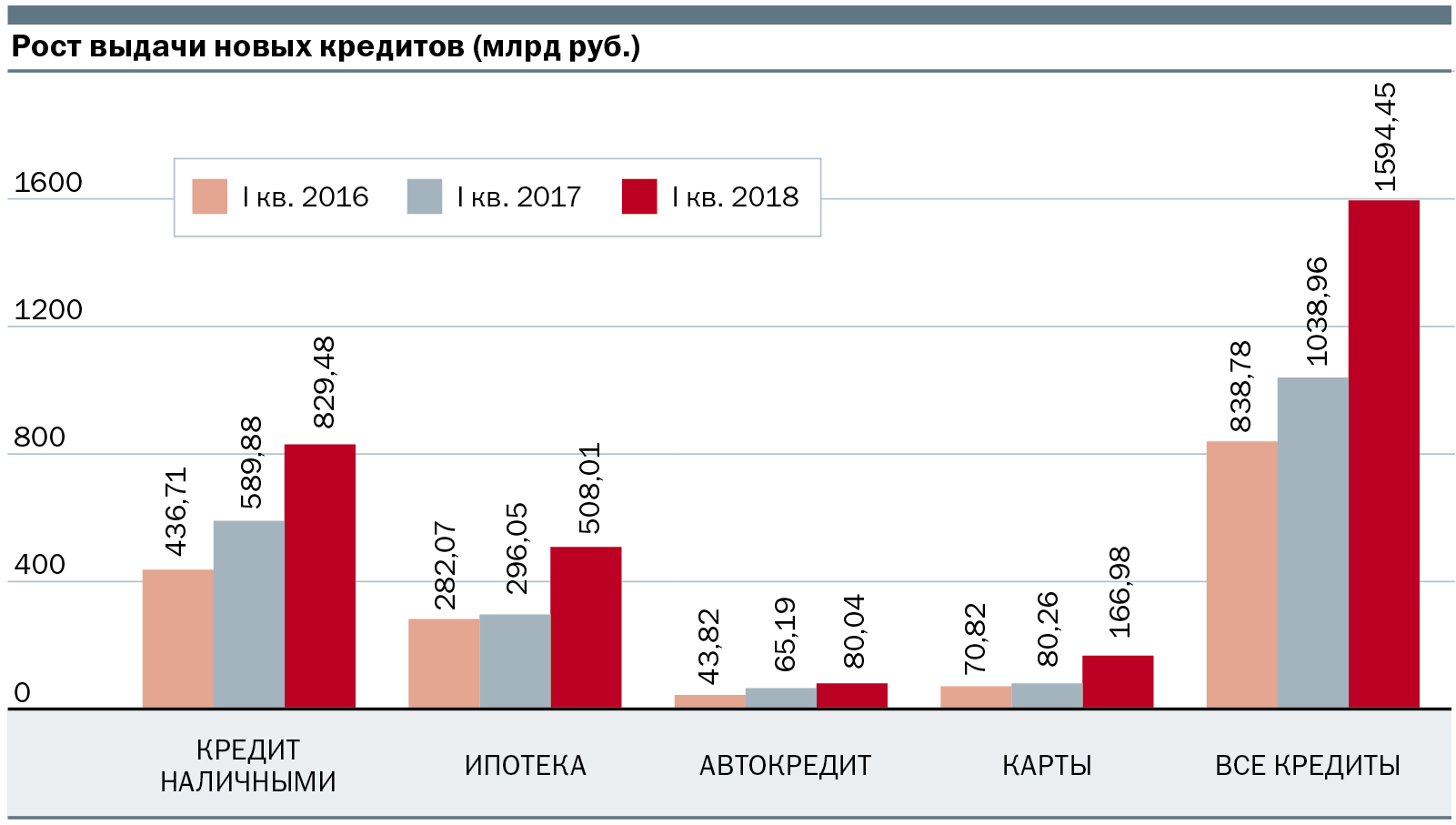

Начиная с 2014 года реальные доходы населения постоянно сокращаются. Тем не менее с осени 2016-го рынок потребительского кредитования растет, сделав паузу только в январе 2017-го. За это время портфели кредитов населению 200 крупнейших российских банков по рейтингу “Ъ” выросли более чем на 2 трлн руб. То есть денег у людей все меньше, а кредитов банки им выдают все больше. Видимо, банки устали, что клиентов нет, ЦБ бьет по рукам, в общем, бизнес уже не тот. Мотивация-то у тех, кто сегодня готов брать кредиты, может быть какой угодно. Но тут главное — чтобы заемщик устраивал банк.

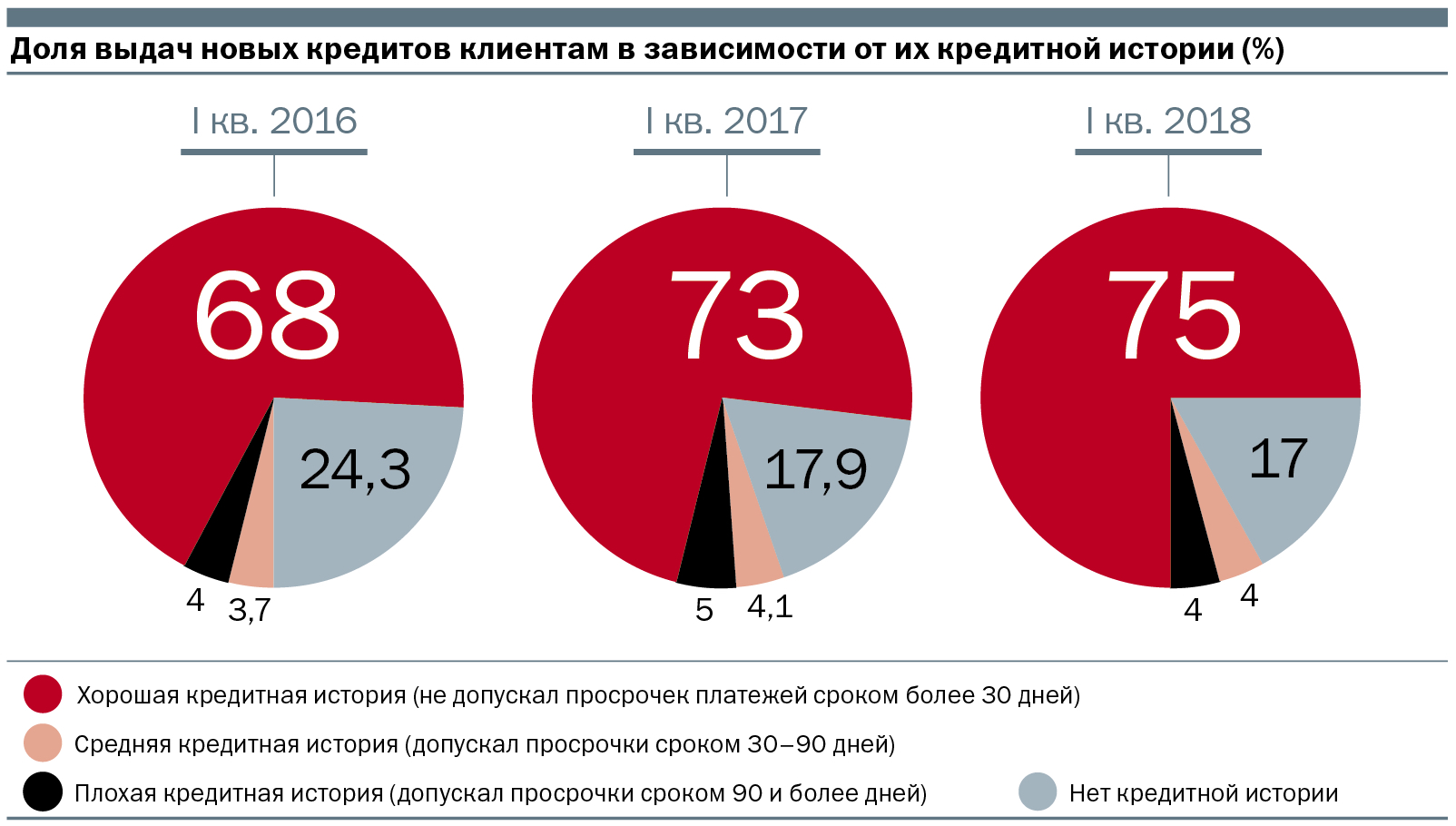

А банки становятся все более дружелюбными к клиентам. Так, в частности, по статистике ОКБ в первом квартале 2018 года банки приняли положительное решение о выдаче кредита по 48% заявлений заемщиков, тогда как за аналогичный период 2017-го было одобрено 38% заявок.

Также заметный рост уровня одобрений отмечается в сегменте кредитных карт: в первом квартале 2018-го банки одобрили 44% всех заявок, а год назад этот показатель находился на уровне 34%.

Самый значительный рост количества одобрений отмечается в сегменте ипотеки. Если в январе–марте прошлого года банки одобрили 45% ипотечных заявок, то за аналогичный период текущего года — 75%.

Сегодня банки в сегменте потребительского кредитования стимулируют спрос на большие суммы кредитов. В начале мая Сбербанк снизил ставки по потребительским кредитам, и сильнее всего подешевели займы на сумму от 1 млн руб., по которым ставка упала сразу на восемь процентных пунктов, до 11,9%. Другие банки не отстают, настойчиво предлагая клиентам взять миллионы на длинные сроки. Неудивительно, что средний размер выданного кредита наличными, по оценкам ОКБ, в марте этого года вырос на 28% — со 115 тыс. руб. до 147 тыс. руб.

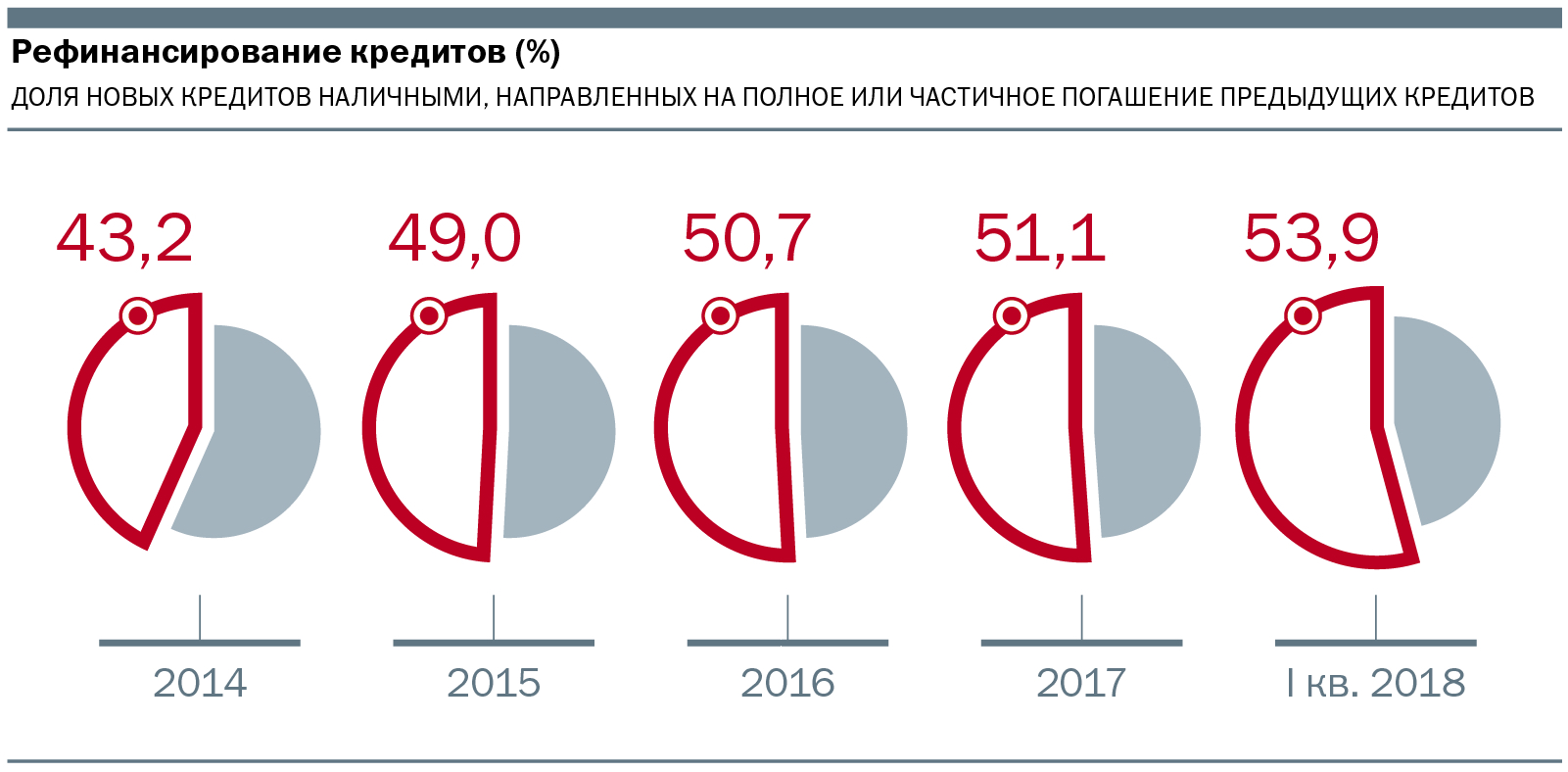

Взрывной рост одобрений по ипотеке в самом ОКБ объясняют не только притоком в банки новых клиентов, которых привлекли самые низкие за всю историю ставки по ипотеке, но и активно развивающиеся программы рефинансирования для заемщиков, взявших кредиты в 2015–2016 годах.

В интервью агентству «Прайм» старший вице-президент ВТБ Андрей Осипов уже спрогнозировал в ближайшие полтора года в России бум рефинансирования ипотеки.

В самом ВТБ, где по итогам первого квартала 2018 года было рефинансировано 5,7 тыс. ипотечных кредитов, сообщили, что за год число обращающихся к ним клиентов других банков, желающих снизить ставку по кредитам, выросло в шесть раз.

«Услуга рефинансирования кредитов за последние годы стала россиянам более известной, понятной, выросла и ее востребованность. По данным Национального агентства финансовых исследований (НАФИ), знают об этом инструменте около 46% взрослых россиян»,— рассказывает директор по исследованиям аналитического центра НАФИ Тимур Аймалетдинов.

Красиво жить не запретишь

Граждан, как оказалось, не особенно беспокоит снижение их реальных доходов. В марте этого года эксперты НАФИ провели всероссийский опрос, в рамках которого выяснили: уже каждый пятый россиянин считает, что сейчас подходящее время, чтобы брать кредит. По сравнению с потребительскими настроениями граждан годичной давности доля таких респондентов выросла на 10 п. п. (до 21%). Причем, как отметили эксперты аналитического центра НАФИ, если у людей уже есть кредитные обязательства, они более склонны считать, что сегодня подходящее время для займов.

Комментируя результаты опроса, Тимур Аймалетдинов заметил:

«За год экономическое положение большинства домохозяйств в стране ухудшилось, однако социальный оптимизм и уверенность в завтрашнем дне выросли. Это во многом обусловливает выросшую почти вдвое готовность россиян оформлять кредиты».

Разумеется, это не может не вызывать озабоченность. В частности, по словам Тимура Аймалетдинова, на фоне снижения реальных доходов при текущем уровне инфляции и пессимистичном деловом климате с сопутствующими ему рисками безработицы россиянам следует, напротив, с еще большей, нежели ранее, осторожностью принимать решения об оформлении кредитов.

«Условно можно разделить заемщиков на тех, кто стремится снизить свою кредитную нагрузку, закрывая имеющиеся кредиты или рефинансируя их, и тех, кто привык жить в кредит и не стремится закрыть свои долговые обязательства (напротив, стремящиеся жить не хуже, чем вчера, а с каждым днем им становится это сделать все сложнее)»,— рассказывает он.

Первых больше среди тех, кто совершал крупные покупки в кредит (ипотека, автокредиты, кредиты на бизнес и пр.): они с самого начала убедили банк в своей финансовой надежности и платежеспособности.

«В общей массе таких заемщиков меньше, но они, как правило, финансово более грамотны. Вторых, напротив, больше, но именно они находятся в зоне риска: их кредиты невелики по размеру (как правило, небольшие потребительские займы), но нагрузка на бюджет домохозяйства по ним обычно существенна, и к тому же она растет»,— отмечает Тимур Аймалетдинов.

Что касается трезвой оценки своих нынешних и будущих финансовых возможностей, в целом все не так плохо. Согласно результатам опроса НАФИ, большинство (64%) все же не считает, что сегодня удачное время для получения кредитов. Да и 21% утверждающих обратное — это не так много.

«Скачок большой, но цифра не очень велика. Это эффект низкой базы. А есть еще сезонный фактор — дачные дела, на отпуск что-то нужно, какие-то вещи, которых несколько лет не было, связанные с ремонтом и прочим. Здесь может быть множество факторов, которые привели к этому подъему»,— говорит Михаил Дымшиц гендиректор консалтинговой компании «Дымшиц и партнеры».

Аналогичные настроения зафиксировали и у клиентов МФО. В обзоре компании «Домашние деньги» указано, что займы «на ремонт» квартиры, машины или дачи стоят на твердом втором месте, после «неотложных нужд». При этом в мае 2018 года по сравнению с прошлым годом доля «неотложных нужд» почти не изменилась (было 60%, стало 61%), а «ремонт» вырос с 18% до 22%.

Как отмечает Тимур Аймалетдинов, рост социального оптимизма наблюдается не только у людей, готовых брать кредиты, а у населения в целом. И уже это способствует росту потребительской активности и готовности покупать что-либо в кредит. Это подтверждают и отдельные всполохи потребительской активности, причем, как уже отмечалось, некоторые из них действительно имеют сезонный характер.

Например, недавно эксперты DIY-ритейлера LeroyMerlin объявили, что товарооборот и объемы продаж мангалов, садовой мебели и качелей этой весной выросли на 300–400% по сравнению с тем же периодом 2017 года. Комментируя нынешний потребительский бум, эксперты LeroyMerlin предположили, что это может быть связано с хорошей погодой перед майскими праздниками.

Но если в случае с мангалами такое объяснение еще можно принять, поскольку их дешевый вариант является фактически одноразовым, то рост товарооборота садовых качелей в январе–апреле 2018-го на 462,7% не объяснить только погодой. Качели — товар длительного пользования.

Более логичным кажется предположение, что граждане с помощью кредитов пытаются поддерживать тот уровень жизни, который был достигнут в экономически стабильные годы. Тимур Аймалетдинов считает, что наименьшие шансы столкнуться с проблемами у тех заемщиков, которые «имеют финансовую "подушку безопасности" на этапе совершения покупок в кредит, и, конечно, это те, кто сумел перестроить свое покупательское поведение с эмоциональной основы и привычки к хорошей жизни на рациональное, адекватное текущей ситуации».

Магия цифр

Однако то обстоятельство, что довольно многим пришлось на протяжении последних нескольких лет вести себя рационально и всячески ужимать свои расходы, могло привести к эмоциональной усталости. Людям надоело затягивать пояса. В интервью агентству «Росбалт» директор региональной программы Независимого института социальной политики Наталья Зубаревич отметила, что «понижающая адаптация» у граждан уже прошла и они, устав беднеть, вновь в массовом порядке стали брать кредиты:

«Сейчас вроде появилось ощущение, что хуже уже не будет, а жить как-то надо, и народ пошел занимать. Человек не может терпеть вечно».

У экономистов свое объяснение роста потребкредитования — снижение стоимости кредитов. Если взглянуть на статистику ЦБ динамики средневзвешенных ставок по потребительским кредитам, то самое сильное впечатление, конечно, производит ипотека. В феврале этого года впервые в истории средневзвешенная ставка по ипотеке снизилась до 9,85%.

«У кредитов, которые сейчас рекламируются, разрядность числа изменилась. Появились кредиты стоимостью меньше 10%, и это тоже может сказываться на людях. Они субъективно воспринимают, что это гораздо дешевле, то есть 9% гораздо дешевле, чем 12%. Просто один разряд ушел, и здесь сработала такая цифровая магия. Она могла создать иллюзию доступности кредитов»,— говорит Михаил Дымшиц.

Ситуация на рынке ипотеки самым существенным образом влияет на портфели потребительских кредитов, потому что именно кредиты на недвижимость в последние годы являются локомотивом потребкредитования.

Помимо этого, большую роль сыграла и ситуация на рынке недвижимости. На протяжении многих лет ипотека и стоимость недвижимости вели себя как маятник: если дешевели кредиты — сразу же росла цена квадратного метра. А сейчас, когда стоимость ипотеки опустилась ниже 10%, цены на недвижимость не выросли, поскольку на рынке избыток предложения новостроек.

И здесь тоже не обошлось без психологии и магии цифр: в Москве все больше предложений квартир стоимостью ниже 4 млн руб. Как отметили в своем недавнем обзоре аналитики компании «Метриум», за последние три года доля столичных жилых комплексов массового сегмента, в которых можно приобрести такие квартиры, увеличилась почти в шесть раз.

Из 75 проектов новостроек эконом- и комфорт-класса Москвы жилье дешевле 4 млн руб. продается в каждом пятом проекте. Причем входной билет на рынок Москвы для покупателей крошечной студии, по данным «Метриума», начинается с 3,26 млн руб.

В итоге недвижимость в Москве в ипотеку хватают, как горячие пирожки. Согласно подсчетам аналитиков компании «Метриум», число ипотечных сделок, зарегистрированных столичным Росреестром с января по апрель, выросло на 84% по сравнению с аналогичным периодом 2017 года. По словам аналитиков «Метриума», беспрецедентно высокая активность на рынке ипотеки ускоряет динамику сектора новостроек (+41% за тот же период), а также активность покупателей вторичного жилья (+26%).

Согласно результатам опроса НАФИ, в последний год займы берут в основном люди в возрасте от 25 до 54 лет. Кредиты востребованы среди жителей малых населенных пунктов и городов с населением до 50 тыс. человек, а также среди жителей крупных городов с населением от 500 тыс. до 1 млн человек (по 41% соответственно). «Есть группа людей, для которой это неопасно. Это группа от 25 до 35 лет, у которой, несмотря на всеобщую стагнацию, росли доходы. И, скорее всего, в ближайшие годы будут продолжать расти. Соответственно, для этой группы брать кредиты — возможное поведение. Кредитное поведение всех остальных возрастных групп — это, конечно, глупость»,— говорит Михаил Дымшиц.