Контуры роста

рейтинг

Ежегодный рейтинг инвестиционной привлекательности регионов России, подготовленный для "Ъ" рейтинговым агентством RAEX (РАЭКС - Аналитика), впервые за последние четыре года фиксирует перелом негативного тренда. Инвестиционные риски пошли на убыль — самая острая фаза кризиса пройдена. После долгих лет неизменного роста долговой нагрузки на региональные бюджеты началось ее сокращение. Реальные предпосылки улучшения ситуации в регионах создает проведенное Минфином оздоровление структуры региональных бюджетов. Но воспользоваться этим смогут лишь сильные управленческие команды. К тому же сменились основные драйверы экономического роста регионов, снизилось влияние сельскохозяйственной и нефтегазовой отраслей, а возросло — машиностроительного, авиационного, оборонного и атомного комплексов.

Фото: Юлия Кузьмина

Управленческие риски

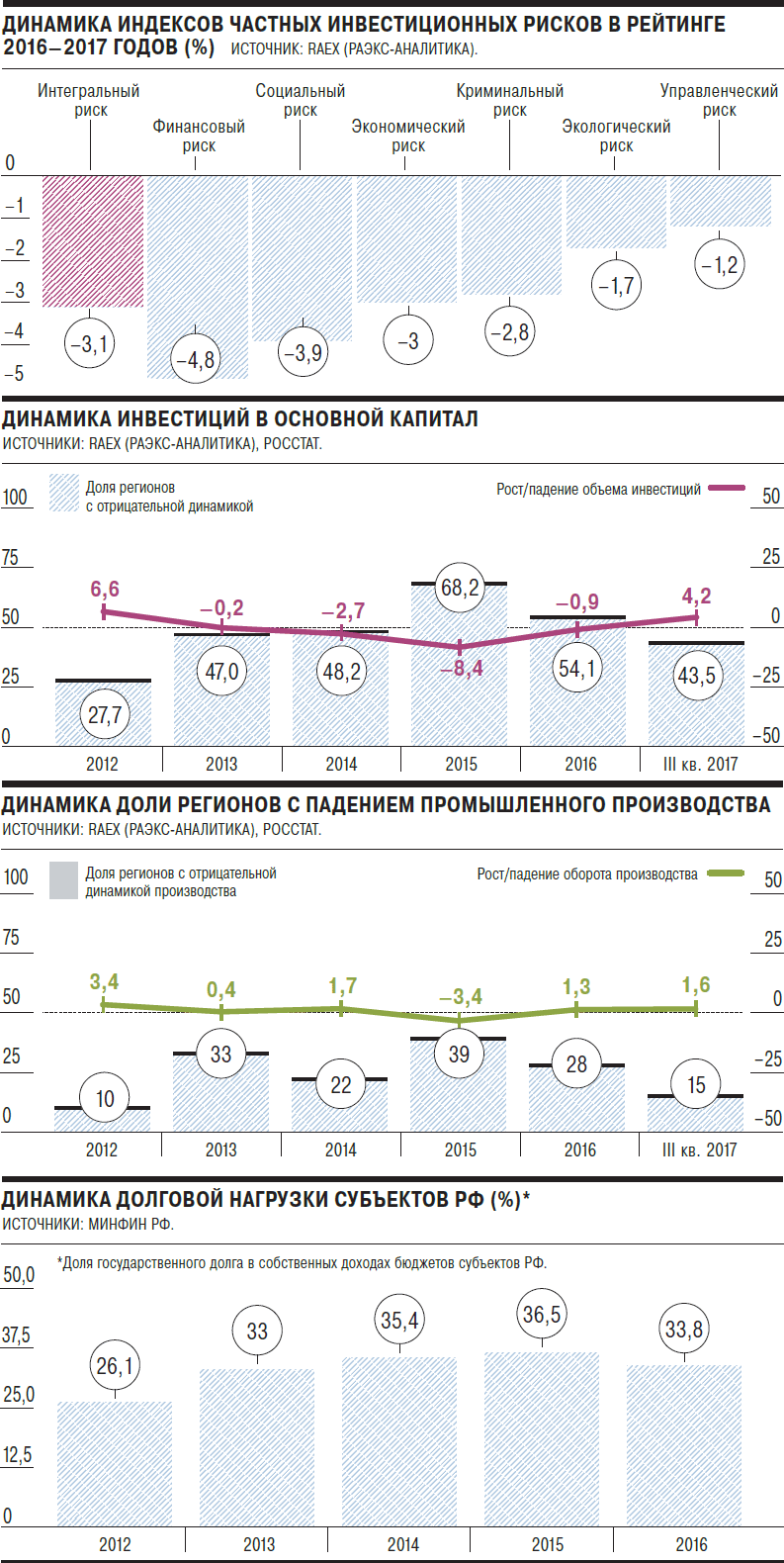

Нынешний рейтинг инвестиционной привлекательности регионов России показывает, что острая фаза кризиса пройдена: и интегральный инвестриск, и все его составляющие уменьшились. Снижение инвестиционных рисков, выявленное рейтингом, подтверждается статданными: рост инвестиций в основной капитал в третьем квартале 2017 года в сравнении с показателями аналогичного периода прошлого года составил 4,2%, а доля регионов, увеличивших объемы промышленного производства, с 72% по итогам 2016 года достигла 85% по итогам трех кварталов года нынешнего.

Одновременно рейтинг показывает, что многим регионам предстоит пережить смену экономической парадигмы. Если до кризиса роль тех или иных региональных драйверов была очевидной (для одной группы территорий — нефтегазовый комплекс, для другой — АПК, для третьей — эффект от реализации масштабных федеральных программ), то сейчас картина социально-экономического развития в территориальном преломлении стала менее ясной. Что требует от региональных властей усложнения управленческого инструментария. Недавняя череда отставок и назначений в губернаторском корпусе свидетельствует о том, что ответ на новые вызовы оказались способны найти далеко не все руководители территорий.

Огни большого города

Первыми частичное выправление ситуации почувствовали крупнейшие экономические центры страны. Сейчас в России, по данным Росстата, 15 регионов, в состав которых входят города-миллионники, а если добавить к их числу два региона, сопредельных ведущим мегаполисам России,— Московскую и Ленинградскую области — 17.

В нынешнем рейтинге 12 из них улучшили свое положение по показателю интегрального риска (Петербург прибавил три позиции, Новосибирская область — шесть, Волгоградская — десять, а Московская область — четыре, выйдя в лидеры списка). Как бы это банально ни звучало, в крупных агломерациях большинство экономических тенденций проявляются резче и ярче. К примеру, выход потребителя (а он в больших городах, как правило, в среднем богаче, чем по стране) из состояния, когда тратам предпочитают сбережение или экономию, там происходит раньше. Подтверждает это рост потребительского кредитования, в котором традиционно лидируют большие города (23% в 2016 году). Дополнительное свидетельство — свежие цифры по ипотеке, где наибольшие темпы прироста в первом полугодии 2017 года у Ленинградской области (23,8% по выдаче), на втором месте Москва (22,3%).

В дальнейшем можно ожидать повышения роли потребительского спроса в экономическом развитии регионов. Ведь уже по данным за десять месяцев 2017 года, динамика оборота розничной торговли в целом по России вышла в положительную зону.

Смена драйверов

Некоторые регионы обязаны повышению в рейтинге росту машиностроения. Так, Ростовская область поднялась на 3 позиции в списке по интегральному инвестриску (с 21-й на 18-ю). Одна из причин: регион разделил успехи с крупнейшими местными машиностроительными предприятиями, среди которых производитель сельхозтехники "Ростсельмаш" и вертолетостроительный завод "Роствертол". Первый выпускает зерноуборочные комбайны, рынок которых в России в 2016 году вырос на четверть, при этом продажи отечественных марок увеличились еще более ощутимо — почти на 40%. Второе предприятие производит транспортные и боевые вертолеты, в том числе на экспорт. Его прибыль за прошлый год увеличилась в два с половиной раза и достигла 18,6 млрд руб.

Иркутской (поднялась по показателю интегрального риска с 50-го на 46-е место) и Ульяновской (с 43-го на 40-е) областям помогли успехи местных авиастроительных предприятий. Для российского авиапрома 2016 год оказался достаточно удачным: 8 июня состоялась выкатка нового самолета МС-21 (к концу нынешнего — началу будущего года должно начаться его серийное производство), а в конце сентября — первый полет учебно-тренировочного самолета Як-152. За год российские предприятия произвели 30 гражданских и 109 военных самолетов, общий объем продаж продукции в отрасли в 2016 году перевалил за 900 млрд руб. (прирост за год на 9%).

Поддержку региональным экономикам в 2016 году, как видно из рейтинга, оказали и предприятия атомной отрасли — успехи "Росатома", нарастившего за год десятилетний портфель зарубежных заказов на 20,5% (более чем на $133 млрд), способствовали росту показателей Петербурга (подъем в списке с 12-го на 9-е место), где расположены Ижорские заводы, и Свердловской области (Уральский электрохимический комбинат получил за год более 13 млрд руб. инвестиций). Можно предположить, что достижения ведущих машиностроительных регионов в рейтинге были бы заметнее, если бы не ослабевало стимулирующее воздействие гособоронзаказа (ГОЗ) — обновление производств, которое проводилось с целью его реализации, почти завершено, объемы самого ГОЗа в 2016 году немного уменьшились, а на то, чтобы существенно увеличить выпуск гражданской продукции, оборонке дано несколько лет. Напомним, что ОПК должен довести долю невоенной продукции на своих предприятиях с 16,8% (2016 год) до 30% лишь к 2025 году.

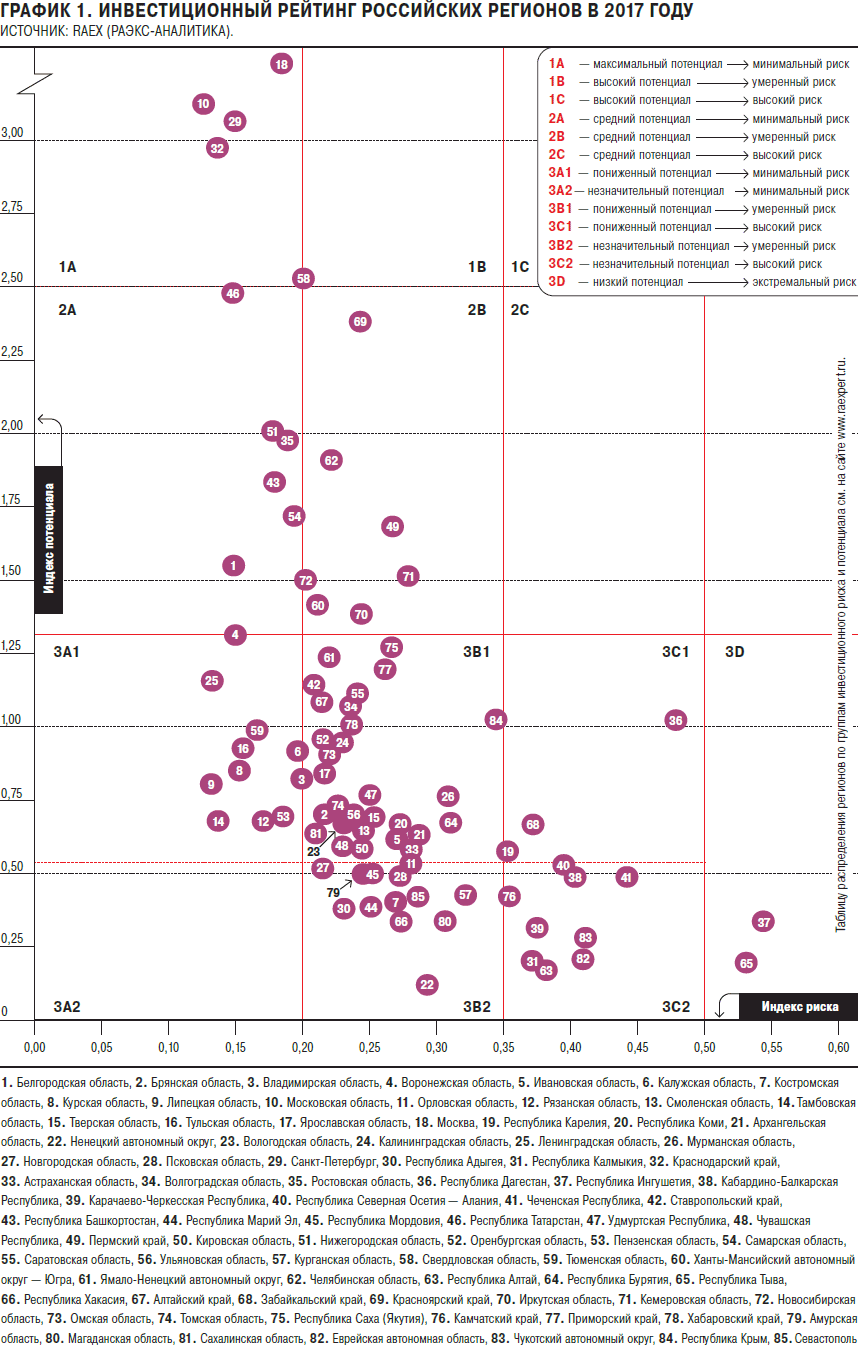

Как уже было сказано, рейтинг показал ослабление прежних драйверов регионального роста. Это прежде всего касается территорий, в ВРП которых определяющее или заметное место занимает нефтегазовый комплекс. В нынешнем рейтинге заметно сдали позиции Ханты-Мансийский автономный округ — Югра (минус восемь мест по риску и минус пять — по потенциалу, см. таблицу 2) и Омская область (минус пять позиций по риску и потенциалу).

Причем впервые за всю его историю выручка нефтегазовых компаний сократилась не только в валютном (такое уже бывало), но и рублевом выражении. В результате отрасль из локомотива экономики стала его тормозом.

Влияние другого драйвера экономик ряда регионов — агропромышленного комплекса — после очевидного роста, вызванного девальвацией рубля, также ослабло. С 2013 года в России не было ни одного недородного года — напротив, урожаи последних лет были рекордными. При сравнительно стабильном внутреннем спросе это позволило наращивать поставки за рубеж зерна, остающегося главным товаром отечественного сельхозэкспорта.

Однако в 2016 году, несмотря на рекордный сбор зерновых — 116 млн тонн, вывоз их был затруднен из-за неблагоприятных погодных условий. К тому же из-за низких мировых цен производители откладывали продажи: придержанное в 2016 году зерно ушло на экспорт в первой половине нынешнего года (поставки зерна за рубеж за этот период превысили $2,1 млрд, что на 31% больше показателей предыдущего года). Но так как рейтинг основывается на статистике именно 2016 года, показатели ряда мощных зерновых регионов страны сточки зрения инвестпривлекательности просели. Это стало одной из причин перемещения Краснодарского края с 1-го места на 4-е по интегральному инвестриску и Ставрополья — с 16-го на 24-е. Схожую динамику в рейтинге показал и ряд областей Центрального Черноземья: Тамбовская область (на 5-е место со 2-го), Курская область (на 10-е с 6-го), Орловская область (на 62-е с 58-го). Сгладить негативный эффект от неблагоприятных условий зернового экспорта смогли регионы, которые в последние годы активно наращивают производство и переработку говядины (вложения в производство свинины и мяса птицы сыграли свою роль в прошлые годы), — это прежде всего Белгородская (переходс 8-го места в прошлом рейтинге на 7-е в нынешнем) и Брянская (с 36-го на 31-е) области.

Похоже, благотворное воздействие развития АПК на региональные экономики, видимо, еще далеко не исчерпано. Несмотря на ценовую волатильность на мировых рынках, спрос на продовольствие растет, следовательно, будут расти и инвестиции в сельхозпроизводство. Поэтому ухудшение показателей регионов — аграрных лидеров в нынешнем рейтинге скорее кратковременная флуктуация, чем свидетельство долгосрочной тенденции.

В пользу такого вывода говорит и то, что государство намерено продолжать поддержку АПК. Среди важных инициатив власти в этой сфере — принятие в декабре 2016 года правительством приоритетного проекта развития экспорта продукции АПК до 2020 года. Планируется, что к этому времени Россия будет вывозить агропродукции на $21,4 млрд (в 2016-м — на $17 млрд), а еще через пять лет — на $30 млрд.

Кто последний?

На выходе из кризиса заметно снизилось стимулирующее воздействие на региональные экономики федеральных программ. Наиболее показательны в этом отношении Крым и Севастополь. В прошлом рейтинге эти регионы показали заметный рост, улучшив интегральный показатель риска на 13 и 8 мест соответственно, а в рейтинге нынешнем эти два региона демонстрируют обратную динамику: Крым переместился вниз на 5 позиций, Севастополь — на 6. В чем дело? Ведь реконструкция и новое строительство в этих субъектах идут ускоренными темпами, сокращения госпрограмм не наблюдалось, местные предприятия продолжали получать заказы "с материка"? Причина — в неэффективности управления: проверка Счетной палатой исполнения ФЦП "Социально-экономическое развитие Крыма и Севастополя до 2020 года" обнаружила, что работа местных чиновников далека от совершенства: уровень освоения бюджетных средств в 2016 году хотя и повысился, но все равно составил недопустимо низкие 63%. При этом из внебюджетных источников было привлечено 6% в 2015 году и лишь 2,6% в 2016-м — иными словами, найти поддержку бизнеса в решении многочисленных местных проблем региональным властям практически не удается.

Другой яркий пример того, что взбадривающий эффект от бюджетных вливаний на региональные экономики имеет очевидные пределы,— Амурская область (падение на 16 позиций по интегральному показателю риска в нынешнем рейтинге). Ранее регион демонстрировал рост благодаря 160 млрд руб., затраченных на строительство первой очереди космодрома Восточный. Да, часть этих денег сейчас фигурирует в многочисленных уголовных делах, возбужденных в ходе и по итогам строительства, однако первый запуск ракеты с космодрома в апреле 2016-го все же состоялся. А потом, несмотря на масштабность планов (в строительство предполагается вложить полтриллиона рублей до 2025 года), работы застопорились: возведение стартовых комплексов для новых типов ракет почти прекратилось, а о возведении по соседству с пусковыми площадками города Циолковский пока предпочитают не вспоминать.

Оздоровление долгов

Несмотря на противоречивость тенденций развития региональных экономик, которую демонстрирует нынешний рейтинг, а также ослабление воздействия старых драйверов роста при неочевидности появления новых, нельзя не отметить одно принципиально важное изменение, положительное влияние которого на фигурантов рейтинга мы надеемся увидеть уже скоро. Речь идет об оздоровлении региональных бюджетов.

Во-первых, после долгих лет неизменного роста началось сокращение долговой нагрузки (то есть отношения долгов к собственным доходам) на бюджеты субъектов РФ. В нынешнем году, судя по сокращению объема госдолга субъектов РФ за первые три квартала на 6%, эта тенденция сохранится.

Во-вторых, в положительную сторону изменилась структура долгового портфеля: коммерческие займы (как правило, короткие и дорогие) замещаются кредитами из федеральной казны — гораздо более дешевыми и длинными. В целом портфель банковских кредитов региональным бюджетам за январь--сентябрь 2017 года уменьшился на 33%, и почти половина этой доли сокращена благодаря займам из федерального бюджета. Правда, в 2018-2020 годах выдавать бюджетные кредиты регионам не предусматривается. Однако и уже свершившаяся реструктуризация — хорошая фора, полученная новыми региональными командами. При осмысленном выборе приоритетов и грамотной экономической политике средства, не потраченные на погашение высоких процентов по коммерческим кредитам, можно будет пустить на развитие.

Как мы считали

Рейтинг инвестиционной привлекательности регионов России традиционно строится на основе официальной информации Росстата и статистики федеральных ведомств: Минфина, Банка России, Минсвязи, МВД и Минприроды.

Инвестиционная привлекательность в рейтинге оценивается по двум параметрам: инвестиционному потенциалу и инвестиционному риску. Потенциал показывает, какую долю регион занимает на общероссийском рынке, риск — какими могут быть для инвестора масштабы тех или иных проблем в регионе. Суммарный потенциал состоит из девяти частных: трудового, финансового, производственного, потребительского, институционального, инфраструктурного, природно-ресурсного, туристического и инновационного. Интегральный риск — из шести частных: финансового, социального, управленческого, экономического, экологического и криминального. Вклад каждого частного риска или потенциала в итоговый индикатор оценивается на основе анкетирования представителей экспертного, инвестиционного и банковского сообществ. В рейтинге использовались статистические данные по состоянию на 1 января 2017 года.