Ничего личного, сплошной расчет

Накануне сезона отпусков нас всех волнует один и тот же вопрос – как сохранить и, может быть, приумножить заработанное за год. Пожалуй, представителям бизнеса даже сложнее: кроме инфляционных и валютных рисков, есть и обязательства перед партнерами, клиентами и сотрудниками. Свои условия наперебой предлагают банки и небанковские организации. Как не ошибиться?

На первый взгляд, есть много вариантов. Однако не все они реалистичны. К примеру, инвестиции в валюту или золото имеет смысл рассматривать в горизонте от пяти лет. К тому же прибыль всегда пропорциональна рискам. Исходя из этого, многие эксперты не советуют предпринимателям вкладывать временно свободные деньги в рисковые инструменты. Например, покупать ценные бумаги, доходность которых неочевидна. Или же размешать деньги в микрофинансовых организациях: эти структуры обещают действительно высокий доход – от 20 до 30% годовых, вот только гарантий, что вы получите деньги обратно, если это не аффилированная вам компания, никаких нет.

Выбор как он есть

Почему в нынешних условиях наиболее удобным является депозит в надежном банке? Потому что банки сейчас демонстрируют завидную гибкость: вклад можно открыть всего на три дня – и получить доход. Конечно, небольшой, хотя он зависит от исходной суммы. Еще один момент связан с тем, что ставки по вкладам для индивидуальных предпринимателей и юридических лиц в некоторых кредитных организациях выше, чем для физических лиц.

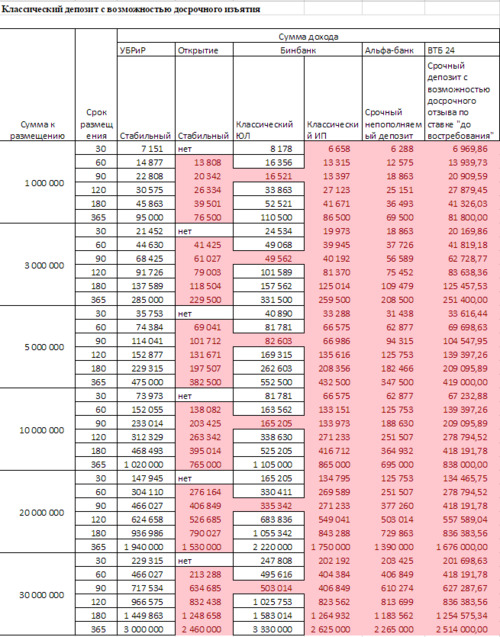

Для нашего обзора мы выбрали банки из топ-100 по надежности: это Альфа-Банк, ВТБ, «Открытие», Бинбанк и Уральский банк реконструкции и развития.

Мы задались целью проанализировать, на каких условиях можно разместить в этих банках условные 10 млн руб. Мы не ставим задачу иметь пополняемый вклад и не намерены снимать деньги до окончания срока действия депозита – эти дополнительные опции обычно снижают доходность по депозитам на полпункта, а то и на целый пункт.

Каждый банк из «пятерки» имеет свои предложения на этот счет. Интересно, что в Бинбанке заметно различаются условия по размещению денег юридическими лицами и индивидуальными предпринимателями. В том случае, если депозит открыт ИП, дополнительный доход при размещении 10 млн руб. на три месяца составит180 тыс. руб. Если же вклад открыт юридическим лицом, он будет выше.

Если вы располагаете суммой в валюте, стоит обратить внимание на то, что в каждом банке – свой минимальный порог размещения средств на валютных депозитах юридических лиц. К примеру, в Альфа-Банке он начинается с$1 тыс., а в «Открытии» – с $25 тыс.

Больше ставка – меньше срок

Банкиры констатируют, что в текущих условиях предприниматели предпочитают открывать депозиты на короткие сроки – на 3–6 месяцев. Кстати, при размещении денег именно на этот период банки предлагают самые высокие ставки. Еще одна важная тенденция: чем выше минимальная сумма для открытия счета, тем большую ставку обещает банк по депозиту. Вот смотрите. Минимальный размер «Депозита с возможностью досрочного расторжения» в банке ВТБ составляет 100 тыс. руб. Ставка меняется в зависимости от срока размещения денежных средств – от 6,73 до 8%. Проценты будут начислены по окончании действия вклада. Условия этого вклада могут быть пролонгированы: остальные участвующие в обзоре банки такую возможность не предусматривают, а предлагают предпринимателю на месте определиться с длительностью инвестиций.

Депозит «Стабильный» в Уральском банке реконструкции и развития можно открыть, имея на счете не менее 300 тыс. руб. Однако и потенциальный доход выше: ставка по этому депозиту может составить до 9,2% годовых. К примеру, при размещении 10 млн руб. на 90 дней процентный доход будет равен 217 тыс. руб. Предприниматель может выбрать, когда ему будут выплачиваться проценты – каждый месяц или в конце срока действия вклада.

Как советуют эксперты, в условиях общего снижения ставок юридическим лицам не следует откладывать размещение средств, а скорее открывать депозит, фиксируя повышенный доход. А что касается периода, то вполне разумно открывать пополняемые вклады сроком от 90 дней до года.