На российском финансовом рынке внедряется новая система надзора — поведенческая. Ее главная идея, анонсированная ЦБ,— предупреждать недобросовестные действия банкиров, брокеров, страховщиков, которые могли бы ущемить права потребителей финансовых услуг. Реализация концепции уже запущена — над этим работают сразу несколько департаментов ЦБ. В будущем функция обработки жалоб может быть полностью отдана на откуп участникам рынка после сертификации всех процессов.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

Жизнь в парадигме

В начале 2017 года регулятор финансового рынка объявил, что отныне он сам и его поднадзорные начинают жить в соответствии с новой парадигмой — всесторонней защиты потребителей финансовых услуг. Нельзя сказать, что раньше на этот аспект деятельности рынка не обращали внимания. С марта 2014 года в ЦБ работает Служба по защите прав потребителей финансовых услуг и миноритарных акционеров. С января 2015 года обращения и жалобы потребителей в ЦБ обрабатывает специализированный контакт-центр. Однако, как подчеркивают в ЦБ, ранее работа с потребителями носила в основном реактивный характер — по поступившей жалобе, то есть когда права гражданина уже были нарушены. Во главу угла новой надзорной системы — поведенческой — ставится проактивное реагирование. А именно недопущение таких ситуаций, в которых потребитель финансовых услуг оказывается разочарованным.

Глобально эта тема сформулирована в "Основных направлениях развития финансовых рынков на 2016-2018 годы". "Первая и важнейшая из целей развития финрынка — повышение качества и уровня жизни граждан за счет использования его инструментов. То есть контакт человека и финансового рынка должен приносить пользу прежде всего не финансовому рынку, а человеку",— заявил в беседе с "Ъ" первый зампред ЦБ Сергей Швецов. Но чтобы потребитель мог полноценно пользоваться возможностями финансового рынка, во-первых, он должен обладать определенными финансовыми знаниями и навыками. Это требование определяет направление деятельности Банка России под названием "финансовая грамотность". Второе — потребитель на финансовом рынке, как правило, слабая сторона, поэтому он должен быть защищен. Отсюда деятельность Банка России по защите прав потребителей. И третье условие — финансовая доступность. То есть финансовая услуга или финансовый продукт должны иметь понятную инструкцию по применению, ими должно быть удобно пользоваться, а потребитель должен иметь возможность получить услугу вне зависимости от своего места нахождения, состояния здоровья, материального положения и личных особенностей. "Достижение приемлемого результата по всем трем направлениям — долгосрочная задача, а поведенческий надзор как раз направлен на ее достижение",— отметил господин Швецов.

Область действия поведенческого надзора — разработка стандартов поведения участников рынка при контакте с потребителем, стандартов обработки поступающих жалоб, контроль над соблюдением этих стандартов, предупреждение жалоб, помощь физлицам в решении проблем, возникающих при покупке финансовых продуктов. Под усиленным контролем окажутся процессы информирования и взаимодействия с клиентами, маркетинг и рекламные материалы, ценообразование. Недавняя реформа структуры ЦБ, по словам господина Швецова, призвана помочь в решении этих задач. Сразу несколько департаментов, объединивших в себе функции по работе с разными секторами финансового рынка, уже "живут в парадигме поведенческого надзора".

Примирители, чат-боты и личные кабинеты

Однако сказать, что до сих пор в этой парадигме рынок совсем не жил, нельзя. Требования к продаже продуктов финансового рынка так или иначе регламентированы законом. Кроме того, большинство крупных участников рынка имеют собственные регламенты взаимодействия с потребителями.

В Сбербанке около года назад была проведена реорганизация этой функции: выделение ее в отдельное структурное подразделение — центр заботы о клиентах — с прямым подчинением руководителю розничного блока. "Все обращения клиентов регистрируются в CRM-системе независимо от канала поступления и подлежат отработке в установленные сроки",— отметили в пресс-службе Сбербанка. Аналогичное подразделение работает в ВТБ. В штате банка "Хоум Кредит" работает финансовый примиритель, которого иногда привлекают к разрешению конфликтных ситуаций. "Помимо колл-центра, официального адреса электронной почты, социальных сетей у нас есть чат-бот и поддержка в мобильном и интернет-банке",— сообщила директор департамента клиентского сервиса банка "Открытие" Полина Сивакова. По словам руководителя департамента по работе с розничными клиентами инвестбанка "Финам" Анны Беспятовой, в банке на постоянной основе мониторятся публикации на banki.ru и на странице банка на сайте АРБ.

Профучастники ориентируются на приказ ФСФР N12-32/пз-н, которым установлен особый порядок работы с жалобами клиентов. "В соответствии с этим приказом жалобы рассматриваются контролером профучастника, в большинстве случаев подразумевают обстоятельную проверку деятельности профучастника — а значит, и временной лаг на реакцию клиенту — и предусматривают письменный ответ",— говорит заместитель гендиректора по внутреннему контролю "Алор+" Сергей Николюк. В крупных МФО (например, в "Домашних деньгах"), как и в банках, практикуется создание отдельных служб клиентского сервиса и урегулирования жалоб. У клиентов МФО есть и возможность обратиться с жалобой через личные кабинеты на сайте саморегулируемой организации (СРО). "СРО проводит проверки, требует разъяснений, если факт нарушений со стороны МФО был",— говорит гендиректор МФК "Мани Фанни" Александр Шустов.

СРО идут на помощь

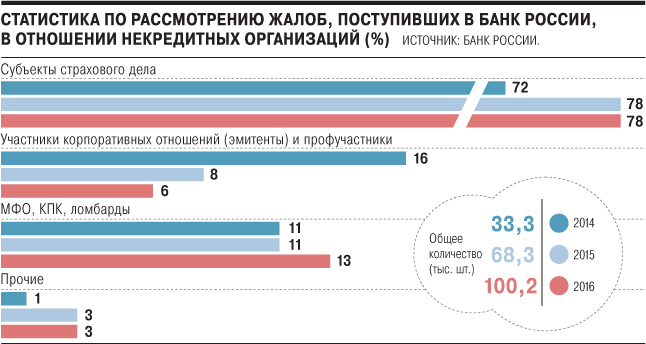

Несмотря на изобилие моделей работы с потребителями и механизмов разрешения возникающих конфликтов, только в Службу защиты прав потребителей ЦБ за прошедший год поступило более 210 тыс. жалоб (суммарно по кредитному и некредитному секторам) на нарушенные права. По словам господина Швецова, количество жалоб, поступающих в ЦБ, не может служить барометром ситуации с соблюдением прав потребителей, поскольку рост количества жалоб может также отражать и рост доверия населения к регулятору. Ведь, если человек уверен, что ему нигде не помогут, он не будет тратить свое время на обращения к надзорным органам. Впрочем, вскоре работа с жалобами может быть полностью отдана на откуп самому рынку. ЦБ намерен начать работу над созданием стандартов работы колл-центра и стандартов обработки жалоб. "У нас запланированы пилотные проекты с крупными участниками, где мы будем сертифицировать их технологии по работе с жалобами, чтобы потом передавать им на обработку те обращения, которые получаем сейчас мы",— сказал господин Швецов. Готовятся к приему потока жалоб и саморегулируемые организации. Президент НАУФОР Алексей Тимофеев уверен, что, как только СРО сами станут регуляторами, станут формировать правила поведения на рынке, они одновременно станут и адресатами жалоб со стороны потребителей.

В новой концепции надзора СРО уделяется большая роль. "Они ответственны за достижение консенсуса внутри индустрии — что можно, что нельзя в отношении потребителя, формируют стандарты поведения. Кроме того, они ответственны за то, чтобы участники соблюдали эти стандарты",— отметил господин Швецов. По словам Алексея Тимофеева, первые пять из семи внутренних стандартов (самые важные их них — best execution и раскрытие информации клиентам) станут обязательными для использования членами СРО с 20 апреля. Одновременно вступает в силу обязанность СРО контролировать исполнение этих стандартов. Для такого контроля в НАУФОР и других СРО созданы контрольные подразделения и дисциплинарные комитеты.

На банковском рынке института саморегулирования нет. Вместо стандартов действуют нормы, установленные законом. Их не всегда бывает достаточно, поэтому Банк России время от времени выпускает рекомендации по защите прав потребителей. По словам господина Швецова, сейчас ЦБ готовит законодательную инициативу, которая приравняет ответственность агентов, в том числе кредитных организаций, при продаже финансовых инструментов к ответственности тех, кто эти инструменты выпускает. Если банк будет продавать продукты небанковской индустрии, он будет нести ответственность, как ее нес бы доверительный управляющий или НПФ, если бы продавал продукт сам, напрямую. "Это оправданно, потому что у нас значительная часть продуктов продается через банковские сети",— отметил первый зампред ЦБ.