Развивающиеся фондовые рынки впервые с марта 2012 года стали привлекательнее рынков развитых стран. Сохраняющаяся мягкая денежная политика центральных банков и высокая стоимость активов развитых стран побуждает инвесторов брать на себя больше риска. Впрочем, основной спрос, который поступает на развивающиеся рынки, идет от спекулятивно настроенных инвесторов, которые в случае ухудшения ситуации могут так же стремительно забрать свои инвестиции.

Фото: Евгений Павленко, Коммерсантъ

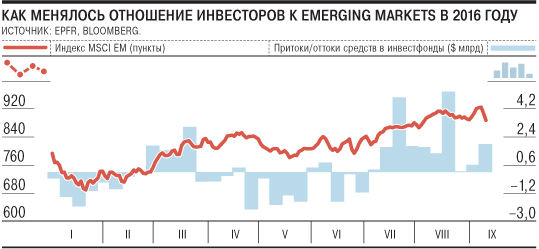

Сентябрьский опрос портфельных управляющих, проведенный аналитиками Bank of America Merrill Lynch, свидетельствует о резком росте интереса международных инвесторов к рынкам развивающихся стран. В анкетировании приняли участие представители 208 компаний, под управлением которых находятся активы стоимостью $579 млрд. По данным опроса, количество управляющих, чьи вложения в акции компаний развивающихся рынков поднялись выше индикативного уровня, на 24% превзошло число тех, у которых эта доля была ниже. Это максимальное значение показателя с марта 2012 года. При этом еще в апреле продавцов было на 8% больше, чем покупателей.

В результате восстановления аппетита на наиболее рисковые активы у инвесторов, развивающиеся рынки впервые за последние три с половиной года превысили по популярности рынки развитых стран. Число глобальных инвесторов с перевесом по акциям европейского региона лишь на 4% превышало число колеблющихся. При этом японские и американские акции инвесторы предпочитали продавать. В сентябре число портфелей с недовесом по акциям этих регионов соответственно на 8% и 7% превысило число портфелей, в которых их доля поднималась выше индикативных уровней.

На высокую популярность рисковых активов указывают и последние данные Emerging Portfolio Fund Research. За последние два месяца фонды категории emerging markets привлекли более $18 млрд. Российский рынок находился в общем тренде — инвестфонды, работающие на нем, привлекли за тот же период почти $660 млн. По словам портфельного управляющего UFG Wealth Management Антона Толмачева, рост инвестиций в рисковые активы стал следствием выдавливания инвесторов из традиционных инструментов, таких как облигации инвестиционного уровня и акции крупных мировых компаний. "Нулевые и отрицательные ставки по суверенным и корпоративным облигациям на развитых рынках заставляют инвесторов брать более высокие риски. Тем более что доходности инструментов развивающих стран все еще значительно выше, чем максимальные ставки в развитых странах",— отмечает старший портфельный управляющий УК "Капиталъ" Вадим Бит-Аврагим.

Тем не менее большинство участников рынка считают, что текущий спрос на активы развивающихся стран неустойчив и носит временный характер. По словам управляющего активами General Invest Валентина Журбы, на данном этапе покупателями активов развивающихся стран выступают не классические инвесторы, а спекулянты. "Это "пассажиры", которые решили присоединиться к "поездке" в последний момент, потому что все говорят об исторических максимумах",— отмечает господин Журба. Покупателями рисковых активов выступают и держатели коротких позиций, которые ранее были открыты в расчете на снижение на фондовых рынках, но этого не случилось. Рассчитывать на такие привлечения не стоит, поскольку дальнейшая нормализация монетарной политики в США вызовет бегство инвесторов из рисковых активов, отмечает Вадим Бит-Аврагим. "Ужесточение монетарной политики в крупнейшей экономике мира вызовет рост курса доллара по отношению к мировым валютам, а сырьевые товары и высокодоходные облигации будут терять в цене, как и активы развивающихся стран",— резюмирует Антон Толмачев.