Триллионы кончились

Анализ

По итогам 2015 года можно констатировать, что российская банковская система постепенно оправляется от шока конца 2014 года, вызванного резкой девальвацией рубля и последовавшим за этим стремительным ростом процентных ставок, падением спроса на кредиты и увеличением числа их невозвратов. Прежде всего стоит отметить опережающий рост капитала и резервов по ссудам в 2015 году, что повысило финансовую устойчивость банков. Вместе с тем о восстановлении кредитования пока говорить не приходится: просроченная задолженность по выданным ссудам продолжает расти, темп роста активов на рекордно низком за последние пять лет уровне, а прибыль упала в три раза по сравнению с не самым удачным 2014 годом.

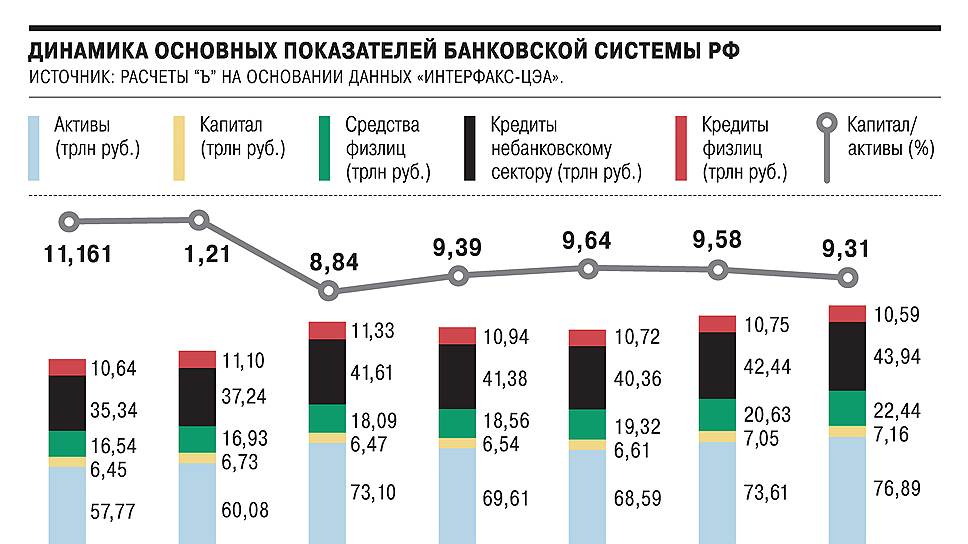

Динамика основных показателей банковской системы РФ

Деньги без денег

Общий спад в экономике, наблюдавшийся в 2015 году, довольно существенным образом повлиял и на банковскую систему. Прежде всего это выразилось в более осторожной политике кредитных учреждений, нежелании брать на себя дополнительные риски. Если ориентироваться на данные рейтинга «Интерфакс-ЦЭА», совокупные активы российской банковской системы в 2015 году выросли в номинальном выражении всего на 5,2%. Оценки Банка России схожие: рост на 6,2%, что стало худшим показателем после кризисного 2009 года, когда наблюдался рост на 5% (для сравнения: в 2014 году активы российских банков выросли на 35,2%, в 2013-м — на 16,0%).

Впрочем, даже этот скромный рост связан с чисто бухгалтерскими эффектами, а не экономическими успехами. «В четвертом квартале активы банков выросли на 4,8% по сравнению с 2,0% роста за первые девять месяцев 2015 года,— отмечает главный аналитик Промсвязьбанка Дмитрий Монастыршин.— Основными драйверами роста активов банков стала девальвация рубля, поскольку около 35% активов банков сформировано в валюте, а также традиционное увеличение госрасходов в конце года».

Центробанк приводит данные по динамике активов с учетом валютной переоценки (то есть за вычетом эффекта увеличения рублевой стоимости валютных активов из-за обесценения российской валюты): в этом случае наблюдается уже не рост, а падение на 1,6%.

Главным фактором, определявшим динамику активов, стало резкое замедление кредитования юридических лиц и сокращение портфеля кредитов населению. По данным Банка России, кредиты небанковскому сектору экономики в 2015 году выросли в номинальном выражении на 12,7%, кредиты населению сократились на 5,7,%, при этом особенно сильно пострадал сегмент необеспеченных потребительских ссуд (-12,4%). Это намного хуже показателей 2014 года, когда объем кредитов нефинансовому сектору вырос на 31,3%, населению — на 13,8%. При этом объем вкладов населения вырос за год довольно значительно — на 25,2% против 9,4% в 2014 году.

«Сокращение кредитного портфеля физических лиц вызвано стремлением населения уменьшить свою кредитную нагрузку,— полагает начальник управления маркетинговой стратегии и исследований ВТБ 24 Дмитрий Лепетиков. — К концу 2015 года доля расходов на обслуживание банковских долгов в доходах населения снизилась практически до уровня 2012 года. Люди гораздо тщательнее взвешивают свои риски. Валюта и до 2015 года не играла большой роли в кредитах населения, а после истории с валютными ипотечниками выдачи валютных кредитов, причем не только ипотечных, практически прекратились».

«Сокращение розничного кредитного портфеля можно связать с падением реальных доходов населения и ухудшением ситуации на рынке труда»,— соглашается с коллегой Дмитрий Монастыршин. Небанковские эксперты первопричиной снижения кредитования физических лиц называют не сокращение спроса, а ужесточение условий выдачи ссуд. «Многие банки сокращают лимиты на кредитование населения в связи с падением его доходов и ростом рисков такого кредитования,— говорит вице-президент компании ФБК Алексей Терехов.— Важную роль здесь играют и требования ЦБ очень осторожно относиться к кредитным рискам по отношению к физическим лицам, создавать соответствующие резервы».

Главный аналитик Сбербанка Михаил Матовников отмечает, что в четвертом квартале ситуация с кредитованием населения начала меняться: «Мы увидели восстановление спроса на потребительское кредитование. Причем спрос этот был довольно высоким, гораздо выше наблюдавшейся с начала прошлого года линии тренда. Пока это не отразилось существенным образом на объемах кредитных портфелей — просто потому, что именно в конце года в связи с выплатой бонусов люди традиционно направляют эти средства на погашение кредитов. Мы предполагаем, что соответствующий эффект станет заметным в первом квартале».

В секторе кредитования нефинансовых организаций ситуация выглядит более оптимистично. Несмотря на то, что общий рост портфеля на 12,7% — довольно скромный результат, большая его часть (примерно 10%) пришлась на второе полугодие, что может свидетельствовать о некоей стабилизации ситуации. Впрочем, и здесь все не так уж гладко. Эксперты указывают на то, что ситуация выглядит более или менее нормальной только в сегменте кредитования крупных компаний.

«В четвертом квартале спрос на кредиты начал восстанавливаться в таком порядке: чем крупнее компания, тем выше спрос на кредиты. У крупнейших корпораций спрос скорее даже превысил уровень 2014 года, у крупных — практически достиг прошлогоднего уровня, а у среднего и малого бизнеса остается на 30–40% ниже, чем в 2014 году»,— рассказывает Михаил Матовников.

В неоплатном долгу

Тяжелое экономическое положение заемщиков создало банкам еще одну проблему — рост невозврата кредитов. Объем просроченной задолженности за 2015 год вырос более чем в полтора раза — с 1,98 трлн до 3,047 трлн руб. При этом по кредитам, предоставленным частным лицам, доля просроченной задолженности в общем объеме ссуд выросла с 5,9% до 8,1% (на начало 2014 года — 4,4%), по кредитам нефинансовым организациям — с 4,2% до 6,2%.

Это заставило банки резко наращивать резервы — как по уже выданным ссудам, так и по вновь выдаваемым кредитам в связи с переоценкой общего уровня рисков кредитного портфеля. Резервы на потери по ссудам, по данным Банка России, выросли за 2015 год на 33,4%, или на 1,4 трлн руб. За 2014 год данный показатель вырос более значительно — на 42,2%, или на 1,2 трлн руб., но тогда и годовой рост кредитного портфеля был на уровне 28%, а не 10%, как в 2015 году.

Вместе с тем стоит отметить, что темп роста резервирования, похоже, стабилизировался. В 2014 году это был действительно шок: достаточно сказать, что в 2012 году прирост резервов по ссудам, по данным ЦБ, был на уровне 120 млрд руб., в 2013-м — 410 млрд руб., то есть в 2014-м наблюдалось троекратное увеличение отчислений в резервы относительно показателей предыдущего года, а в 2015-м — всего лишь на 15%. Иными словами, банковская система уже подстроилась, с данной точки зрения, под работу в текущих макроэкономических условиях.

Безусловно, создание резервов ускоренными темпами позволило повысить финансовую устойчивость банковской системы. Однако это способствует снижению прибыли. «Стоит обратить внимание на значительный рост проблемной задолженности по кредитам, — говорит Дмитрий Монастыршин. — Так, за 2015 год просроченная задолженность по корпоративному кредитному портфелю выросла на 825 млрд руб., а по розничному — на 196 млрд руб., по данным ЦБ РФ. Абсорбирование этих потерь стало основной причиной падения прибыльности банков в 2015 году. На этом фоне банки стремились нарастить капитал и сократить объем риска на балансе».

Ситуацию осложнило то, что маржинальность самого кредитования также восстанавливалась медленнее, чем рассчитывали участники рынка. «Важным событием, повлиявшим на прибыль банков, стало то, что с августа прервался цикл снижения процентных ставок Банка России, — рассказывает Михаил Матовников. — Из-за этого возникла пауза в восстановлении банковской маржи. Более того, в связи с малым спросом на кредиты ставки по ним в целом скорее снижались, а вот стоимость привлечения средств снижаться перестала. Поэтому было даже небольшое снижение маржинальности».

В силу описанных факторов прибыль российской банковской системы упала с 589 млрд руб. в 2014 году до 192 млрд руб. в 2015-м (по итогам 2013 года — 994 млрд руб.).

«Что касается финансовых результатов, то крупнейшие игроки демонстрируют неоднородную динамику,— говорит Дмитрий Монастыршин.— В целом по системе объем чистой прибыли банков в четвертом квартале снизился из-за убытков нескольких крупных игроков. Так, Внешпромбанк отразил убыток 75,7 млрд руб., РСХБ — 38,4 млрд руб., банк „ФК «Открытие»“ и банк „ХМБ «Открытие»“ суммарно — 12,9 млрд руб. При этом целый ряд игроков в четвертом квартале смогли улучшить финансовые результаты и показали хорошую прибыль».

Еще один помимо роста резервов важный момент в плане повышения надежности российской банковской системы — опережающий рост капитала. В 2014 году темпы увеличения капитала не поспевали за ростом активов (12,2% и 35,2% соответственно), в силу того что капитал формируется в основном в рублях и наращивать его в соответствии с ростом рублевой стоимости валютных активов в условиях девальвации непросто. В конце 2014 года ЦБ ввел даже ряд послаблений в расчет обязательных нормативов достаточности капитала (например, льготный курс для курсовой переоценки), чтобы облегчить банкам их соблюдение. В течение 2015 года Центробанк постепенно отменял эти льготы.

В 2015-м картина сменилась на противоположную: темп прироста капитала почти вдвое превысил темп прироста активов и составил 13,6%. Отношение размера капитала к активам при этом увеличилось с 8,84% до 9,31%, оставшись тем не менее на уровне гораздо ниже докризисного (на середину 2014 года, до резкой девальвации рубля, было 11,21%).

«В кризис труднее поддерживать рост капитала, так как появляется больше факторов, влияющих на его снижение, — замечает Дмитрий Лепетиков. — Тем не менее мы предполагаем, что основная часть банков достаточно устойчива и адаптируется к новым требованиям. Учитывая непростую экономическую и политическую ситуацию, сложившуюся в прошлом году, я бы оценил итоги года для банковского сектора как приемлемые. Могло быть и существенно хуже».

Дмитрий Монастыршин, в свою очередь, обращает внимание на то, что капитал банки наращивали неравномерно — в среднем по рынку результате очень велико влияние господдержки. «Основным фактором роста капитала банковской системы стала госпрограмма докапитализации, по которой 25 крупных банков получили ОФЗ на 803 млрд руб., — поясняет он. — Отмена регуляторных послаблений в 2016 году, по нашим оценкам, приведет к снижению значения норматива Н1.0 примерно на 70 базисных пунктов. В целом банковская система готова к отмене льгот. Кроме того, поддержку банкам окажет снижение минимального значения нормативов с 1 января 2016 года».

Отметим, что с завершением программы господдержки во многом, видимо, связана и еще одна тенденция — замедление темпов прироста капитала к концу прошлого года. Если ориентироваться на данные «Интерфакс-ЦЭА» (в них, в отличие от данных ЦБ, учитывается фактически только капитал первого уровня), в четвертом квартале 2015 года увеличение капитала российской банковской системы составило 1,6% при 10,7% за год.

Системные неполадки

Говоря о перспективах российского банковского сектора на 2016 год, никто из опрошенных экспертов не решился сказать, что в 2015 году был пройден пик кризиса. Также весьма сдержанные оценки были даны перспективам возрождения кредитования, несмотря на неплохие итоги второй половины 2015 года.

«Пока рост кредитования нефинансового сектора коснулся в основном крупных и средних предприятий, и говорить о его устойчивости несколько рано, — полагает Дмитрий Лепетиков. — Мы, как и многие наши коллеги из других банков, не ждем в текущем году возобновления экономического роста даже при условии восстановления благоприятной ценовой конъюнктуры на ключевые товары российского экспорта. Но в целом надеемся, что спрос на кредиты со стороны и предприятий, и населения в течение года будет расти и по его итогам мы увидим рост кредитных портфелей по обоим направлениям».

«Позитивных изменений, наращивания кредитных портфелей я не ожидаю,— говорит Алексей Терехов. — А жду концентрации данных портфелей на балансах государственных банков, коль скоро они имеют в определенном смысле индульгенцию от государства, от регулятора, на предмет претензий к этим портфелям. Поэтому полагаю, что никаких ярких достижений в данном плане у не аффилированных с государством коммерческих банков не будет. Да и в принципе в ближайшей перспективе не видны драйверы роста, которые позволили бы интенсивно наращивать кредитные портфели».

Еще один повод для пессимизма — ставшая уже привычной «новогодняя» девальвация. «Последняя девальвация, прошедшая в декабре — январе, привела к тому, что по уровню достаточности капитала в банковском секторе мы, по всей видимости, вернулись на уровень начала 2015 года,— полагает Михаил Матовников. — Тогда была идея, что, если правительство даст денег на пополнение капитала, банки смогут кредитовать экономику. А сейчас многие из банков, которые приняли участие в программе докапитализации, опять чуть ли не на грани нарушения нормативов достаточности капитала. А очередного триллиона на новую рекапитализацию, похоже, уже нет. Кроме того, стало понятно, что спад кредитования связан не с проблемами банковской системы, а с проблемами экономики в целом. И никакого восстановления кредитования без начала реального экономического роста не будет. Оборотные кредиты более или менее выдаются, но их категорически недостаточно для того, чтобы обеспечить рост портфеля. Соответственно, и стране, и экономике, и банкам нужен рост инвестиций, и главный вопрос — может ли правительство его обеспечить. Потому что в принципе в экономике есть достаточно много отраслей, прежде всего экспортоориентированных, в которых рост возможен. Но все сильно зависит от инвестиционного климата, от того, насколько инвесторы не будут бояться вложиться сейчас в Россию».

Возникает некий замкнутый круг. Очередной виток девальвационных процессов приводит к снижению показателей достаточности капитала российских банков, а следовательно, и их возможности кредитовать и получать прибыль. Вкупе с высоким уровнем процентных ставок, уменьшающим маржинальность кредитования, а также доступность кредитов для конечных заемщиков, это приводит к серьезному падению прибыли, а значит, к невозможности нарастить капитал органическим путем, за счет прибыли. А также демотивирует инвесторов: вложения в убыточный или малорентабельный бизнес экономически не оправданны.

Выходом могло бы стать снижение ставок, но Центробанк на это идти не хочет, опасаясь роста инфляции, что, по его мнению, снижает долгосрочную инвестиционную привлекательность экономики, в том числе с точки зрения самих российских банков. Теоретически эта точка зрения выглядит логичной, по крайней мере имеющей право на существование. Проблема, однако, в том, что на практике до времени, когда антиинфляционная политика даст плоды, многие могут просто не дожить. Причем не только банки, но и их клиенты — юридические лица, часто теряющие деньги при отзыве лицензий у кредитных организаций.

В связи с этим интересно внимательнее посмотреть на данные по финансовому состоянию банков, содержащиеся в статистике ЦБ. В целом, как уже говорилось, банковская система закончила 2015 год хотя и с небольшой, но прибылью. Но это в среднем. Если смотреть чуть более подробно, в России на 1 января 2016 года насчитывалось 733 действующие кредитные организации, из которых 180 — убыточные, 553 — прибыльные (включая организации с нулевой прибылью). При этом первые за 2015 год получили суммарный убыток в 544 млрд руб. (3 млрд на банк), а вторые — прибыль в 736 млрд руб. (1,3 млрд на банк). Это настораживает: по итогам 2014 года убыточные банки в среднем показывали убыток в 2 млрд руб., еще годом раньше — 0,2 млрд руб.

Остается сравнить эти данные со статистикой отзыва лицензий. На начало 2013 года в России насчитывалось 55 убыточных банков, за год было отозвано 33 лицензии. На начало 2014 года — 88 убыточных банков, 89 случаев отзыва лицензий, в 2015-м — 126 банков, 101 лицензия отозвана. Прямой взаимосвязи здесь искать не стоит, в частности потому, что лицензии банки лишаются не только в связи с плохим финансовым состоянием, но и по другим причинам, например в связи с отмыванием денег. Однако некоторую связь все же предположить можно, тем более что такое предположение само по себе выглядит логичным. Так что интересно посмотреть, сколько будет отозвано лицензий в текущем году при 180 убыточных кредитных организациях на начало года, да еще и с сильно выросшим «средним чеком».

Подытожить анализ состояния отечественной банковской системы на начало 2016 года можно так: к кризису банки приспособились, но нормально жить не научились.