Второе полугодие 2015 года показывает, что пессимистичные прогнозы на рынке потребительского кредитования не оправдались. Показатели просроченной задолженности начали снижаться, кредитная активность населения со второго полугодия растет. Однако до полного восстановления еще далеко.

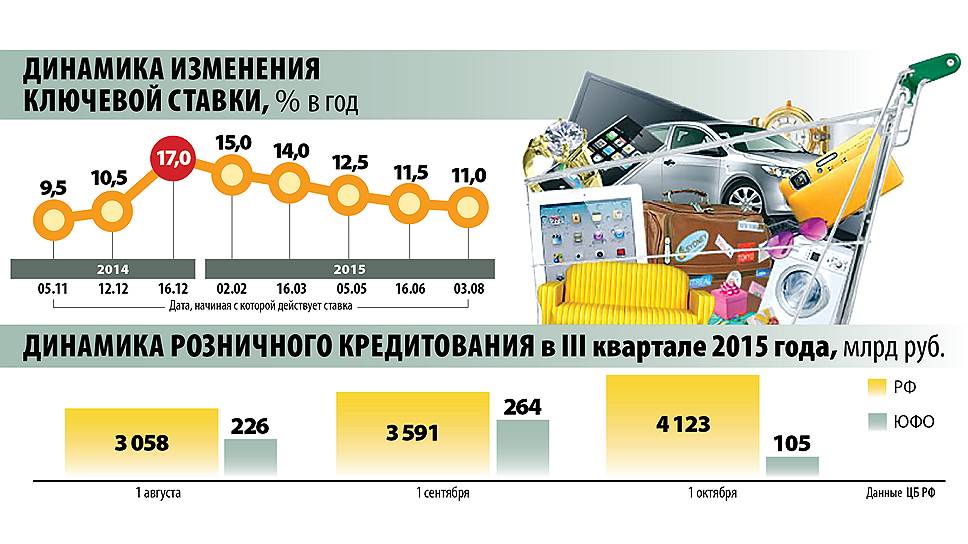

Динамика изменения ключевой ставки.

Лучше, чем ожидали

По итогам первого квартала текущего года ЦБ РФ прогнозировал, что доля плохих долгов в розничном кредитовании достигнет пика к концу 2015 года. Однако реальность оказалась несколько лучше ожиданий. По данным Национального бюро кредитных историй (НБКИ), доля просроченных кредитов достигла пика в августе-сентябре текущего года и с этого момента перешла к плавному снижению. Так, в октябре НБКИ фиксирует снижение этого показателя в сфере кредитования на покупку потребительских товаров на 1 п.п. (с сентябрьских 17,1% до 16,1%). Таким образом, если тренд сохранится, пессимистичное предсказание ЦБ о 16,5–17% просроченной задолженности на конец года не реализуется.

Эксперты считают, что стабилизировать ситуацию помогли взвешенная кредитная политика банков и переориентация с количества на качество заемщиков. По словам генерального директора НБКИ Александра Викулина, фундамент для оздоровления ситуации был заложен еще в 2014 году. Уже с середины 2014 года банки стали пересматривать свою кредитную политику в сторону снижения аппетита к риску и более тщательной оценки заемщиков. Поэтому качество новых кредитов оказалось на порядок выше тех, которые выдавались в период агрессивной политики наращивания клиентских портфелей. В 2015 году новые плохие долги практически не появлялись. Многие игроки разработали специальные программы, позволяющие снизить процент проблемной задолженности по розничным кредитам.

«Уже в декабре было понятно, что многим клиентам станет труднее обслуживать свои кредиты. В такой ситуации нужно было быстро помочь действующим заемщикам,— объясняет Ирина Прокопенко, заместитель директора по розничному бизнесу Ростовского филиала ОАО «Банк Москвы».— В феврале этого года для действующих заемщиков мы запустили программу „Снижение платежа“, позволяющую клиентам Банка Москвы снизить свой ежемесячный платеж по кредиту на 20–50%». Руководитель департамента розничного бизнеса КБ «Кубань кредит» (ООО ) Александр Пышной уверен: чтобы ограничить возможный рост проблемной задолженности, необходимо индивидуально подходить к каждому случаю несвоевременной оплаты по кредиту. «При изменении финансового положения наши клиенты обращаются к нам с просьбой о пересмотре графика платежей. Мы рассматриваем индивидуально каждое обращение, предлагая отсрочку уплаты основного долга и процентов на определенный срок — для облегчения финансовой нагрузки клиента до тех пор, пока он не восстановит свое финансовое положение»,— комментирует эксперт. Председатель правления Росгосстрах-банка Александр Фалев рассказывает, что банк разработал ряд мероприятий по улучшению качества кредитного портфеля. «Это относится как к процедурам оценки новых клиентов, так и к работе с существующими клиентами: программы реструктуризации, акции и продукты для клиентов, которые в силу рыночных причин не могут обслуживать долги в прежнем режиме. К примеру, различные виды „кредитных каникул“, реструктуризация задолженности до тех пор, пока заемщики не справятся с трудностями, акции по погашению долгов на льготных условиях и прочее»,— поясняет он.

По мнению игроков рынка, снижению доли проблемной задолженности способствовало и оживление кредитной активности. «В начале года новые кредиты практически не выдавались, кредитные портфели не росли, хорошие кредиты постепенно погашались, а плохие продолжали оставаться в портфеле, и их доля росла. Последние месяцы банки вновь начали восстанавливать кредитование. Соответственно, при росте кредитного портфеля снижается и относительная доля плохих кредитов»,— констатирует Александр Фалев.

Ставки меньше — заемщиков больше

Статистика Объединенного кредитного бюро (ОКБ) говорит о том, что кредитная активность населения начала расти уже во втором квартале 2015 года. Так, за второй квартал кредитов было выдано на 34% больше, чем за первый. Выросла и средняя сумма потребительского кредита. В начале года она составляла 75 тыс. руб., а по итогам второго квартала — уже 94 тыс. руб. Большую роль в этом сыграло снижение ключевой ставки ЦБ РФ: в январе она составляла 17%, в марте — уже 14%, сейчас — 11%. А по мнению председателя Ассоциации региональных банков России Анатолия Аксакова, в ближайшее время должна выражаться в однозначных цифрах. Вслед за ключевой ставкой постепенно снижалась и процентная ставка по кредитам. Александр Пышной, например, сообщает, что в текущем году «Кубань Кредит» несколько раз снижал ставки по розничным кредитам вслед за снижением ключевой ставки ЦБ РФ. «Последнее снижение ставок произошло в октябре 2015 года по ипотечным и потребительским кредитам: в настоящее время ставка по ипотеке составляет от 8,8%, по потребительским кредитам — от 17,3%. Дальнейшее изменение ставок будет зависеть от конкурентной среды»,— резюмирует эксперт. «Ставки по кредитам сейчас снижаются,— согласен управляющий филиалом банка ВТБ24 в городе Краснодаре Виктор Тусиков.— В первую очередь это демонстрируют продукты с господдержкой: автокредиты — от 6,9% (в рамках партнерских программ с рядом автопроизводителей), ипотека — 11,4%. По потребительским кредитам диапазон ставок более широкий — 16,5–24%».

Лариса Сулацкая, управляющая ростовским филиалом банка «Глобэкс» (группа Внешэкономбанка), считает, что главную роль в снижении ставок и оживлении рынка потребительского кредитования пока играет поддержка государства, а не стабилизация ситуации в банковской сфере. «Субсидирование государством процентной ставки по ипотечным кредитам — это мощный стимул для развития этого направления, важного и для банков, и для их клиентов. В большинстве случаев, например, в ипотечном секторе ставка соответствует рынку, оказываясь в пределах 16,5–18%. Было бы странно, если бы без компенсаций и субсидий банки выдавали ипотеку под 12–13%, когда адекватная стоимость ресурсов — 15–17% годовых»,— комментирует она.

Среди причин, способствующих смене тренда в розничном кредитовании, участники рынка называют еще и то, что банки освободились от процентного риска, сформированного за счет привлечения депозитов физических лиц по ставкам 15–20% годовых. «С начала года ставки существенно упали, снизилась стоимость фондирования; соответственно, снизились и ставки по кредитным продуктам»,— отмечает Александр Фалев.

Эксперты констатируют, что положительная динамика пока сохраняется, но до восстановления рынка все еще довольно далеко. По словам заместителя управляющего филиала ПАО «Бинбанк» в Ростове-на-Дону Галины Гирнык, динамика роста, по сравнению с аналогичным периодом 2014 года, ниже примерно в два раза в части активности клиентов в рамках общего количественного показателя поданных заявок на кредит. «Несмотря на наметившуюся позитивную тенденцию, рынок не восстановится до уровня 2013–2014 годов в краткосрочной перспективе. Для этого есть целый ряд причин,— поясняет Дмитрий Шахметов, директор РЦ «Южный» Райффайзенбанка.— С одной стороны, ключевая ставка сохраняется на достаточно высоком относительно прошлых лет уровне — 11%. С другой,— экономика стагнирует, инфляция растет, люди более аккуратно относятся к расходам и менее уверены в своем будущем — нет причины для существенного роста потребления. Также не стоит забывать о том, что банки сейчас ориентированы не столько на рост, сколько на качество кредитных портфелей».

Большим — легче

В сложной ситуации крупные игроки чувствовали себя более уверенно. Некоторым даже удалось нарастить кредитный портфель. Больший запас прочности позволил ряду игроков активно привлекать заемщиков. Так, Лето-банк («дочка» ВТБ) сумел в первом полугодии нарастить розничный кредитный портфель более чем на 10%. Рост кредитного портфеля продемонстрировал и банк ФК «Открытие». В данном случае это стало следствием присоединения в июне активов банка «Петрокоммерц».

Аналитик Fitch Дмитрий Васильев отмечает, что крупным банкам легче найти качественных заемщиков. «Например, это зарплатные клиенты,— констатирует аналитик.— Доступ к ним, как правило, есть только у крупных универсальных банков». Мнение аналитика подтверждают участники рынка. Банк Москвы, по словам Ирины Прокопенко, продолжает сохранять статус самого быстрорастущего розничного банка на рынке за последние четыре года. «Так, например, за девять месяце 2015 года совокупный кредитный портфель физических лиц Ростовского филиала прирос на 26% с начала года и превысил 5 млрд руб.»,— комментирует эксперт. Такие показатели, считает Ирина Прокопенко, достигнуты за счет консервативной ценовой политики и ориентации на работу с наиболее качественным сегментом заемщиков — бюджетниками, участниками зарплатных проектов и клиентами банка с хорошей кредитной историей.

В целом, по мнению аналитиков, крупным игрокам легче переживать сложный период, так как у них ниже операционные издержки, они могут проще и под более низкий процент привлечь заимствования на рынке, они в первую очередь могут воспользоваться программами поддержки ЦБ.

Банкам регионального значения приходится сложнее, но при взвешенной кредитной политике и хорошей деловой репутации у них тоже есть неплохие перспективы, уверены эксперты. Так, Александр Пышной рассказывает, что банк «Кубань Кредит» выбрал эффективную в кризисной ситуации стратегию, сделав ставку на качество сервиса и индивидуальный подход. Немаловажным фактором, по мнению эксперта, является и участие в ряде ипотечных программ. «Мы активно развиваем программы на приобретение квартир на первичном рынке, работая с проверенными застройщиками-партнерами, чья надежность подтверждена годами. Учитывая введенные партнерские программы с лояльными условиями, которые стартовали в нашем банке в июне 2015 года, с июля объем ипотеки показал рост и приблизился к докризисному уровню»,— отмечает он.

Чудес не ожидается

В своих прогнозах на ближайшее будущее участники рынка очень осторожны. «2015 год охарактеризовал себя не только годом высокого процента, но и годом физического сжатия кредита. Этот тренд может и должен переломиться в 2016 году,— считает Александр Фалев.— Если этого не произойдет, мы, как говорится, долго не протянем. Фактически сейчас мы живем в условиях экономической замороженности при медленном убывании и высокой хрупкости и одновременно при высокой волатильности финансовых рынков, в условиях низкой доли накопления, низкого объема инвестиций, скачках рубля и двузначном проценте. Риски накапливаются. И „запас прочности“ экономики не такой большой — по разным оценкам, не более двух лет».

В краткосрочной перспективе банки говорят о некотором снижении процентных ставок и ожидают традиционного сезонного оживления кредитования к Новогодним праздникам. «Учитывая последние тенденции рынка, банки будут стараться сформировать специальные новогодние предложения по кредитованию. Соответственно, это приведет к общему снижению процентных ставок к концу года. В среднем снижение может составить один-два процентных пункта. Скорее всего, сопоставимый уровень ставок останется и в начале 2016 года»,— предполагает Галина Гирнык. Александр Фалев согласен, что в 2016 году ключевая ставка должна опуститься ниже 10%. Это в известной степени поможет разогреть экономику, снизив стоимость кредитных ресурсов и, следовательно, повысив потребительскую активность населения. Именно в этот момент, уверен эксперт, банки должны будут выйти на авансцену, активно включаясь в процесс предоставления кредитов населению и реальному сектору, формируя портфели с учетом требований ЦБ.

При этом представители банков, надеясь на лучшее, не исключают неожиданных поворотов в макроэкономике, которые могут коренным образом изменить наметившиеся тренды. «На самом деле ни один эксперт не может предсказать, как дальше будут развиваться экономические события в нашей стране. Во второй половине 2015 года (по сравнению с первой половиной) инфляция стабилизировалась, финансовые рынки также стабилизировались, и это позволило ЦБ снизить ключевую ставку. Снижение инфляции — один из приоритетов денежно-кредитной политики РФ в 2016 году»,— резюмирует Лариса Сулацкая.