Международные инвесторы увеличили присутствие на российском рынке акций, за неделю вложив в инвестиционные фонды, ориентированные на Россию, $44,2 млн. Этот невысокий результат оказался максимальным за последние три месяца и позволил российскому рынку выйти по итогам недели в лидеры среди развивающихся рынков. Однако основной приток средств идет через спекулятивные фонды ETF, что не позволяет говорить об устойчивой тенденции.

Фото: Олег Харсеев, Коммерсантъ / купить фото

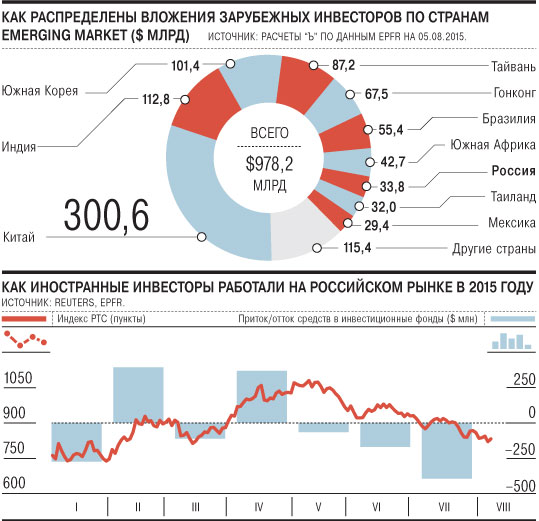

На прошлой неделе международные инвесторы развернулись в сторону российского рынка, свидетельствуют данные Emerging Portfolio Fund Research (EPFR). Суммарный объем инвестиций, которые поступили на рынок акций за неделю, закончившуюся 5 августа, через фонды, ориентированные на Россию, составил максимальный объем с конца апреля — $44,2 млн. В предыдущие два месяца инвесторы в основном забирали средства, за этот период они вывели из российских фондов почти $270 млн.

Но даже такой незначительный результат вывел российский фондовый рынок в число лидеров по привлечению инвестиций среди всех развивающихся стран. Больший объем средств на минувшей неделе поступил только в фонды Южной Кореи — $84 млн. Существенный отток средств был зафиксирован в фондах, ориентированных на Китай ($1,7 млрд), Тайвань ($506 млн) и Индию ($138 млн). Суммарный отток из фондов развивающихся рынков, по данным EPFR, за минувшую неделю составил $2,8 млрд против $4,4 млрд неделей ранее. Инвесторы уходят от рисков развивающихся стран из-за опасений замедления темпов роста экономики Китая и на ожиданиях начала цикла повышения ставок в США. "Учитывая текущую экономическую слабость Китая и продолжающееся снижение цен на рынках сырьевых товаров, глобальная тенденция по сокращению риска, скорее всего, сохранится",— отмечает аналитик UFG Wealth Management Алексей Потапов.

Оптимистичным настроениям инвесторов в отношении российских активов способствует их фундаментальная недооцененность. По словам старшего портфельного управляющего УК "Капиталъ" Вадима Бит-Аврагима, российский рынок по мультипликаторам торгуется вдвое дешевле, чем другие развивающиеся рынки. В частности, прогнозный показатель P/E по российскому рынку на 2016 год составляет около 6,7, тогда как по развивающимся рынкам он приближается к 12. "На фоне других дорогих рынков развивающихся стран российские активы выглядят привлекательно, поэтому вполне возможно, что иностранные инвесторы могли проявить интерес к российским акциям",— считает Вадим Бит-Аврагим.

Впрочем, интерес международных инвесторов носит точечный характер, отмечают участники рынка. По словам директора по анализу финансовых рынков и макроэкономики "Альфа-Капитала" Владимира Брагина, интерес заметен к компаниям-экспортерам, например ГМК "Норильский никель", "Фосагро" и "Акрон", поскольку эти компании получили наибольший выигрыш от ослабления рубля. "Цены на удобрения практически не коррелируют с ценами на нефть,— отмечает господин Брагин.— К тому же эти компании экспортируют более 80% своей продукции, а значит, для них размер валютной выручки остался на прежнем уровне, а затраты, номинированные в рублях, сократились".

Тем не менее большинство экспертов отмечают, что пока рано говорить о росте популярности российского рынка среди западных инвесторов. Большая часть средств ($29,4 млн), поступивших на минувшей неделе в российские фонды, пришлась на наиболее спекулятивный класс фондов — ETF. По словам директора Simargl Capital Дмитрия Садового, рассчитывать на такие привлечения не стоит, поскольку дальнейшее ухудшение ситуации на мировом рынке нефти или очередное обострение ситуации на Украине спугнут эти короткие деньги.