Банкам Татарстана в первом полугодии удалось не только удержать, но и нарастить сумму средств населения на своих депозитах. ЦБ РФ опубликовал данные, согласно которым, с января вкладчики принесли в республиканские банки дополнительно 24,5 млрд руб., в результате к июлю совокупный депозитный портфель последних превысил 240 млрд руб. При этом статистика показывает, что несмотря на падение доходности сбережений тенденция накапливать в Татарстане усиливается.

Фото: Олег Харсеев, Коммерсантъ

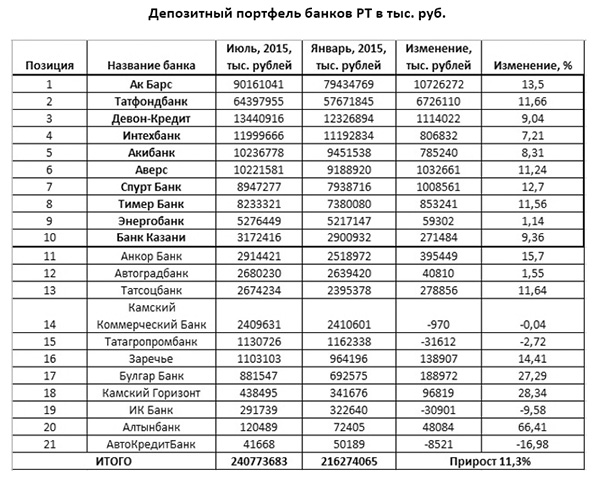

Согласно данным ЦБ РФ, по итогам первого полугодия 2015 года совокупный депозитный портфель республиканских банков Татарстана превысил 240 млрд рублей. После мартовского изъятия депозитов в размере 0,6 млрд рублей, в апреле объем вкладов в банках Татарстана вырос на 0,9%, в мае - на 2%, а в июне – уже на 2,4%. С начала года депозитный портфель банков Татарстана увеличился на 11,3% с 216 млрд рублей на 1 января против сокращения более чем на пол процента в аналогичном периоде прошлого года (см. таблицу).

Стратегии финансового поведения населения формируются стихийно. Примечательно, но, несмотря на падение доходности сбережений, и самих доходов, тенденция накапливать в Татарстане усиливается. По итогам третьей декады июля средняя максимальная ставка топ-10 российских банков по вкладам физических лиц в рублях составила 10,78%. С начала года рублевые вклады подешевели более чем на два процентных пункта. Депозиты в долларах и евро также дешевеют. Реальные доходы населения при этом падают. К примеру, в Казани за 5 месяцев 2015 года реальная зарплата сократилась на 4,7% по сравнению с январем-маем 2014 года.

Причины снижения доходности банковских вкладов кроются в планомерном снижении ключевой ставки ЦБ РФ – в этом году она снизилась на 5,5 процентных пункта, - и в изменении базового уровня доходности по вкладам.

С 1 июля, если банк укладывается в базовый уровень доходности вкладов, он будет вносить в Агентство по страхованию вкладов отчисления по базовой ставке 0,1%. Этот индикатор рассчитывается как среднее из максимальных ставок банков, привлекающих две трети средств населения. При превышении его более чем на два, но не более чем три процентных пункта, прибавка составит 20%, более чем на три процентных пункта – 150%.

Учитывая размер дополнительных выплат в АСВ, а также снижение банками ставок вслед за ключевой ставкой, доходность вкладов большинства банков сегодня можно отнести к уровню среднерыночной – ставки варьируются в диапазоне 8-12%. Однако на рынке еще можно найти привлекательные депозитные предложения, эффективная ставка по которым превышает 13%, и сделать это необходимо как можно быстрее. Эксперты небезосновательно предрекают завершение «эры высоких ставок» по депозитам – за последние полгода инфляционные настроения населения относительно стабилизировались, как и курс национальной валюты. Банки получили возможность пополнять свои ресурсы под меньший процент. Как следствие, депозиты теряют доходность.

Вероятность, что в результате экономических потрясений банки будут снова повышать ставки по вкладам, существует. Но, во-первых, это повышение уже будет ограничено необходимостью платить повышенные взносы в фонд страхования вкладов. А во-вторых, в последние полгода банки существенно пересмотрели свои стратегии, и ожидать таких резких скачков ставок по вкладам, какие мы видели в 2014 году, уже не приходится.

Из топ-10 республиканских банков по размеру депозитного портфеля на 1 июля (см. таблицу) наиболее позитивную динамику по привлечению средств населения во вклады в первом полугодии удалось продемонстрировать Ак барс банку (+13,5%), Татфондбанку (11,7%), Тимер банку (11,6%) и «Аверсу» (11,2%). В абсолютном выражении лидируют флагманы – Ак барс банк и Татфондбанк, что неудивительно - по статистике, большинство вкладчиков действуют согласно стандартной логике и несут деньги в банки с госучастием. Депозитные портфели этих банков в июне выросли соответственно на 2,7 млрд рублей и 1,5 млрд рублей. Еще одна логика – поиск самых выгодных ставок и условий: в июне вкладчики оценили депозитные предложения банков «Спурт», «Анкор» и Тимер банка» и принесли к ним соответственно 0,6 млрд и по 0,3 млрд рублей.

На текущий момент максимальные проценты по рублевым вкладам предлагаются на годовые вклады. Ставки по полугодовым и трехмесячным вкладам, как правило, ниже на 0,5 - 0,75 процентных пункта. При максимальной сумме вклада в размере 1,5 млн рублей сроком на один год Ак барс банк предлагает доходность 12,25%, Татфондбанк – 11,9% годовых. У Татфондбанка эффективная ставка с учетом капитализации процентов увеличивается до 12,57%. При этом у «АК БАРС» Банка пополнение вклада не предусмотрено, в отличие от ТФБ. Однако в обоих случаях действуют дополнительные условия – Ак барс банк привлекательную доходность предлагает по сезонному вкладу, открыть который необходимо до 31 августа включительно, а ТФБ готов предложить несколько повышенную доходность лишь вкладчикам, открывшим депозит дистанционно, в противном случае ставка снижается на 0,2 процентных пункта.

Предложение банка «Спурт» по вкладу с доходностью 13,25% годовых также ограничено сроком до 31 августа – банк честно предупреждает, что при открытии депозита с 1 сентября ставка составит уже 12% годовых. Привлекательным кажется и предложения банка «Анкор», по одному из которых заявлена доходность 14% годовых. Однако начисление процентов производится по четырем расчетным периодам, в каждом из которых ставка отличается. Кроме того, дополнительные вложения банк готов принимать лишь в течение первого расчетного периода, то есть с 1 по 90 день вклада . В Тимер банке эффективная процентная ставка составляет 13,54%. При этом банк не ограничивает вкладчиков по сумме и сроку приема дополнительных взносов, а проценты причисляет к вкладу каждые 31 день.

За пределами «народного рейтинга» - пятерки республиканских банков, в которые вкладчики принесли наибольшее количество средств в июне, можно отметить предложения еще нескольких игроков. Так, ставки выше 13% годовых предлагают Банк Казани и Интехбанк. Однако в первом случае увеличивается срок вклада – привлекательную ставку в размере 14% годовых Банк Казани готов обменять на срок депозита в 450 дней. А в Интехбанке 13% годовых готовы предложить лишь по срочному предложению – вклад необходимо открыть до начала осени.

13% годовых может предложить состоятельным вкладчикам и «Акибанк» - при сумме вклада от 500 тыс. рублей. Однако срок вклада составит менее года – 270 дней, что отразится на итоговой доходности вложений. Кроме того, начисление процентов производится в два периода и во втором из них – с 91 дня до окончания срока вклада, ставка составляет уже 12% годовых. Татсоцбанк заявляет максимальную доходность по вкладам 12,5% годовых. При этом минимальная сумма дополнительных взносов во вклад не ограничена до 270 дня включительно. Позже дополнительные вложения не принимаются.

Ставки по депозитам других республиканских участников рынка в июле уже не превышали 12% годовых. Федеральные игроки татарстанским вкладчикам высокую доходность (в районе 13% годовых) также уже не предлагают. При сумме вклада в 1,5 млн рублей доходность по вкладам Сбербанка и ВТБ24 в среднем составит 9%. Повыше ставки у частников – Промсвязьбанка, банков «Открытие», «Хоум кредит» и «Траст» – от 10,5 до 13,5% годовых, но заявленную доходность в «Трасте» получить можно, вложив не менее 10 млн рублей.

На текущий момент годовые депозиты по-прежнему остаются одним из самых безопасных и в то же время выгодных способов сохранения средств. Основной фактор выгоды в открытии депозита сейчас, в конце лета - прогнозы по инфляции на ближайшие год-полтора. Эксперты полагают, что годовая инфляция в России будет снижаться - по данным Росстата, в июне 2015 года она составила 0,2% (в январе — 3,9%, в феврале — 2,2%, в марте — 1,2%, в апреле — 0,5%, в мае — 0,4%), что приведет к дальнейшему сокращению процентных ставок по депозитам.

Кроме того, до конца лета некоторые банки активно стимулируют потенциальных вкладчиков, предлагая не только сезонные вклады с повышенными процентами, но и программы лояльности и различные бонусные акции. Так что удачный выбор депозита может обернуться не только привлекательной доходностью, но и бонусом – одни банки готовы подарить вкладчику сувенир, другие – расщедриться на автомобиль.