Ипотечное кредитование в Уральском регионе с начала года находится в непростой ситуации. По оценкам участников рынка, объем кредитования сократился на 40%. В большей степени пострадал рынок вторичной недвижимости, на который не распространяется господдержка ипотечного кредитования. Спрос на ипотеку для покупки новостроек увеличился в среднем на 30%. По мнению экспертов, в ближайшие месяцы переломить этот тренд не удастся даже при сохранении политики ЦБ РФ на понижение ключевой ставки.

Затяжной старт

По данным Центробанка, по состоянию на конец мая этого года в УрФО выдано 20,8 тыс. жилищных кредитов на сумму 32,2 млрд рублей, что на 43% меньше, чем годом ранее. В Свердловской области падение объемов жилищного кредитования составило 40% — было выдано 6,2 тыс. кредитов на сумму 9,8 млрд рублей. Львиную долю жилищных кредитов в регионе (8,5 млрд рублей) выдал за первые пять месяцев года Сбербанк. Тем не менее, в этом году в Сбербанке выдача ипотечных кредитов сократились на 20%, в СКБ-банке — на 25%.

Участники рынка отмечают, что на объем выдачи повлияло несколько факторов. Во-первых, после непродолжительного роста числа выданных ипотечных кредитов, обеспеченного еще декабрьским спросом, до марта спроса на кредиты практически не было. «В начале года в области, как и по всей России, было заметно замирание рынка, все ждали, каким будет курс рубля и откладывали покупки», — уверен руководитель аналитического департамента QB Finance Дмитрий Кипа. В это время ставки по ипотеке в коммерческих банках достигали 18% годовых. «Причиной снижения спроса послужило как резкое повышение ключевой ставки (на 6,5 п.п. до 17%, — „Ъ”) в конце 2014 года, так и нежелание населения увеличивать долговую нагрузку в период неспокойной экономической ситуации», — объясняет директор департамента кредитных продуктов СКБ-банка Оксана Сивухина. По мнению руководителя ипотечного центра уральского филиала Промсвязьбанка Светланы Галимьяновой, спрос на ипотеку в 2015 году упал не только из-за высоких ставок, но и вследствие снижения реальных доходов населения и ухудшения ситуации на рынке труда.

Частично восстановлению спроса на жилищное кредитование способствовала федеральная программа субсидирования ипотеки. Решение о ее запуске было принято в феврале, договоры начали заключаться в марте, получать субсидии можно было с 1 апреля. В рамках программы банк-участник обязуется выдавать ежемесячно ипотечных кредитов не менее чем на 300 млн рублей и получать госсубсидию в виде разницы между ключевой ставкой, увеличенной на 3,5 п.п., и предельно допустимой ставкой по кредиту 12%. Всего на субсидии по программе выделено 20 млрд рублей. Предполагается, что этих денег хватит примерно на 230 тысяч сделок по всей стране, из них около 3 тыс. может прийтись на Екатеринбург. Программа поддержки ипотечного кредитования строящегося жилья действует до 1 марта 2016 года, по ее условиям при снижении ключевой ставки до 9,5 % субсидирование ипотеки прекращается.

Помощь государства

Крупные федеральные банки первыми вступили в программу господдержки ипотеки. Как отмечает директор управления по работе с партнерами Уральского банка Сбербанка России Татьяна Лобова, запуск программы сформировал одну из главных тенденций года — смещение традиционного интереса заемщиков от вторичного рынка к новостройкам. «Если в прошлом году доля ипотечных сделок на первичном рынке недвижимости составляла только около 13%, то сейчас она достигла почти 30%, и мы ожидаем продолжения роста. Своевременный старт программы позволил сохранить объемы жилищного кредитования на стабильном уровне», — поясняет она. По словам регионального директора банка «Дельтакредит» в Свердловской области Алены Зиновьевой, в настоящее время тенденция роста спроса на новостройки сохраняется. «Сегодня соотношение примерно 70% к 30% в пользу первичного рынка», — добавила она.

«С 1 апреля, когда начала действовать программа ипотеки с государственной поддержкой, мы наблюдаем значительный рост количества заявок — до 100%. По нашим данным, около 30% заемщиков, подавших заявку на ипотечный кредит с господдержкой, изначально планировали приобретать жилье на вторичном рынке», — подтверждает тенденцию заместитель управляющего филиалом Абсолют-банка в Екатеринбурге Светлана Ковалева.

Вслед за крупными федеральными банками в игру вступили крупные региональные кредитные организации. Например, в мае к программе присоединился СКБ-банк. В банке отмечают, что для вступления в программу перенастроили банковские процессы и уже аккредитовали ряд крупных застройщиков в различных городах России, среди которых Екатеринбург, Санкт-Петербург, Волгоград, Краснодар, Ижевск, Великий Новгород и другие. «Первые выдачи ипотечных кредитов по программе начались в середине июня. Мы уже отмечаем большой интерес к программе, потому что такой низкой процентной ставки на рынке не было уже очень давно», — рассказывает Оксана Сивухина. По ее словам, получить ипотечный кредит с господдержкой можно по ставке до 11,5%. В мае в программу вступил также тюменский Запсибкомбанк. Ставки других участников программы сопоставимы со ставками СКБ-банка.

«Благодаря повышению доступности ипотечных кредитов заметно активизировался рынок первичного жилья, о квартире в новостройке задумались и те заемщики, кто покупает первую небольшую квартиру, и те, кто «расширяется», переезжая в квартиру большей площади», — добавляет госпожа Сивухина.

Подтверждают положительное влияние госпрограммы и застройщики. «Как правило, основная часть сделок у нас происходит без привлечения ипотеки, сделки с ипотекой сохранились на уровне прошлого года. Практически все ипотечные сделки проходят по программе господдержки», — рассказали в «Атомстройкомплексе». Тенденцию подтверждают и в строительной компании Brusnika. «В начале года количество сделок с привлечением заемных средств оставалось на уровне трети от количества прошлого года. В апреле оно уже достигало двух третей. Для сравнения, в 2014 году за аналогичный период количество сделок с ипотекой было примерно на одном уровне, в среднем — половина от общего числа», — уточнили в «ЛСР. Недвижимость».

Однако, по словам гендиректора НП «Управление строительства «Атомстройкомплекс» Валерия Ананьева, процентная ставка все равно остается достаточно высокой. «Пусть объем квартир будет тот же, но ипотеку субсидируйте не по 2-3%, а на 6-7%. Это было бы реальное влияние государства на отрасль», — считает он.

Курс на снижение

Решение о запуске программы господдержки ипотеки принималось в феврале, когда ключевая ставка Банка России составляла 15%. С тех пор Центробанк последовательно понижал ключевую ставку, и сейчас, после последнего понижения 16 июня, ставка составляет 11,5% годовых. «Стоимость фондирования — один из ключевых факторов, оказывающих влияние на банковскую кредитную ставку. После последнего снижения ключевой ставки стоимость привлечения финансирования на срок от трех лет, которое необходимо для фондирования длинных ипотечных активов, может снизиться на 0,25–0,5%. В случае реализации такого сценария дальнейшее снижение стоимости ипотечных кредитов в обозначенных пределах имеет позитивные перспективы», — оценивает влияние последнего понижения Алена Зиновьева.

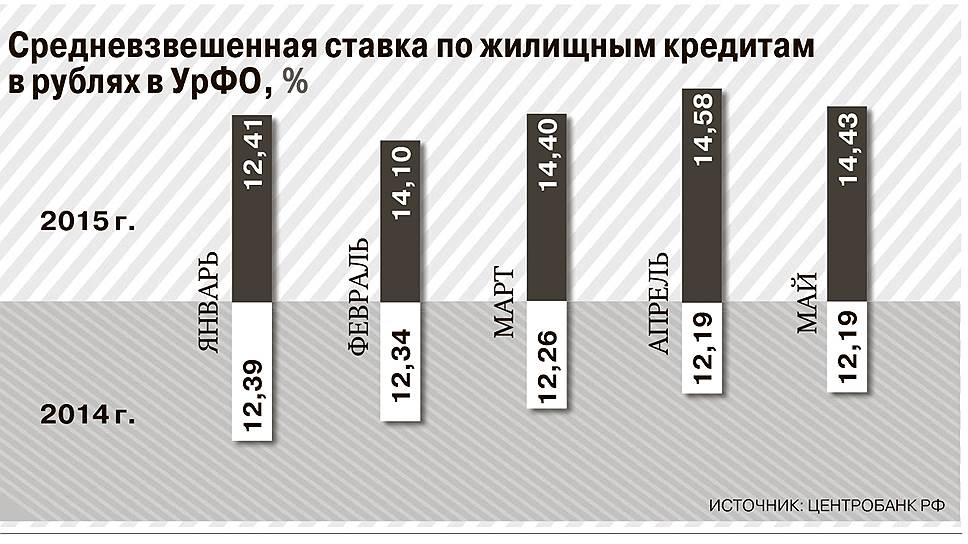

Пока снижение ключевой ставки не отразилось заметно на ставках жилищного кредитования на покупку недвижимости на вторичном рынке. Средневзвешенная ставка по жилищному кредитованию в Свердловской области, по данным ЦБ, с начала года колеблется в районе 14,5%. Реальные ставки в начале года доходили до 18% годовых. А сейчас установились, по данным Дмитрия Кипы, в районе 14,5–16% годовых. «Сейчас при покупке недвижимости на вторичном рынке важно учитывать условия кредитования и стоимость дополнительных услуг. Например, мы бесплатно проводим оценку недвижимости», — рассказывает Оксана Сивухина.

Зона ожидания

«Лето на рынке недвижимости — период затишья. Нынешнее затишье усугубляется еще и неопределенностью в экономике. Покупатели с деньгами предпочитают отдохнуть летом в жарких странах, нежели заниматься сделками с недвижимостью, А с падением покупательского спроса падают и цены на жилье», — считает госпожа Галимьянова. Она прогнозирует, что спрос начнет расти в конце лета. С ней согласна Оксана Сивухина. «Едва ли будет зафиксирован резкий спрос на ипотечные кредиты, однако повышение доступности ипотеки, несомненно, оживит рынок. В любом случае, если в семье остро стоит квартирный вопрос, не стоит затягивать с его решением», — полагает она.

В «Дельтакредите» ожидают роста спроса на ипотеку по сравнению с летом 2014 года. «Это обусловлено двумя факторами. На первичном рынке до сих пор существует значительный объем отложенного потребительского спроса на ипотечные кредиты, который был сформирован зимой. Он будет реализован благодаря действию госпрограммы субсидирования процентных ставок, которую заемщики уже успели оценить по достоинству. Мы также наблюдаем определенный объем нереализованного спроса среди заемщиков на вторичном рынке квартир», — рассказала Алена Зиновьева. Однако относительно итогов года в целом прогнозы менее утешительны. «Однозначный прогноз дать непросто, однако ряд экспертов предсказывает двукратное сокращение спроса», — предположила госпожа Зиновьева. В Сбербанке фундаментальных предпосылок для изменения ситуации не видят. «Безусловно, прошлогодних объемов кредитования без новых инструментов и привлекательных предложений на рынке достичь не удастся», — пояснила Татьяна Лобова.

Эксперты отмечают еще один тревожный для банков фактор, который будет сдерживать наращивание кредитования. «В 2015 году уровень просрочки по ипотечным кредитам вырос по сравнению с прошлым годом примерно на 20%. Это серьезный сигнал для рынка, который указывает на то, что заемщики при их текущих доходах плохо справляются с обслуживанием долга. Поэтому 2015 год будет охарактеризован замедлением темпов выдачи кредитов и активной работой отделов банков по работе с задолженностью», — резюмирует Дмитрий Кипа.