Министр финансов России Антон Силуанов заявил, что сложившиеся сейчас в экономике страны условия надо использовать для преодоления сырьевой зависимости, — рентабельность инвестиций в сырьевые отрасли уменьшилась, а инвесторы проявляют больший интерес к другим отраслям, например, сельскому хозяйству. Банку России, по мнению министра, в прошлом декабре после девальвации рубля удалось, даже чересчур, укрепить национальную валюту.

Девальвация — несколько устаревший термин. Традиционно под девальвацией подразумевалось государственное решение снизить курс национальной валюты — или при фиксированном курсе, или при переходе от фиксированного курса к плавающему.

В новые времена, после Второй мировой войны, появилось понимание, что в открытой экономике не могут одновременно присутствовать фиксированный валютный курс, полная мобильность капитала и независимая денежно-кредитная политика. Это так называемая "невозможная триада", или трилемма Манделя-Флеминга. Скоро обнаружилось, что из трех возможных сочетаний (Фиксированный курс + Независимая ДКП ? Свободное движение капитала; Фиксированный курс + Свободное движение капитала ? Независимая ДКП; Плавающий курс + Независимая ДКП + Свободное движение капитала) все эмитенты резервных валют выбрали последнее.

В условиях плавающего курса более корректно использование термина "обесценение (depreciation)" валюты. Но термин "девальвация" продолжает активно использоваться, подчеркивается стремление государства к снижению курса своей валюты: тем самым государство способствует снижению издержек отечественных производителей и повышает конкурентоспособность их продукции на мировом рынке. Действительно, при снижении курса национальный капиталист тратит меньше средств (в иностранной валюте) на зарплату, сырье и оборудование, налоги и поэтому, не жертвуя нормой прибыли, может предложить товар на глобальном рынке дешевле (опять?таки в иностранной валюте).

Но нельзя этот в целом верный тезис возводить в абсолют. Девальвация способствует снижению внутренних издержек экспортеров, но одновременно формирует множество отрицательных последствий, особенно — резкая девальвация.

Во-первых, девальвация снижает привлекательность национальной валюты и привлекательность активов, выраженных в ней, как инвестиционных инструментов. Если национальная валюта дешевеет, их доходность должна быть выше доходности финансовых инструментов страны-конкурента с более устойчивой национальной валютой. Для стран, которым нужны крупные иностранные инвестиции (например, на модернизацию устаревшей производственной базы), выгоды от сильной национальной валюты в виде притока дополнительного капитала могут перевесить плоды увеличения конкурентоспособности продукции, получаемые от ослабления национальной валюты.

Во-вторых, в нашем описании выгод национального капиталиста мы предполагали, что сырье и оборудование он покупает внутри страны за национальную валюту, а продает товар за пределами страны за иностранную валюту. Но многие предприниматели строят бизнес ровно наоборот — покупают иностранные станки и производят на них товар, который продают внутри страны. Да и многие экспортеры также участвуют в международном разделении труда как покупатели и, что еще более важно, — как реципиенты инвестиций, особенно долговых, тяжесть обслуживания которых прямо зависит от динамики национальной валюты.

Нобелевский лауреат Пол Кругман предложил иной взгляд, более точно описывающий тенденции второй половины XX века и ставший основой Новой экономической географии. На место дешевизны факторов производства как источника глобальной конкурентоспособности отдельного товаропроизводителя был поставлен эффект от масштаба, позволяющий корпорации-?производителю в условиях многократного сокращения транспортных издержек предложить всему миру наиболее приемлемые цены.

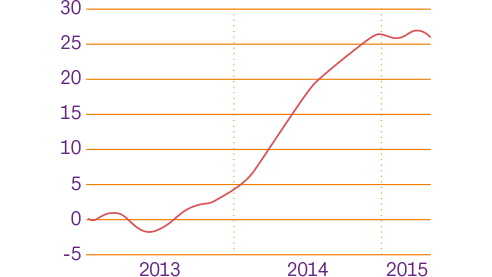

Рис. 01 Накопленные расхождения между ценой нефти брент и курсом доллара в рублях: Зависимость курса рубля от цены на нефть была всегда (в период с января 2013 года по апрель 2015 года корреляция между курсом доллара в рублях и ценой нефти составила 0,95), но с ноября 2013 года начало накапливаться устойчивое отклонение курса рубля от траектории, предопределяемой движением нефтяных цен.

Так что можно усомниться в безусловной эффективности девальвации как антикризисной меры. Сомнений добавляет и современная российская ситуация. Чтобы увеличить долю на рынке, российским производителям недостаточно просто обесценения рубля — нужны инвестиции, увеличивающие мощности, обеспечивающие повышение не только количества, но и качества продукции. Санкции сделали иностранные инвестиции недоступными, а к аккумулированию долгосрочных внутренних инвестиций российские власти всегда относились прохладно. Сегодня в России девальвация рубля может приносить только одну пользу — обеспечивать сбалансированность бюджета.

Для понимания причин обесценения (с июля по декабрь 2014 года), а затем частичного укрепления и стабилизации рубля (с декабря 2014 года по апрель 2015 года) нужно иметь в виду, что в этот период для курса рубля были критически важны три фактора:

- цена нефти [рис.01 ];

- геополитическая напряженность;

- действия спекулянтов и инвесторов, включая население.

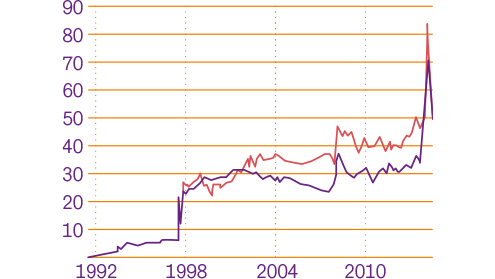

Рис. 02 Курс рубля, вся история наблюдений: Главной причиной беспрецедентной волатильности курса рубля в декабре 2014 года стали облигаций "Роснефти" на 625 млрд рублей.

В декабре состоялся, используя терминологию рыночных спекулянтов, "последний вынос", после чего рубль начал укрепляться [рис. 02]. Чтобы обеспечить размещение гигантской для внутреннего рынка эмиссии "Роснефти" за два дня сумма остатков на корреспондентских счетах кредитных организаций в Банке России выросла почти на 1.3 трлн рублей (т.?е. в 2.5 раза). Эта гигантская масса рублей и обеспечила резкий перекос на валютном рынке. "Рос-нефть" открестилась от участия в обвале рубля и, скорее всего, действительно не при чем. Покупать валюту и сбрасывать деревенеющий рубль мог кто угодно, любой клиент тех банков, которые получили гигантскую рублевую ликвидность.

С конца декабря начался период укрепления рубля. Основными причинами этого стали:

- рост цен на нефть;

- преодоление острой стадии дефицита валюты, необходимой для погашения внешних обязательств корпораций;

- высокие процентные ставки, ставшие причиной, с одной стороны, резкого снижения рентабельности спекулятивных операций с валютой и, с другой стороны, сделавшие привлекательной покупку российских облигаций.

Рис. 03 Цена нефти Urals в рублях за баррель: Действия Центрального банка в апреле, направленные на сдерживание укрепления рубля через последовательное повышение ставок по валютному репо, показали, что сегодня наши денежные власти критическим уровнем считают 2800 рублей за бочку нефти сорта Urals.

Период укрепления рубля продолжался до тех пор, пока этот процесс не начал угрожать бюджетной сбалансированности. Министр финансов заявил о "чрезмерном" укреплении рубля. Обеспокоенность министра финансов была связана с наполняемостью бюджета. Небезосновательно считается, что значительная часть платежей в бюджет прямо зависит от стоимости бочки нефти, выраженной в рублях. Профессионалы валютного рынка при проведении спекулятивных операций ориентируются на нее. Комфортным для бюджета показателем признается цена 3500?-?3600 рублей за баррель. Какую цену считать критической, есть разные мнения — от 3300 до 3000 и даже 2800 рублей [рис. 03 ].

Действия ЦБ, удовлетворяющие пожеланиям Минфина, свидетельствуют: для современной российской власти вопрос наполняемости бюджета, а не экономического развития — наиглавнейший.