Банковский сектор Самарской области в первом квартале этого года продолжал испытывать сложности из-за нестабильной экономической ситуации. Значительная часть банков по итогам первых трех месяцев показала убытки. По прогнозам банкиров, сегодня ситуация на рынке стабилизировалась, но в 2015 году не стоит ждать серьезного роста сектора. Игроки рынка надеются на господдержку автокредитования и ипотеки, которая подстегнет спрос на эти продукты, и на корпоративных клиентов. О том, как для банков начался 2015 год на круглом столе «Ъ» рассказали руководители самарских кредитных организаций.

Фото: Игорь Черников, Коммерсантъ

Квартальные убытки

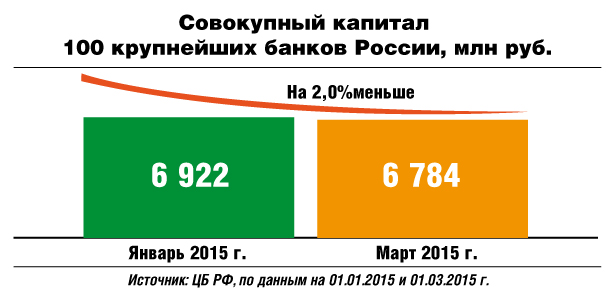

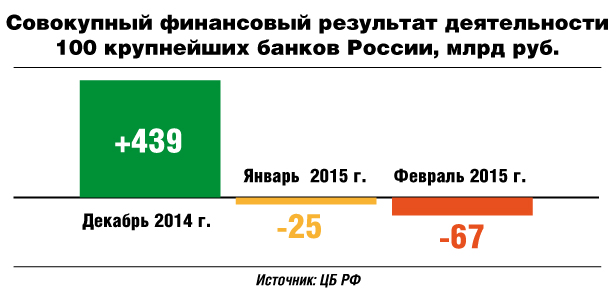

По данным ЦБ РФ, этой зимой банковская система России показывала убытки: от 192 млрд рублей за месяц в декабре 2014 года до 12,2 млрд в феврале 2015-го. Только в марте банкам удалось выйти «в плюс»: 41,8 млрд рублей за месяц, 6 млрд рублей накопленный итог с начала года (число прибыльных банков выросло с 575 из 824 в феврале до 617 из 821 в марте).

По словам игроков рынка, на финансовые результаты кредитных учреждений, в частности, повлияло одномоментное повышение ставки Центробанка с 10 до 17% годовых и существенное снижение курса рубля по отношению к курсам доллара и евро.

Помимо всего прочего, банки в начале года испытали существенный дефицит ликвидности, поскольку размещение облигационных займов всеми участниками финансового рынка в течение 2014 года было ограничено, а рынок межбанковского кредитования был существенно сокращен. Из-за повышения ставки ЦБ РФ стоимость привлеченных ресурсов для банков значительно возросла. Все это сильно повысило конкуренцию за средства вкладчиков и заставило банки повышать ставки по депозитам, которые зимой достигали 25% годовых.

По итогам первого квартала 2015 года большинство банков Самарской области показали убытки или незначительную прибыль. Исключением стало отделение Самарского «Сбербанка». «Самарское отделение в первом квартале этого года получило рекордную прибыль 3,2 млрд рублей. Для сравнения, год назад она была 2,2 млрд рублей. Но это не говорит о том, что все у нас так замечательно. Скорее всего, это плоды, которые мы пожинаем по итогам прошлого года. Но действительно, первый квартал нам каких-то серьезных проблем не обозначил», - отмечает управляющий Самарским отделением ОАО «Сбербанк России» Константин Долонин.

Тем не менее, по его словам, портфель розничного кредитования банка за первые три месяца 2015 года снизился на 0,5%, а кредитный портфель юридических лиц - на 3%.

«Финансовые результаты у нас стремятся к нулю, - отметил на круглом столе управляющий Самарским филиалом ВТБ-24 Дмитрий Лысов. - Это совершенно неудивительно для нас, мы планировали это». По словам господина Лысова, основные факторы, которые повлияли на этот результат, - повышение стоимости привлечения ресурсов и снижение спроса на розничные кредитные продукты. «Этот тренд четвертого квартала перекинулся на первый квартал этого года. И только сейчас мы видим серьезную смену тренда, мы видим, что спрос начал восстанавливаться», - говорит он.

«Если говорить о финансовых результатах Первобанка, мы относительно января в феврале сократили убыток, а в марте вышли в плюс. За 1 квартал наш розничный депозитный портфель вырос на 0,9 млрд рублей. С начала года мы отмечаем рост спроса на кредитные ресурсы - в январе и феврале банк выдавал клиентам примерно по 1,5 млрд рублей в месяц, в марте – уже 2,3 млрд рублей. В дальнейшем также ожидаем положительную динамику», - рассказал председатель правления ОАО «Первобанк» Андрей Гончаров.

По его словам, если в дальнейшем стоимость ресурсов для финансовых учреждений будет снижаться, а стоимость кредитного портфеля останется на прежнем уровне, процентная маржа банков восстановится.

«В текущих экономических условиях все, в том числе и банки, анализируют эффективность своих затрат - нестабильность на рынке заставляет всех его участников самодисциплинироваться», - отмечает господин Гончаров.

Ряд самарских банков закончили квартал с прибылью. Однако, по их словам, она оказалась незначительной и несравнимой с показателями прошлого года. «Если подводить итоги первого квартала, наш банк сработал с прибылью, но это не совсем та прибыль, которую мы планировали», - говорит заместитель директора Самарского филиала «Невский банка» Наталья Чеблукова.

«Закончили с прибылью первый квартал, но прибыль эта меньше, чем ожидалась. У малого регионального банка источники фондирования всем известно, какие. Это ресурсы населения. И на результаты банка повлияло повышение ключевой ставки. И тот ажиотаж с переходом вкладчиков из банка в банк, естественно сильно повлиял на доходную часть», - рассказал управляющий ДО№1 ООО «Земский банк» в Самаре Дмитрий Семин.

Прирастут автокредитами

По словам банкиров, несмотря на то, что спрос на кредиты со стороны клиентов постепенно оживает, говорить о восстановлении рынка кредитования на уровне прошлых лет говорить пока рано. Однако, госсубсидии могут подстегнуть темпы роста автокредитования и ипотеки.

«Основной приток в портфель всегда дает ипотека. Но до восстановления спроса на ипотеку еще очень далеко. То количество заявок, которое мы получаем в день сегодня на 30-40% меньше, чем год назад. То есть, если, в среднем, раньше к нам поступало 1100-1200 заявок на кредит, то сейчас это 600-700. С точки зрения роста ипотека важнее, чем потребительское кредитование», - считает Константин Долонин.

«Мне кажется, что ипотека с господдержкой это такая реанимационная мера, которая не вылечит пациента, но не даст ему умереть», - считает директор сети операционных офисов «Райффайзенбанка» по Самарской области Ирина Андрейченко.

В банке ВТБ24 за первые три месяца этого года продажи ипотеки упали на 30 % по сравнению с первым кварталом прошлого года. «Тем не менее, появление ипотеки с господдержкой придало новый импульс, - рассказывает господин Лысов. – У нас на текущий момент рассматривается около 220 заявок на 320 млн рублей. Часть из них уже одобрена».

Как отмечает Андрей Гончаров, господдержка автокредитования должна также увеличить спрос на этот продукт. «По моему мнению, господдержка автокредитования увеличит продажи автомобилей и поспособствует оживлению спроса на рынке кредитования. Для нас автокредитование - это основной продукт в рознице. Мы входим в ТОП-25 крупнейших банков страны по этому направлению», - говорит он.

По словам Гончарова, увеличение спроса на автокредиты наблюдалось сразу после анонсирования госпрограммы. «В марте, после объявления о запуске программы льготного автокредитования, мы зафиксировали увеличение количества поступающих заявок. Сейчас наблюдаем их стабильный рост в целом ряде регионов, в том числе в Самаре, Екатеринбурге, Москве», - отмечает Андрей Гончаров.

Директор филиала «Самарский ПАО «Балтинвестбанк» Артем Маслов считает, что апрельский рост этого вида кредитования может быть связан еще и с «отложенным спросом». «С апреля у нас началась прогрессивная динамика. На мой взгляд, на это повлияла не столько программа господдержки, сколько «отложенный спрос». В январе – феврале было много случаев, когда клиенты отказывались от уже одобренных кредитов», - говорит он, заключая, что, в принципе, автокредитование вполне может иметь позитивную динамику в 2015 году.

Кредиты для компаний

Игроки финансового рынка считают, что в этом году перспективным будет корпоративное направление. «В настоящий момент госкомпании начинают проводить отложенные ранее из-за экономической нестабильности тендеры. Мы этому направлению уделяем достаточно пристальное внимание. По крайней мере, спрос в этом направлении более-менее оживает», - говорит директор филиала «Самарский ПАО «Балтинвестбанк» Артем Маслов.

При этом, по словам банкиров, не стоит сбрасывать со счетов то, что пакет инвестиционных проектов и компаний, и правительства сокращается. «Например, то же министерство транспорта РФ проанонсировало, что на 20% сокращает пакет проектов. Проекты либо перенесены на более поздний срок, либо от них вообще отказываются», - говорит Дмитрий Семин.

«В условиях кризиса государство должно финансировать инфраструктурные проекты. Но мы видим повторение 2009 года, когда все ждали, что будет выделено дополнительное финансирование в той же дорожной отрасли, но этого не произошло», - сетует заместитель председателя правления по корпоративному бизнесу банка «Солидарность» Алексей Грачев.

«Драйвером будет корпоративное кредитование и кредитование малого бизнеса», - уверена Татьяна Перемышлина.

Как подчеркнул Андрей Гончаров, развитию сегмента кредитования МСБ во многом способствует участие банков в государственной программе поддержки предпринимательства, реализуемой МСП Банком. «Первобанк также является давним партнером МСП Банка. Его программы позволяют выдавать кредиты по относительно невысоким ставкам, что позволяет предпринимателям продолжать развитие своих проектов и в текущей рыночной ситуации».