После удорожания кредитных ресурсов, банки предлагают предприятиям малого и среднего бизнеса другие финансовые инструменты: овердрафты и банковские гарантии, сервисы дистанционного банковского обслуживания (ДБО) и смежные услуги, способствующие снижению издержек бизнеса. По мнению экспертов, эти меры не могут удовлетворить потребности предпринимателей в кредитовании, однако способны сократить их издержки и обеспечить комфорт при ведении бизнеса.

Не могут и не хотят

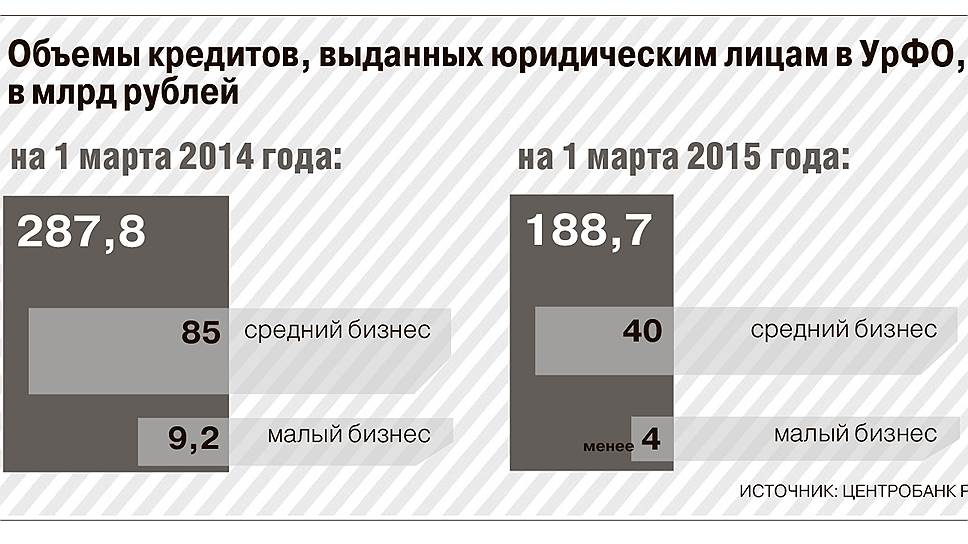

Предприятия малого и среднего бизнеса (МСБ) оказались в непростой ситуации. Только за первый квартал объемы кредитования МСБ сократились на 45%. «На сокращение объема выдачи повлияли два фактора — значительный рост ставок и ужесточившийся подход банков к оценке рисков», — отмечает руководитель аналитического департамента AMarkets Артем Деев. По данным Центробанка, объем выданных в УрФО кредитов юрлицам на 1 марта 2015 года уменьшился на 34,4% (до 188,7 млрд рублей). Объем кредитов средним предприятиям сократился на 52% (до 40,8 млрд рублей), малым — на 56,5% (до менее 4 млрд рублей).

В декабре 2014 года Банк России повысил ключевую ставку с 9,5% до 17% годовых. По данным ЦБ, средневзвешенная ставка по кредитам до года для МСБ в ноябре 2014 года составляла 13,87%, в декабре — 16,25%, а в январе-феврале 2015 года — около 19%. Но в реальности ставки для бизнеса были еще выше. Например, Сбербанк в январе предлагал малому бизнесу кредиты на срок до года по средней ставке 33–36% годовых. В результате многие предприятия просто не могут позволить себе привлекать кредиты.

Кроме того, банки существенно ужесточили отбор заемщиков. «Это фактор, который непосредственно отражается на прибыли, поэтому управление ценой риска становится для нас ключевой задачей в этом году. Мы заняли консервативную позицию», — рассказывает начальник управления развития услуг малого и среднего бизнеса Уральского банка реконструкции и развития (УБРиР) Светлана Мызникова. Сегодня, отмечает она, банки смещают акценты в кредитовании на действующую базу хорошо известных клиентов расчетно-кассового обслуживания (РКО). «Сейчас основное мерило заемщика — это его опыт сотрудничества с банком (наличие депозитов, зарплатных проектов и т.д.) и наличие кредитной истории. Практически никто не использует поточный скоринговый принцип кредитования, и заявку каждого конкретного заемщика рассматривают индивидуально: тщательно анализируют состояние предприятия, оценивают риски. Обязательный пункт — выезд кредитного специалиста на место ведения бизнеса», — поясняет специалист.

Такая политика банков оправданна. По данным аналитического центра МСП-банка, доля просроченной задолженности малого и среднего бизнеса за 2014 год прибавила 0,63 п.п. и составила 7,71% от общего объема портфеля. По итогам 2015 года в негативном прогнозе ее доля может вырасти до 20%, в оптимистичном — до 15%. «Высокие риски этого сегмента определяет рост валюты на рынке, так как большое количество предпринимателей закупает товары или сырье за рубежом. Также сыграло свою роль снижение покупательского спроса на товары не основного сегмента потребления», — рассказывает заместитель председателя правления СКБ-банка Маргарита Бурбик. Эксперты отмечают, что на малом бизнесе, как на наиболее рискованном, ужесточение сказалось сильнее. «Фундаментальная разница в том, что у малого бизнеса гораздо реже есть ликвидный залог, всегда выше риски банкротства. Средний бизнес, как правило, может предоставить адекватный, устраивающий банкиров залог, имеет более надежных партнеров и контрагентов», — отмечает Артем Деев.

Новый взгляд на старые продукты

Впрочем, банкиры готовы предложить бизнесу другие финансовые инструменты. «Большинство клиентов даже не подозревает, что пополнение оборотных средств и закрытие кассовых разрывов возможно за счет овердрафтов, а участие в тендерах и взаимодействие с контрагентами — с помощью банковских гарантий», — отмечает Светлана Мызникова. Она поясняет, что для многих предприятий овердрафт — незаменимый финансовый инструмент для устранения кассовых разрывов, который позволяет компании «уйти в минус» на сумму, установленную лимитом. При этом такой вид кредита легче получить и выгоднее использовать, так как к нему можно прибегать по мере надобности на необходимую в настоящий момент сумму, в отличие от стандартного кредита.

Банковские гарантии, по ее словам, тоже имеют ряд преимуществ перед традиционными кредитами. «Это существенная экономия средств, так как гарантии обходятся дешевле традиционных кредитов. Также может предоставляться отсрочка платежей без увеличения цены товара. Риски по сделкам сокращаются до минимума. Благодаря банковской гарантии можно спокойно пользоваться авансовыми платежами», — рассказывает она. По ее словам, в первом квартале 2015 года УБРиР выдал в два раза больше гарантий, чем за аналогичный период прошлого года. Как отмечает управляющий уральского филиала ВТБ24 Сергей Кульпин, банковская гарантия может быть дешевой и беззалоговой альтернативой оборотному кредитованию, если по контракту стороны договариваются использовать гарантию как альтернативу предоплаты. Банкиры отмечают, что уже почувствовали резкий рост спроса на этот продукт в первом квартале 2015 года. «В период турбулентности экономики и частых неплатежей, когда доверие между контрагентами снижается, банковская гарантия зачастую выступает единственным необходимым инструментом для предприятий, которым можно закрыть свои риски», — добавляет Маргарита Бурбик. «Эти продукты, как правило, выдаются для сокращения кассовых разрывов и не могут удовлетворить, например, инвестиционные потребности клиентов», — уточняет директор дирекции продаж МСБ Локо-Банка Ольга Кисурина.

Вспомогательные инструменты

Любой бизнес в условиях кризиса стремится максимально оптимизировать свои затраты. Банкиры уже не раз отмечали, что в текущих условиях сосредоточатся на РКО, как на наименее рискованном виде деятельности, позволяющем заработать на комиссии и обеспечить банку приток дешевых пассивов. Для клиентов банков обостряющаяся конкуренция на рынке РКО означает появление более экономных услуг и удобных сервисов, а также дальнейшее интенсивное развитие дистанционных каналов обслуживания. Как отмечает директор регионального центра «Уральский» Райффайзенбанка Виталий Милованов, сейчас в сегменте малого бизнеса основной доход кредитной организации приносит РКО, а на кредитование приходится не более трети дохода. «Малый бизнес сейчас в фокусе внимания всех крупных российских банков — продукты и процессы упрощаются, становятся понятнее и удобнее для клиента, в работе с юрлицами начинают применяться технологии, накопленные в ходе работы с физлицами», — отмечает банкир.

По словам участников рынка, банки стремятся сделать максимальное количество своих сервисов дистанционными: сейчас многие кредитные организации могут предложить бизнесменам удобный интернет-банк, банковские карты для бизнеса, услуги sms-информирования и дистанционного резервирования расчетных счетов. «У небольших предпринимателей большой популярностью пользуется услуга самоинкассации, позволяющая в любое время суток сдавать выручку в специальные устройства без посещения офиса банка. Также мы отмечаем востребованность услуги удаленного открытия депозитов», — рассказал зампред Уральского банка Сбербанка России Андрей Волчик. «Опыт нескольких пилотных проектов показывает, что дистанционные сервисы выгодны как клиенту — высвобождается его время и позволяет заниматься бизнесом, так и банку — мы разгружаем наши отделения и перераспределяем нагрузку сотрудников. Это сейчас тренд рынка», — отмечает Светлана Мызникова. Региональный директор Уральского филиала Росбанка Игорь Смуров отмечает, что пользуясь дистанционными каналами, клиент снижает издержки банка, за счет чего сам экономит на комиссиях.

В погоне за клиентами кредитные организации предлагают все больше небанковских сервисов. УБРиР предложил предпринимателям коробочное решение интернет-магазина с интегрированным интернет-эквайрингом. Более того, банки стремятся организовать для бизнеса целую экосистему. Так, УБРиР и Сбербанк стали открывать на Урале специализированные офисы для малых предпринимателей, где предоставляют как комплекс финансовых услуг, так и другие сервисы, включая консультации партнеров по ведению бизнеса (юридические, налоговые, финансовые и так далее) и предоставление площадок для переговоров. «Небанковские сервисы стали более востребованы, так как клиенты ценят комфорт и экономию времени. Помимо сокращения издержек, бизнесу в трудные периоды необходимо наиболее рационально распоряжаться своим временем, а также обладать нужной информацией и свободой действий. Для банка основная цель таких сервисов — это повышение лояльности клиентов и интереса к предлагаемым банком продуктам», — рассказывает Сергей Кульпин.

Производственная необходимость

Участники рынка между тем отмечают, что и корпоративное кредитование начинает оживать. «Предпринимателям по-прежнему необходимы деньги для своевременных расчетов с контрагентами, для пополнения оборотных средств. Количество заявок начало увеличиваться весной и продолжает расти, особенно от бизнеса из сфер торговли и производства товаров первой необходимости», — рассказывает Маргарита Бурбик. «Первые месяцы года банки прожили в ситуации, когда не была понятна стоимость ресурсов и дальнейшие тренды рынка. Сейчас мы видим тенденцию к дальнейшему снижению стоимости ресурсов и продолжаем кредитование», — говорит Андрей Волчик. По его словам, сейчас со стороны клиентов заметны сворачивание инвестпрограмм, интерес только к оборотным кредитам и выжидательная позиция. Однако к середине года он не исключает возобновление интереса к инвестиционным кредитам.

Вместе со снижением стоимости ресурсов (после последнего понижения в марте ключевая ставка составляет 14%) снизились и ставки банков. В СКБ-банке и Сбербанке средние ставки оценили в 20–25% годовых. Но, по оценкам Ольги Кисуриной, эффективная ставка для предпринимателей должна начинаться в среднем от 15%.

Кредитование заемщиков продолжается при поддержке профильных организаций и госпрограмм. «Сейчас ряд государственных программ предусматривают частичное возмещение затрат на уплату процентов по кредитным средствам, привлеченным в коммерческих банках. Прежде всего, они направлены на поддержку АПК, в финансировании которого СКБ-банк активно принимает участие, и приоритетных направлений гражданской промышленности», — рассказывает Маргарита Бурбик. По ее словам, банки также активно сотрудничают с территориальными фондами поддержки малого и среднего бизнеса, которые выступают поручителями по кредитам и банковским гарантиям. «Есть отрасли, предприятия которых могут получить кредит практически в любой экономической ситуации, — это предприятия розничной и оптовой торговли товарами первой необходимости, сферы услуг и компании, выполняющие госзаказы», — добавила госпожа Бурбик.

«Чтобы вернуть финансовый рынок к докризисному уровню 2014 года, помимо очевидного повышения цены на нефть и укрепления курса рубля, экономика нуждается в снижении стоимости внутрироссийских кредитов и снятии ограничения доступа к внешнему финансированию. Дальнейшая ситуация будет зависеть от действий правительства и денежно-кредитной политики ЦБ», — уверен господин Смуров. Маргарита Бурбик считает, что фактором для изменения ситуации будет восстановление платежеспособного спроса у населения. «Мы разделяем оптимистический прогноз, согласно которому рост экономики страны начнется со второго полугодия этого года», — добавила она.

По прогнозам RAEX (рейтинговое агентство «Эксперт»), в 2015 году рост банковского сектора практически полностью обеспечит кредитование крупного бизнеса, а портфель кредитов МСБ, который в 2014 году впервые более чем за 10 лет показал сокращение на 1%, снизится еще на 9%. Объем выданных МСБ кредитов по итогам года может сократиться в два раза.