Стремительный рост курсов валюты, ухудшение экономической ситуации заставило банки смещать акценты в своей деятельности. В последнее время они демонстрируют снижение темпов роста кредитования и привлечения вкладчиков. Снижение маржи по классическим банковским продуктам заставляет их наращивать расчетный транзакционный бизнес как источник стабильного дохода.

Год оптимизации

Банкиры не скрывают, что 2014 год оказался сложным для рынка. Радикально изменились тенденции, которые определяли развитие российской банковской розницы в прошлые годы: потребительское беззалоговое кредитование перестало быть драйвером роста кредитного портфеля. По данным ЦБ, на 1 октября годовой темп роста потребкредитов составил всего 18%, в то время как год назад — 31%, а еще в 2012 году темпы роста необеспеченных кредитов превышали 40% .

Такое замедление — результат организованных действий регулятора по охлаждению рынка. С 2013 года ЦБ занялся ужесточением требований к резервированию и капиталу банков. «Несколько лет назад именно розничное кредитование было ярко выраженным локомотивом развития банковского сектора. В этом году темпы роста корпоративного кредитования, наоборот, превышают темпы роста розницы. Кроме того, банкиры наблюдают это изменение сальдо операций с населением. Традиционно население выступало чистым кредитором банков, но в этом году банки больше выдали кредитов, чем привлекли средств от населения», — отмечает управляющий уральским филиалом ВТБ24 Сергей Кульпин. По его словам, бурное кредитование в этом году было связано, прежде всего, с ипотечными кредитами, которые стали драйвером роста для всего кредитного портфеля. И поскольку ипотека развивалась быстрее всех на рынке, это стало одной из основных причин замедления роста депозитов населения — клиенты банков направляют сбережения на первый взнос в ипотеку.

Банкиры не скрывают, что в этом году им пришлось уменьшить прибыльность бизнеса. «Оправдались наши ожидания, посвященные трудностям в отечественной экономике. В меняющихся условиях пришлось пересмотреть планы по увеличению объемов бизнеса и еще глубже уйти в оптимизацию процессов и улучшение качества обслуживания. Фактически сформировалась новая экономическая реальность», — отмечает заместитель председателя правления банка «Кольцо Урала» Константин Богатырев. «ВУЗ-банк закончит этот непростой год с меньшей прибылью, чем по итогам 2013 года. Главная причина — создание резервов», — рассказывает председатель правления ВУЗ-банка Андрей Золотухин. По его словам, в течение года банкиры подстроились под новые экономические реалии. В частности, остановили развитие сетки отделений и выход в новые города присутствия, закрывали точки, которые не приносят дохода, сосредоточившись на развитии в городах, где бизнес уже успешно действует. СКБ-банк, предвидя негативные изменения, еще в начале года начал заниматься разработкой новой стратегии и переориентировался на верхнемассовый сегмент. «Для нас этот год стал годом существенных изменений. Была сформирована новая команда топ-менеджмента, однако ключевые сотрудники по всем направлениям остались на своих местах и активно включились в проводимые в банке преобразования. Нам пришлось пересмотреть планы по росту активов в текущем году на менее агрессивные для того, чтобы перестроить процессы банка, сделать их более быстрыми, емкими и эффективными», — отмечает первый заместитель председателя правления СКБ-банка Владимир Ястребков. По словам начальника управления розничных продуктов Локо-банка Светланы Повикаловой, оптимизация коснулась всех уровней работы кредитных организаций. «Банки завершают 2014 год с решениями, которые меняются изо дня в день. В этом году банки пошли на оптимизацию расходов во всех сферах. Повсеместно присутствует сокращение персонала и закрытие неэффективных офисов», — добавила она.

Новые реалии

В ночь на 16 декабря Центробанк на внеочередном заседании принял решение повысить ключевую ставку сразу на 6,5 процентных пункта — до 17%. Этому предшествовало резкое падение рубля на валютной бирже — за один день российская валюта подешевела относительно доллара и евро примерно на 10% — до 64,45 рубля за доллар и 78,87 рубля за евро. При этом за время торгов доллар преодолевал отметку в 80 рублей, а евро — 100 рублей. ЦБ объяснил такое значительное повышение ставки девальвационными ожиданиями, которые с начала года привели к обесцениванию рубля по отношению к доллару почти в два раза. После этого глава ЦБ Эльвира Набиуллина призвала всех «адаптироваться к новым условиям» и «научиться жить в рублевой зоне, полагаться в большей степени на собственные источники финансирования».

Уральские банкиры оценили шаг Центробанка позитивно и повторяют совет госпожи Набиуллиной — «привыкайте». «Говорят, что бизнес будет раздавлен такими ставками. Но мы в лидерах по выдаче кредитов реальному бизнесу — надо разобраться с имеющимися долгами. Для корпоративных кредитов повышение ставки — нормальное рыночное явление, а для малого и среднего бизнеса ставки и так настолько высоки, что они просто будут невостребованы», — отмечает заместитель председателя Уральского банковского союза Евгений Болотин. Он отметил, что в рознице ситуация другая — по уже действующим договорам ставка не может быть повышена, а доля валютных кредитов у уральских заемщиков ничтожно мала. «Что касается заемщиков с плавающей ставкой, то в подавляющем большинстве случаев ставка зависит не от ключевой ставки, а от ставки рефинансирования, которая остается неизменной», — добавил он. Также по его словам, увеличение ключевой ставки пришлось на конец декабря, когда активность кредитования населения уменьшается. Интерес к кредитам, по его словам, вернется в конце января, и как раз 30 января состоится плановый совет ЦБ по ключевой ставке. Евгений Болотин не исключает, что если ситуация на валютном рынке стабилизируется, ключевая ставка может быть понижена.

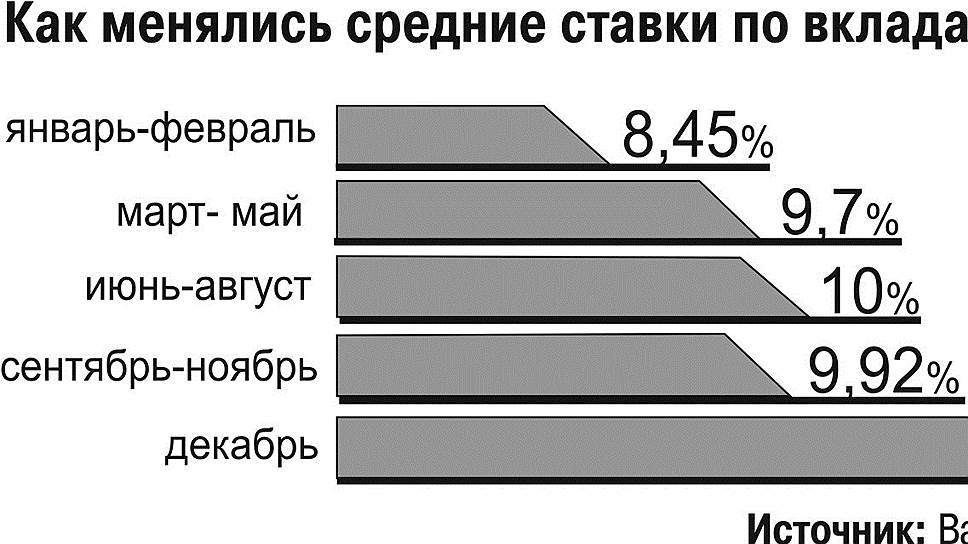

Банкиры отмечают, что для населения и бизнеса рост ключевой ставки приведет к коррекции ставок по кредитам в сторону увеличения. «Шоковый вариант повышения ключевой ставки — один из распространенных способов снижения эффекта девальвации, конечно, мгновенно поместил банки и клиентов в другую реальность. Ставки по авто и потребительским кредитам скорректировались на 6–8%, за исключением ипотеки, которая прибавит в ближайшее время 3-4 п.п. Ставки по вкладам следом за кредитами ушли в зону 18–20%, в основном на короткий срок (до полугода)», — отмечает Светлана Повикалова. По ее словам, не исключено, что текущий сценарий будет развиваться в пределах 4–6 месяцев, и далее наступит фиксация. «В 2015 году банки все-таки выдохнут, получив полугодовой мораторий по введению предельной полной стоимости кредита», — добавила госпожа Повикалова. «Действительно, депозиты для физлиц станут привлекательнее, однако мы пока не знаем, что будет с кредитами для бизнеса. Мы будем ждать, какие дальнейшие шаги для снижения панических настроений примет ЦБ», — добавил руководитель дирекции финансовых институтов и инвестиционных услуг Уральского банка реконструкции и развития Владимир Зотов.

Стоит отметить, что вчера ЦБ оповестил рынок о новых мерах по поддержке устойчивости российского финансового сектора. В том числе, он ввел мораторий до 1 июля 2015 года на ограничение значения полной стоимости потребкредита (сейчас ЦБ ежеквартально публикует предельные значения полной стоимости потребкредитов, которые могут превышать среднерыночную стоимость не более чем на треть). Также он увеличит до 3,5% (с действующих 2%) диапазон отклонения процентных ставок по вкладам населения в банках от расчетной средней рыночной максимальной процентной ставки.

Смещение акцентов

Банкиры без оптимизма смотрят в следующий год. «Уже второй год в экономике идет стагнация. Ключевые макроэкономические показатели, такие как доходы населения и розничный товарооборот, которые напрямую влияют на развитие банковского ритейла, демонстрируют отрицательную динамику. Очевидно, что и 2015 год будет непростым для нашей страны», — констатирует Сергей Кульпин. По его оценкам, стране еще один или два года придется прожить в ситуации политического давления и санкций со стороны США и Евросоюза. «Банки смогут объективно рассчитывать только на внутренние ресурсы. Мы прогнозируем, что доходы населения в будущем году упадут на 20–30% из-за ослабления рубля и высокой инфляции. Экономика расти не будет. Банковская розница также существенно сократит свои темпы роста. Это касается, пожалуй, всех направлений бизнеса», — считает банкир. При этом, по его словам, большая часть рыночных игроков будет пересматривать свои стратегии присутствия на рынке. Банки продолжат оптимизацию розничной сети, станут открывать меньше новых офисов. Возможно, кто-то из игроков прибегнет к сокращению числа имеющихся отделений и сотрудников.

Валютный кризис вряд ли закончится 2014 годом, а будет в той или иной степени продолжаться, соглашается Константин Богатырев. «Следующим, вероятно, станет кризис ликвидности, что приведет к росту стоимости привлечения средств и кредитов, а также к уменьшению объема кредитования экономики. В таких условиях третий вероятный кризис будет банковским. И он станет вызовом не только для уральских банков, но и всей банковской системы: многим предстоит ответить на вопрос о том, как в таких условиях успешно вести бизнес и как развивать его. На многие вопросы придется ответить заново», — уверен банкир. По его предположению, в следующем году банки займутся обновлением стратегий, после чего одни игроки покинут рынок, другие — изменят профиль работы, третьи — объединятся. По мнению директора регионального центра «Уральский» Райффайзенбанка Виталия Милованова, ожидается сокращение потребительского спроса на товары длительного пользования — автомобили, технику и мебель. «Потребительская корзина дорожает, а реальные доходы людей, с учетом девальвации, падают. Поэтому им придется оптимизировать собственные траты и отказываться от эмоциональных покупок. На фоне растущей ставки кредитования это означает рост доли проблемных кредитов и сокращение объемов новых выдач», — пояснил он.

Негативные тенденции сподвигают банки все больше концентрироваться на транзакционном бизнесе и смежных банковских услугах. По мнению Константина Богатырева, в условиях удорожания пассивов и кредитов, снижения банковской маржи и числа качественных заемщиков банкам предстоит решить задачу, как заработать при помощи неклассических инструментов. Большое внимание будет уделяться сервису и предоставлению неких полезных услуг, которые банки раньше не замечали и не оказывали. Может появиться некий синергетический эффект, когда в кредитные организации за сотрудничеством будут обращаться компании, предоставляющие бизнесу профильные услуги — юридические консультации, услуги колл-центров, страхования, ИТ-сопровождения. «В 2015 году мы не планируем существенного прироста кредитного портфеля в силу тенденций рынка. В то же самое время мы сфокусируемся на кредитовании таких перспективных направлений как госзакупки, импортозамещение, пищевая промышленность. Основные усилия ВТБ сосредоточит на транзакционном бизнесе», — отмечает член правления банка ВТБ Чаба Зентаи. При этом, в части кредитования банк будет уделять особое внимание кредитным рискам и качеству заемщиков, которое, как он ожидает, будет ухудшаться, а ставки расти. «В этом году мы не увеличивали портфели кредитов и вкладов физических лиц, сохраняя занимаемые позиции и работая над транзакционным бизнесом. Увеличилось количество расчетных счетов, выросли объемы сервисных операций, и в следующем году мы будем это направление развивать», — рассказывает Константин Богатырев. «В 2014 году ВУЗ-банк пошел по пути развития услуги финансового консультирования и стал предлагать небанковские сервисы. С помощью специальной программы обучения мы переквалифицировали часть менеджеров в профессиональных консультантов по инвестициям и личным финансам», — отмечает Андрей Золотухин. Нефинансовые сервисы ВУЗ-банк сосредоточил в программах клубных карт, повышающих лояльность клиентов. «Этим мы создаем дополнительную ценность для клиента, а себе обеспечиваем стабильность и развитие, замещая новыми доходами маржу от кредитования», — добавляет банкир.