Фонды без лишних издержек

Совместный проект «Ъ» и ООО Управляющая Компания «ФинЭкс Плюс»

Биржевые индексные фонды (ETF) давно стали продуктом массового потребления в США и последние годы покоряют Европу. Однако в России они пока известны преимущественно профучастникам. Впрочем, если финансовая грамотность населения будет расти вместе с популярностью фондового рынка, этот американский хит может покорить и нашу страну.

Фото: Александр Коряков, Коммерсантъ

Биржевое многообразие

Биржевые индексные фонды (ETF) – это фонды, чьи ценные бумаги торгуются на бирже. При этом динамика их котировок повторяет динамику биржевого индекса или сырьевых товаров, которые выбраны в качестве базового актива. Простую идею о том, что можно создать фонд, чья структура полностью повторяет структуру биржевого индекса, предложил легендарный основатель группы Vanguard Джон Богл. Он основал первый индексный фонд в 1975 году. Не исключено, что на эту мысль его натолкнула статья Чарльза Эллиса «Игра лузеров». В ней автор пришел к выводу, что 85% управляющих за предшествующее десятилетие не смогли переиграть индекс S&P 500.

Выявленная в те времена закономерность сохраняется и по сию пору – звездных управляющих, которым удается обыгрывать индексы, чрезвычайно мало. К тому же, их результаты нестабильны. «По данным Standard&Poor's за последние три года 86% паевых фондов с активным управлением даже на высоко конкурентном рынке проигрывают индексу», — отмечает управляющий директор УК «ФинЭкс Плюс» Олег Янкелев. По данным отчета S&P (сентябрь 2014), в 2011-2014 гг. лишь малая доля активно управляющихся фондов обыграла индекс. В частности, результаты ниже рынка показали 85% фондов акций компаний большой капитализации, 77,2% акций средней капитализации и 91,6% малой капитализации. Что касается активно управляемых фондов облигаций, то по данным на пятилетнем интервале подавляющее большинство фондов показали результаты существенно ниже динамики соответствующих индексов.

Первый фонд, созданный Джон Боглом, был привязан к индексу Standard & Poor`s 500, в расчет которого входят котировки 500 крупнейших компаний США. Джон Богл взял его за ориентир и решил распределить средства фонда между акциями индексируемых компаний пропорционально их «весу» в индексе, а потом увеличивать или сокращать их вес в зависимости от пересмотра индекса. По такому же принципу построено большинство существующих индексных фондов.

Несмотря на свою привлекательность, не все в индексных фондах удовлетворяло инвесторов. В частности, низкая ликвидность их ценных бумаг и высокие комиссионные брокеров. Вместе с тем, на рынке присутствовали крупные поставщики ликвидности, которые приобретали оптом ценные бумаги фондов, а затем расторговывали их на бирже. В результате соединения потребностей инвесторов и возможностей брокеров и управляющих компаний и возник новый финансовый инструмент — биржевой инвестиционный фонд (exchange traded funds, ETF). По сути дела, ETF — это ценные бумаги, фактически аналог депозитарных расписок. В отличие от расписок, биржевые фонды обеспечены не одной акцией, а диверсифицированными портфелями ценных бумаг, товарных ценностей, валюты или инструментов срочного рынка. Стоимость акций ETF в режиме реального времени повторяет динамику стоимости его активов.

Биржевые фонды начали создавать крупные управляющие компании, такие как State Street Global Advisors или BlackRock, которые управляли активами пенсионных фондов и страховых компаний. Часть портфелей институциональных инвесторов выступает обеспечением создаваемых ETF. Управляющая компания при продаже и покупке ценных бумаг биржевого фонда работает лишь с оптовыми покупателями, так называемыми авторизованными участниками, являющимися, в свою очередь, маркет-мейкерами на бирже. В результате, конечные инвесторы получили ликвидные ценные бумаги, которые можно было покупать и продавать в соответствии с текущей рыночной стоимостью. В этом отличие от индексного фонда, стоимость паев которого определяется лишь по итогам торгового дня. «Есть объективные преимущества ETFов: высокая ликвидность (даже по сравнению с базовыми активами), возможность широкой диверсификации портфеля при минимальных транзакционных издержках, низкие комиссии, возможность расширения инвестиционных возможностей за счет доступа к недоступным ранее видам ценных бумаг», — говорит портфельный управляющий «Альфа-Капитал» Дмитрий Михайлов.

Так как индексные фонды подразумевают пассивное управление, комиссии за управление по ним значительно ниже, и в этом их главное преимущество перед фондами активного управления. Портал Investfunds приводит данные издания Morningstar: средний размер комиссионного вознаграждения управляющей компании ETF составляет $25 за каждые $10 тыс. активов, при этом размер вознаграждения активно управляемых фондов составляет в среднем $91 за каждые $10 тыс. активов. По данным портала The Motley Fool, годовые комиссионные биржевых индексных фондов находятся в диапазоне от 0,1% до 0,65% активов, что заметно ниже, чем комиссионные вознаграждения взаимных индексных фондов, которые варьируются от 0,1% до 3%. «Крупнейший ETF на золото SPDR Gold Shares берет всего 0,4% в год от активов и инвестирует в золото в слитках. В 2011 году стоимость его активов достигала более $70 млрд. Cейчас многие понимают, что обыграть индексы способны далеко не все, поэтому иногда проще инвестировать в пассивный инструмент с низкими комиссиями и высокой ликвидностью, вот здесь на помощь и приходят ETF», - говорит руководитель трейдинга ИК «Атон» Ярослав Подсеваткин.

Структура фонда незначительно меняется лишь когда пересматривается состав самого этого индекса. Так как роль управляющего в индексном фонде сведена к минимуму, риск неверных решений и связанных с ними потерь с его стороны фактически отсутствует. При этом говорить о том, что такие стратегии являются полностью безрисковыми неверно, в том числе из-за присутствия рыночного риска. «Индекс может пойти вверх или вниз, и для защиты от этого риска используется диверсификация портфеля», — говорит Олег Янкелев.

Мировой опыт

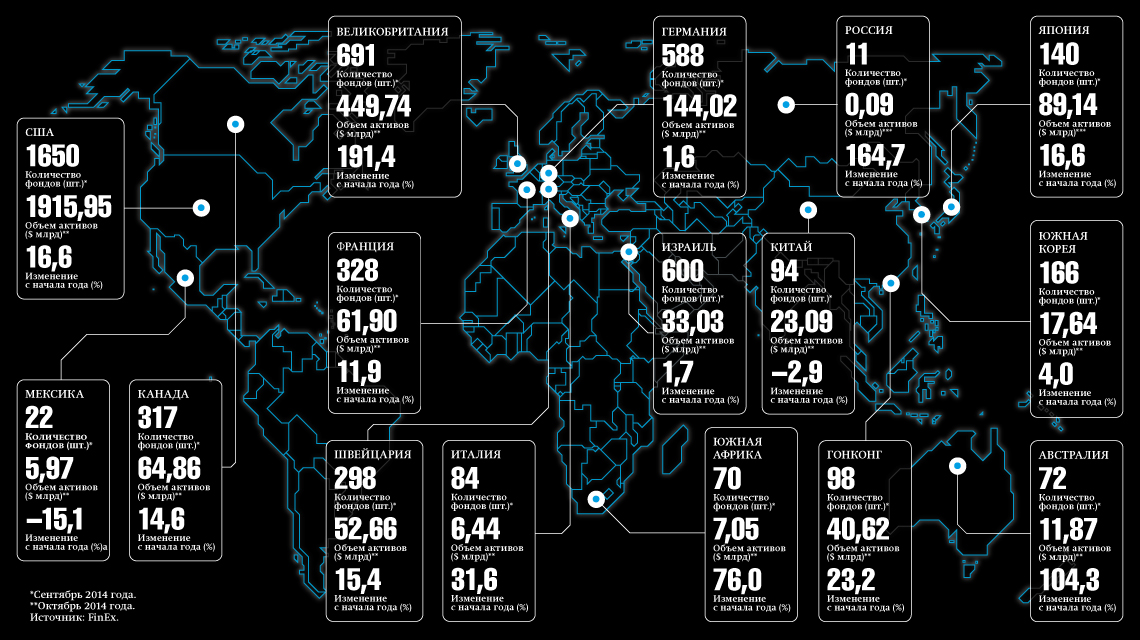

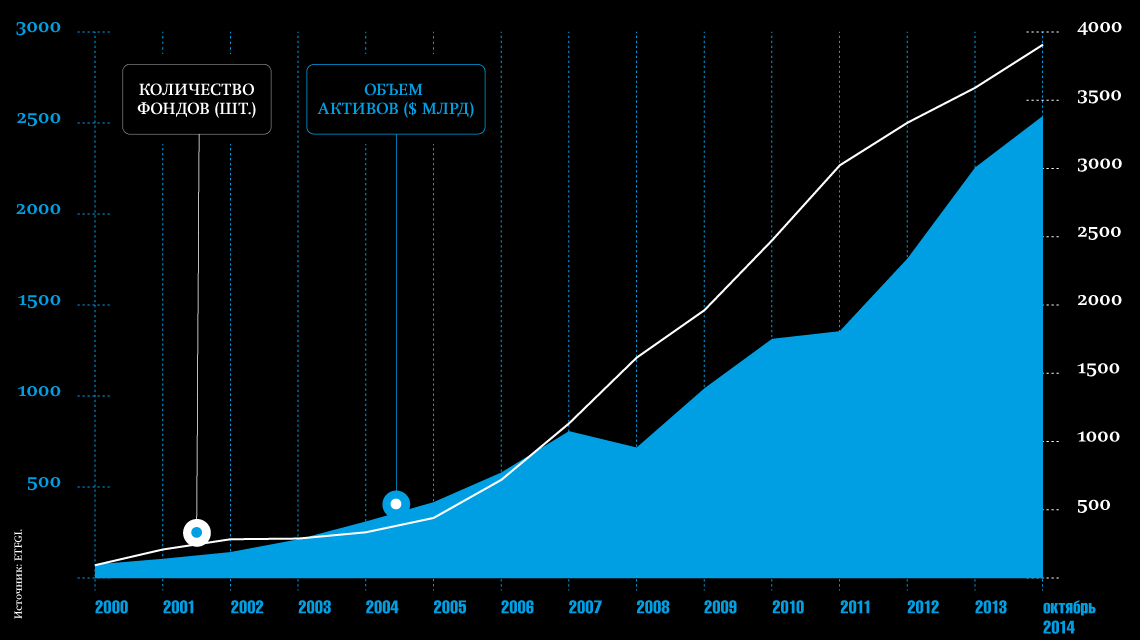

Первый торгуемый на бирже индексный фонд, Toronto Index Participation Fund, появились в 1990 году в Канаде. Но в последующие годы пальму первенства по продвижению нового продукта захватили США и до сих пор ее не выпускают из рук. По данным консалтинговой компании ETFGI, к началу ноября 2014 года общий объем активов ETF составлял $2,68 трлн, а всего в индустрии работало более 5,5 тыс. фондов. Наиболее популярны ETF в США, на их долю приходится 30% всех фондов, которые контролируют 71,5% всех активов. На долю Европы приходилось 38% от общего числа фондов, однако доля активов была существенно меньше – 17%. Крупными игроками на рынке являются Канада и Япония. Львиную долю рынка ETF в мире контролируют три американские компании. На BlackRock, который управляет фондами семейства iShares, приходится около $1 трлн активов. Активы State Street Global Advisors, управляющий фондами семейства SPDR, оцениваются почти в $440 млрд. Замыкает тройку лидеров Vanguard, с активами под управлением $426 млрд.

Инвестировать средства через ETF можно в самые разные сегменты рынка – от отраслевых индексов до сырьевых товаров. По данным ETFGI, основные классы базовых активов для индексных фондов в мире разделены следующим образом: на акции приходится 76,5% всех активов, облигации - 15,4%, биржевые товары — 4,5%. Наиболее популярны среди крупных биржевых фондов индексные фонды. Эти фонды отличаются очень высокой корреляцией с базовыми индексами. Наиболее известные индекс-провайдеры в мире: S&P Dow Jones, чья рыночная доля составляет 30,2%, MSCI с долей 14,8% и Barclays с долей 9,7%. «S&P Dow Jones предлагает самые популярные бенчмарки на американский рынок, в том числе S&P500 и Dow Jones, MSCI имеет саму широкую и проработанную линейку международных индексов, например, MSCI USA, MSCI Japan, MSCI Emerging Markets, MSCI World. Barclays является основным индекс-провайдером облигационных индексов», — напоминает господин Янкелев.

ETF – это максимально простой продукт, который на зарубежных рынках популярен как среди физических лиц, так и среди профучастников, включая хедж-фонды. «Ключевое преимущество ETF заключается в том, что всю “техническую” работу за вас делают управляющие фонда», — отмечает начальник аналитического управления «Ингосстрах-Инвестиции» Евгений Воробьев. По его словам, в этих условиях, для инвестора главное определиться со стратегией или торговой идеей и затем правильно выбрать подходящий ETF.

Несмотря на высокую популярность биржевых фондов за рубежом, в России ETF до сих является довольно экзотическим продуктом. Как отмечают участники рынка, для функционирования ETF есть все необходимые законодательные и подзаконные акты. Однако требуется расширять сферу применения фондов и обеспечивать их эффективное использование. Как считает Олег Янкелев, необходим допуск ETF в ломбардный список ЦБ, доработка положений Московской биржи с целью запустить маржинальную торговлю акциями ETF в режиме частичного депонирования, включение ETF в список активов, разрешенных к приобретению на инвестиционные счета. По его словам, в Европе более 90% рынка ETF – это рынок профучастников, их участие позволило бы активно расторговать продукты, делая инвестирование в них психологически комфортным для частных инвесторов.

Помимо несовершенства законодательства, есть и другие причины низкой степени знакомства российских инвесторов с ETF. Чтобы эти инструменты стали общедоступными, необходимо дальнейшее развитие российского фондового рынка и появление спроса у населения на локальные инвестиционные продукты, как полагает портфельный управляющий Allianz Investments Олег Попов. Сами управляющие не спешат проявлять инициативу и продвигать новый продукт. «В России рынок развивается медленнее, да и создать ETF для нас не так выгодно, так как там меньше комиссии, поэтому, когда был приток инвестиций, гораздо выгоднее было делать управляемые фонды, чем просто ETF», — говорит господин Подсеваткин.

Российская практика

Первый и пока единственный опыт создания российского непрямого аналога ETF имеет управляющая компания «Тройка Диалог» (ныне «Сбербанк Управление активами») на базе паевого индексного фонда «Тройка Диалог — РТС Стандарт». Маркет-мейкером паев фонда на бирже выступала инвестиционная компания «Тройка Диалог». Доступ рыночных инвесторов к покупке и продаже паев осуществлялся через торговую площадку RTS Standard. Фонд просуществовал всего три года, с июня 2010 год по июль 2013 года. За этот период стоимость чистых активов фонда превышала 770 млн руб., а объемы биржевых торгов паями в пиковые дни составляли 600–700 млн руб. Официальной причиной закрытия проекта были неясные перспективы законодательного регулирования деятельности российских биржевых паевых фондов, но, возможно, истинной причиной были слабые результаты флагманского фонда акций ОПИФ Добрыня Никитич, который в то время серьезно уступал дешевому индексному решению.. На данный момент Центральный Банк как регулятор рынка не слишком рассчитывает на российские биржевые паевые фонды, указывая в официальной презентации: "Нормы действующего законодательства не позволяют создать инструмент, называемый в западной практике ETF. Биржевые паевые фонды (непрямой аналог ETF) существенно отличаются по концепции от ETF."

В таких условиях российские компании все более активно в паевые фонды акции зарубежных ETF. Первые ПИФы, базовым активом которых выступали зарубежные биржевые фонды, появились еще в августе 2009 года. В настоящее время число паевых фондов, в активах которых находятся ценные бумаги зарубежных ETF, превышает четыре десятка. «В России объем паевых фондов, инвестирующих в иностранные активы, приближается к 10 млрд рублей, или почти 10% всего сегмента открытых и интервальных ПИФов. Существенную долю активов таких ПИФов составляют ETFы», — говорит руководитель управления клиентского сервиса УК «Уралсиб» Карен Кесоян. По оценке “Ъ”, на середину года около 5 млрд руб. было инвестировано в ETF.

Российские управляющие компании через дополнительную упаковку ETF в ПИФы дают возможность отечественным инвесторам вложиться в фондовые рынки как развитых, так и развивающихся стран, а так же различные сектора экономики - финансовый, телекоммуникационный, потребительский, нефтегазовый. Доля иностранных активов в таких фондах, как правило, составляет 70–98% от стоимости чистых активов. При этом вложения довольно разнообразны – управляющие компании выбирают и фонды индексов акций (SPDR S&P 500 ETF Trust, iShares Euro Stoxx 50, Vanguard FTSE Emerging Markets ETF), и фонды облигационных индексов (iShares J.P. Morgan USD Emerging Markets Bond Fund, iShares iBoxx $ Investment Grade Corporate Bond Fund, SPDR Series Trust SPDR Barclays High Yield Bond ETF), и фонды, ориентированные на синтетические товарные активы (PowerShares DB Gold Fund, PowerShares DB Commodity Index Tracking Fund). «ETF позволяет быстро сформировать и ликвидировать длинную или короткую позицию в интересующем сегменте рынка - стране, регионе, секторе, товарном рынке, с плечом или без, без необходимости открытия брокерских или депо счетов на локальных торговых площадках», — говорит начальник инвестиционного департамента УК «Капиталъ» Алексей Белкин. Существенным минусом такого подхода является необходимость для инвестора платить комиссию дважды – как на уровне ETF (как правило небольшую), так и на уровне вознаграждения управляющей компании, депозитария и аудитора ПИФа.

Возможность приобрести акции зарубежных ETF напрямую на российском рынке появилась лишь в апреле 2013 года, когда на Московской бирже стали торговаться ценные бумаги FinEx Tradable Russian Corporate Bonds UCITS ETF, ориентированного на вложения в российские корпоративные еврооблигации. Новый для России инструмент пока предлагает только один игрок — ирландская FinEx Funds plc, которая входит в группу компаний FinEx. В России авторизованным участником FinEx Funds plc выступает управляющая компания «Финэкс Плюс», остальные игроки зарубежные, в т.ч. Barclays и Otkrytie Capital. К настоящему времени компания расширила продуктовую линейку до 11 биржевых фондов, ориентированных на фондовые индексы Китая, США, Японии, Великобритании, Германии, Австралии, а также на вложения в физическое золото. Несмотря на молодость фондов, объем активов FinEx ETF лишь немногим меньше всего объема активов ETF в ПИФах и составляет около 4 млрд руб., а за год он вырос на 165%. Средний объем биржевых торгов большинства ETF невелик и составляет 3–10 млн руб. в неделю, но для ETF это не имеет значения, поясняет Олег Янкелев, ведь главное – минимальная разница между ценой покупки и продажи (узкий спред). Впрочем акции ряда из этих фондов, обращающиеся на Московской бирже, включили в портфели своих фондов «Альфа-капитал» и УК «Уралсиб».

«Популярность ETF в РФ будет сильно зависеть от двух факторов: “рекламы” этого инструмента в РФ, чтобы как можно большее количество инвесторов узнали и “поняли” инструмент, и популярности обычных ПИФов в РФ. Чем больше будет спрос на “обычные” ПИФы, тем больше будет спрос и на “смежные” с ПИФами инструменты, в том числе и ETF», — говорит Евгений Воробьев. «ETF постепенно отвоевывают нишу у взаимных фондов по всему миру. Надеюсь, это будет происходить и в России» - прогнозирует Олег Янкелев. Впрочем, участники рынка не сомневаются, что популярные инвестиционные идеи рано или поздно будут восприняты в России. «Думаю, индустрия заставит создавать ETF, так как это просто вопрос выживаемости. Далеко не все фонды в России обыгрывают свои бенчмарки», — резюмирует Ярослав Подсеваткин.